2024-04-03

446

社保中我们最关心的莫过于是我们的养老保险了,养老保险可以在我们晚年的时候给我们的生活提供一份保障。我们的养老保险也有城镇和农村之分,那么农村养老保险办理条件有哪些?农村养老保险怎么办理?农村养老保险交多少钱?农村养老保险办理后可以退吗?下面我们看详细内容。

1、年满16周岁以上,未满60周岁非城镇户口的农村各业人员,包括省行政区域内的农民、外出务工经商农民、乡镇企业职工、民办教师、农村籍义务兵、乡镇招聘干部等,可以到户口所在地的农村社会养老保险经办机构参加农村养老保险,不包括在校学生;

2、参保人在其户口所在地的村委会、社区或乡(镇)农村社会养老保险经办机构自愿参加养老保险,缴纳养老保险费。

3、乡镇企业可以在当地以企业为单位统一为其从业人员办理养老保险。外出务工经商人员在其户籍所在地参加保险。

参保办理程序:

1、参保人到社保机构个人缴费窗口领取并填写《某某市社会保险个人缴费申报表》和《委托银行代收社会保险费合同书》;

2、《委托银行代收社会保险费合同书》到开户银行加盖公章;

3、持参保需提供的资料、《某某市社会保险个人缴费申报表》和《委托银行代收社会保险费合同书》到户籍所在区的社保机构个人缴费窗口办理参保手续;

4、需办理《某某市劳动保障卡》的,必须本人前来办理,并提供身份证复印件(验原件)以及市公安机关认可的第二代身份证联网相馆的数码照回执。

农村养老保险缴费标准分为13个档次:分别为100元、200元、300元、400元、500元、700元、1000元、1500元、2000元、2500元、3000元、3500元、4000元。参保人可按照自己的经济条件合理选择缴费档次。

农村养老保险缴费金额从100元到4000元分13个档次

1、选择缴费档次100元,每人每年补贴45元;

2、选择缴费档次200元,每人每年补贴50元;

3、选择缴费档次300元,每人每年补贴55元;

4、选择缴费档次400元,每人每年补贴60元;

5、选择缴费档次500元,每人每年补贴70元;

6、选择缴费档次700元,每人每年补贴75元;

7、选择缴费档次1000元、1500元、2000元中任意一档的,每人每年补贴85元;

8、选择缴费档次2500元、3000元、3500元和4000元中任意一档的,每人每年补贴90元

1.对于农村养老保险办理后可以退吗这个问题来说,一般是不可以的,您若是想要拿回自己的养老保险金,就要缴费满足15年,然后在退休的时候依据国家的相关规定领取养老保险金,这在一定程度上也是一种“退”吧。

2.当然若您的缴费不满足15年的可以选择补缴也可以选择不补缴,补缴的话到时候可以按月领取保险金,不补缴的话到了退休时可以申请一次性领取养老保险的账户余额,但是要注意的是这种方式缴费的单位给您交的那部分保费是拿不了的,只能拿您自己交的那部分,比较吃亏。

综上所述,以上就是有关农村养老保险的相关内容,更多咨询可以在本网站查看。

我们都有老的时候,养老保险关乎我们每个人日后的老年生活。不管是城里人,还是农村人,每一个人都应该交养老保险。如果是在农村,应该怎么交养老保险呢?每月要交多少钱?和城市里交的有差别吗?

2014年之前,养老按照保障人群分类,分为职工养老、城镇居民养老和新农保三种。但是改革后,城镇居民养老和新农保进行了统一,现在只分职工养老和城乡居民养老了。

所以,农村养老保险和城市养老保险是一样的。

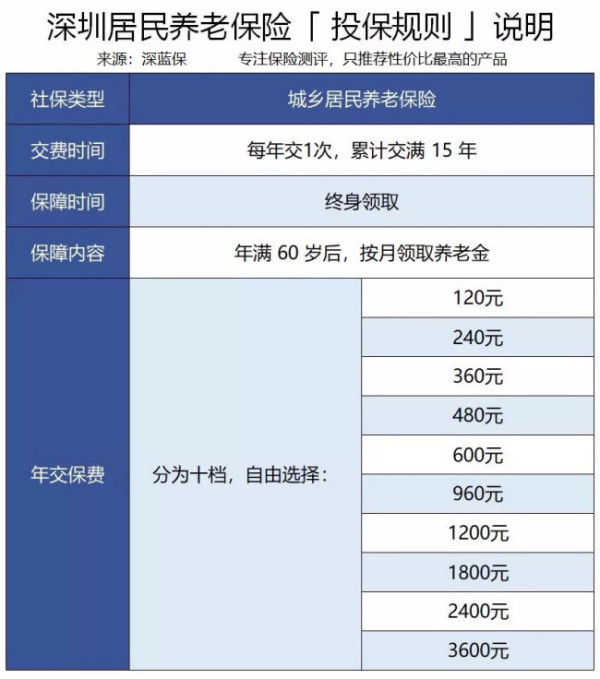

我们以深圳为例,看看居民养老怎么交钱,其他城市都大同小异。

如图所示:

居民养老的投保门槛非常低,最低每年交 120 元就能参保,而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

居民养老的领取比较简单:只要累计缴满 15 年,到了 60 岁就可以按月领取养老金。

每个月领多少钱,关乎我们的退休生活品质,我们一起来算算。

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元。这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

举个例子:40 岁的 A 先生,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在 60 岁退休后,A 先生每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

A 先生在 15 年中,总共交了 5.4 万保费,退休后第 6 年就能保单现金价值超过已支付保费。如果基础养老金以后上涨了,保单现金价值超过已支付保费时间就会更快。

另一方面,由于交得少,自然就领得少,居民养老的作用是有限的。

深圳作为一线城市,退休后每月也只能领几百块,连温饱问题都很难解决,其他地区可能比深圳更少。

作为没有工作单位的个体户、自由职业者,可以选择交居民养老保险和职工养老保险,下面我们来看下怎么交养老保险划算。

1、交居民养老,能多少钱?

只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险。这里以深圳为例,看看居民养老怎么交钱,其他城市都大同小异。

如图所示

居民养老的投保门槛非常低,最低每年交 120 元就能参保。而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

另外,我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

那么,退休后能领多少钱?

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元,这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。

其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

举个例子:40 岁的 老王,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在 60 岁退休后,老王 每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

老王在 15 年中,总共交了 5.4 万保费,退休后第 6 年就能保单现金价值超过已支付保费。如果基础养老金以后上涨了,保单现金价值超过已支付保费时间就会更快。

即使退休后第二天,老王就去世了,一分养老金都没有领过。那老王家属亦可以领回个人账户的钱,怎么也亏不了。

2、交职工养老,能领多少钱?

如果老王选择去社保局交职工养老,以10000为缴费基数:

那么每个月缴纳费用是:

公司:10000 X 14% = 1400 → 进入统筹账户,国家支配

个人:10000 X 8% = 800 → 进入个人账户

由于老王是自由职业者,没有工作单位,所以每个月的2200都是自己承担!

有了这个统筹账户,我们退休后就可以按月领钱,只要活下去就可以一直领下去。但万一中途身故,我们只能领回个人账户的钱;统筹账户的钱,就是全部给国家做贡献了!

这是自由职业者交职工养老的最大风险。

假如老王 40岁开始交社保,缴费基数是10000;

每个月交 2200 元,持续交 20 年,60 岁退休时能领多少钱?

职工养老金分为两部分:

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

社保局的公式很复杂,上面稍作简化,这里再解释一下:

社会平均工资:指上年度本市所有职工的月平均工资

本人指数工资:根据你的缴费记录,计算出你的工资大概是社会平均工资多少倍,例如 1.1 倍

目前,深圳的社会平均工资是 8348 元,未来的社会平均工资无法准确预测。这里保守假设按 5% 增长,20 年后是 21095 元。

如果老王20年都是以10000元为缴费基数,那他退休时的指数工资是 16454 元,个人账户余额:800 x 12 x 20=19.2万。

根据公式,老王的退休金计算如下:

个人账户养老金 :19.2万 ÷ 139 = 1381 元

基础养老金 :(21095 + 16454) ÷ 2 × 20%= 3755元

总养老金:1381 + 3755 = 5136元/月,即 61632元/年

退休后第一年,老王就可以领取61632养老金了。

再简单计算下收益:

养老金多少是与平均工资密切相关的,未来的平均工资我们当然无法得知,这里是假设每年按5%增长。

可以看到,老王在67岁时就有机会保单现金价值超过已支付保费了;活得越久,领得越多。

如果老王不幸退休后第二天就不在了,那只能领回自己个人账户钱。自己交入统筹账户的几十万,就全部亏损了。

综上,养老保险究竟值不值得交,没有人给你肯定的答案。如果你想退休后可以领点养老金,更有底气地说话。

假如你对自己身体充满信心,那可以交职工养老,收益会更高;假如对身体很悲观,那就交居民养老。

先生

女士

获取验证码