2024-04-03

460

咨询内容:我上网查了很多关于万能险的资料,都是褒贬不一。请问专家们到底好不好?我以前没买过商业保险,只交过社保。最近想买份好点的保险,觉得万能险这款险种不错,不知适不适合我。

咨询网友:yanzi19 (西安)

专家解答:

西安 平安人寿 梁新刚

您好!万能险好不好?可以这样说:你好它就好!保险界有句名言:保险没有最好的,只有最合适的。

好保险,与保费多少无关,与收益高低无关,与保障成本无关,与初始费用等等这样和我们普通老百姓八竿子打不着的专业名词无关,与天花乱坠的销售说词无关。好保险,只与我们的需要有关。

保险就是用最小的代价转移最大的风险,通常这风险表现为经济风险。买保险不会消灭风险,但能将风险带来的损失减少到最低。

万能险,是传统保险发展到一定阶段而产生的新一代产品。通常表现为交费相对灵活,领取相对灵活,保障额度可调。适合能承受一定风险而又具备较强的经济实力的人士拥有。

西安 以民代理 刘道华

你好,首先你想通过买保险想解决什么问题?买保险就是买保障,如果想投资我建议你选用其它方式。例如基金,我们代理的基金年化收益率达到15%,几乎没有风险。

成都 华夏人寿 王旭

万能基本上可以替代市面上的传统寿险。并且他是理财型的保险,支取灵活,可以更方便生活。

西安 平安人寿 张小杰

感谢您的咨询,相信上面同仁的回答对您很有帮助。万能好不好,主要看自己买保险的出发点是什么?注重的又是什么?万能险针对传统险有很多灵活之处,前期注重的是保障,后期则是收益。可以说30岁买万能险是最佳年龄。

咨询内容:小孩子现在3岁半,准备给他上一份保险,注重教育、疾病保障的。大人已经买了商业养老保险,请问给他买万能险好还是直接买教育险好?

咨询网友:www.sszdm (武汉)

专家解答:

哈尔滨 平安人寿 于广新

办保险首选是意外和健康,然后是教育金。如果您每月准备为孩子存3000元,建议办理少儿万能与少儿自助卡组合。

深圳 生命人寿 邓桂兰

首先很高兴您有这样的疑问,保险没有好不好的,只有合不合适的。万能险是可以任意支付保险费、以及任意调整死亡保险金给付金额的人寿保险,除了支付某一个最低金额的第一期保险费以后,投保人可以在任何时间支付任何金额的保险费,并且任意提高或者降低死亡给付金额,只要保单积存的现金价值足够支付以后各期的成本和费用就可以了。

教育险针对少年儿童在不同生长阶段的教育需要提供相应的保险金。而在目前市场上销售的少儿教育险,除了初中、高中和大学几个时期的教育基金以外,还包括了参加工作以后的创业基金,婚嫁基金甚至还有退休之后的养老基金等。少儿教育险的产生使得被保险少儿在一生的各个特定阶段都可储备一笔基金,减轻父母的经济负担,充分体现父母对子女的呵护和关爱。

小孩方面:有教育和重疾保障还是不够的,建议加上意外+医疗。大人方面:从全面的保障来分析,我们首先推荐的是意外+医疗+重疾,养老是最后的保障。建议客户可以选择低保费高保障的险种来补充。

苏州 阳光人寿 施玉红

侧重点不一样。如果您准备每个用三千元来给孩子规划保障的话,建议您做组合计划。教育金有了高额的保障也有了,重疾和意外医疗都可附加上去。一份合理的保障计划,与代理人的沟通是必不可少的。

广州 新华人寿 张建南

不管是分红型的教育险,还是万能险,都是比较好的险种。只是侧重点有点不同。从保障的角度来讲,万能险比较适合。从储蓄教育金的角度来说,分红型教育险比较有针对性。

作为两个孩子的父亲,深蓝君知道,孩子的事才是家里最重要的事。在过去几年,每年我都会发布一篇儿童保险挑选指南,我希望大家通过一篇文章,能快速地了解儿童保险的挑选要点。

误区 1:先给孩子买,大人却裸奔

深蓝君见过不少家长,花了几千元给孩子买保险,而自己却只有医保,几乎就是在“裸奔”。

其实对一个家庭来讲,父母才是孩子最重要的保险,如果自己生病都没钱治,又拿什么来保护孩子呢?

因此,正确的做法应该是:先大人,后小孩。

如果父母不幸出险,至少孩子能拿到一笔理赔金,可以维持正常的生活,让孩子继续接受良好的教育。

误区 2:返还已支付保费的保险就是好

不少人觉得,如果买了保险,最后没有生病,这钱就打水漂了,正是因为这种想法,许多人更偏爱“有病治病,没病返还已支付保费”的返还型保险。

返还型重疾险的套路是:我们多交了很多的保费,然后保险公司拿去进行投资,几十年后把其中一部分返还给我们,而且收益并不高。

买的永远没有卖的精,要占保险公司的便宜没那么容易。

误区 3:盲目购买教育金

国人喜欢储蓄,买保险希望还能有一些理财功能,甚至优先购买一份理财保险,觉得能让孩子未来少一些经济压力。

出发点虽然是好的,但我们要知道,买保险要做到" 先保障,后理财 ",由于理财类保险几乎没有风险保障,一旦罹患重疾,这些保险不会像重疾险那样赔付几十万。

所以对 90% 以上的家庭,相比投资收益,预防疾病、意外的风险,明显更重要。

如果你基础保障已经足够,还有一笔长期不用的闲钱,希望能保值增值,那么就是可以考虑理财险的。

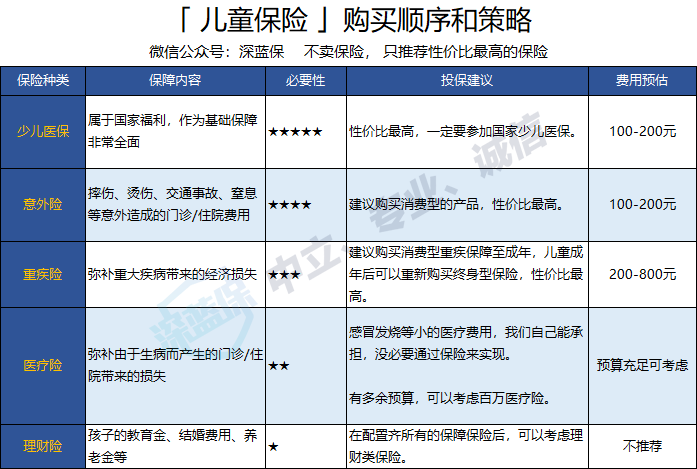

给宝宝买保险前,一定要先参加最基本的国家医保。另外,给宝宝买保险时,需要重点关注意外险、重疾险、医疗险。

在已经购买医保的情况下,深蓝君建议,根据自己的预算,按照以下顺序给宝宝买保险:意外险>重疾险>医疗险>理财保险。

意外险:小宝宝普遍好动些,有些调皮,跌倒、摔伤这样的情况容易发生,因此儿童意外险是必备的。

重疾险:主要为了预防宝宝患上重大疾病,给家庭带来经济损失。即便预算不多,一年三四百块钱,也能购买 50 万的重疾保额,万一患了重疾,可以一次拿到50万元的赔付,作为宝宝的医疗费用。

医疗险:有了国家医保,基本保障已经够了。如果还有预算,可以作为适当的补充。

教育金:保障作用很低,几乎没有杠杆作用。在没有做好基础保障的前提下,不建议普通家庭考虑理财险。

总之,给宝宝买保险前,先参加国家医保。其次,要能够区分不同险种的作用,在预算的范围内,合理选择合适的保险。

买保险需要量体裁衣,不同的家庭情况,给孩子搭配的保险都不一样,深蓝君这里为大家提供三种不同的方案,供大家参考。

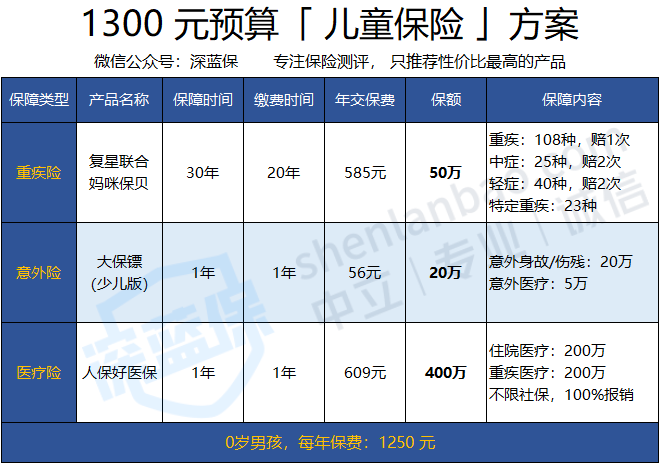

方案一:1300 元预算

只需要 1000 多元,孩子在 60 岁以前都有 50 万的重疾保障,另外还搭配了一份百万医疗险,可以用来报销大额的医疗费用。

虽然价格上贵了一些,但保障也更加全面,适合有一定预算的家庭考虑。

方案二:3500 元预算

如果你还有更高的预算,还可以选择多次赔付重疾+单次赔付重疾,不仅一辈子最多能赔 7 次,而且 18 岁以后还有 50 万身故保障。

通过上述 2个方案,相信可以给大家一些参考,建议大家重点关注方案搭配的思路,只要思路对的,最终的结果差不到哪里去。

先生

女士

获取验证码