2024-04-22

474

今天的社会,挣钱不一定非要上班。地摊摊主、微商、自由摄影师、公众号作者等,都能赚钱养家。但如果不上班,自己该怎么交社保?今天我们分享一个 手机交社保 的方法,两分钟即可轻松搞定。

社保包括 养老、医疗、失业、生育、工伤 这 5 种保险,也叫 “五险”。

对于上班族来说:会交 职工社保,以上五险都包括,费用由公司出大头,自己交小部分。每月发工资前,就会直接扣除。

对于居民来说:可以交 居民社保,包括居民医保和居民养老保险,费用全部自己出。

而如果是个体户、自由职业者等人群,既可以交居民社保,也可以交户籍地的职工社保。

不过自己交职工社保,只会包括医保和养老保险,而且本来由公司承担的费用,也要由自己承担,所以想交钱更少,可以优先选居民社保。

这两类社保,交的钱和待遇都不一样。

除此之外,有些人会找公司代缴社保。但因为自己和公司并没有真实劳动关系,所以可能会存在一些风险。

以 贵州省 为例,操作步骤如下:

步骤 1:从微信的支付页面进入 “城市服务”,选择 “社保”,点击进入后,选择对应的 “社保缴费服务”。

步骤 2 :进入该项服务,填好自己的信息后,点击 “自主缴费”,会弹出缴费信息的页面,选择自己要交的险种,就可以直接交社保了。

除了给自己交,还可以帮别人交,只需填写他人的身份证号和姓名即可,部分地区可能还要人脸识别。

另外,一些地方还可以关注 当地社保局公众号 进行缴费,以长沙为例,可以关注 “长沙人社12333” 来办理。

一般来说,点击公众号菜单栏的 “服务大厅” 或 “办事大厅”,根据页面提示注册账号,填写信息就能缴纳。

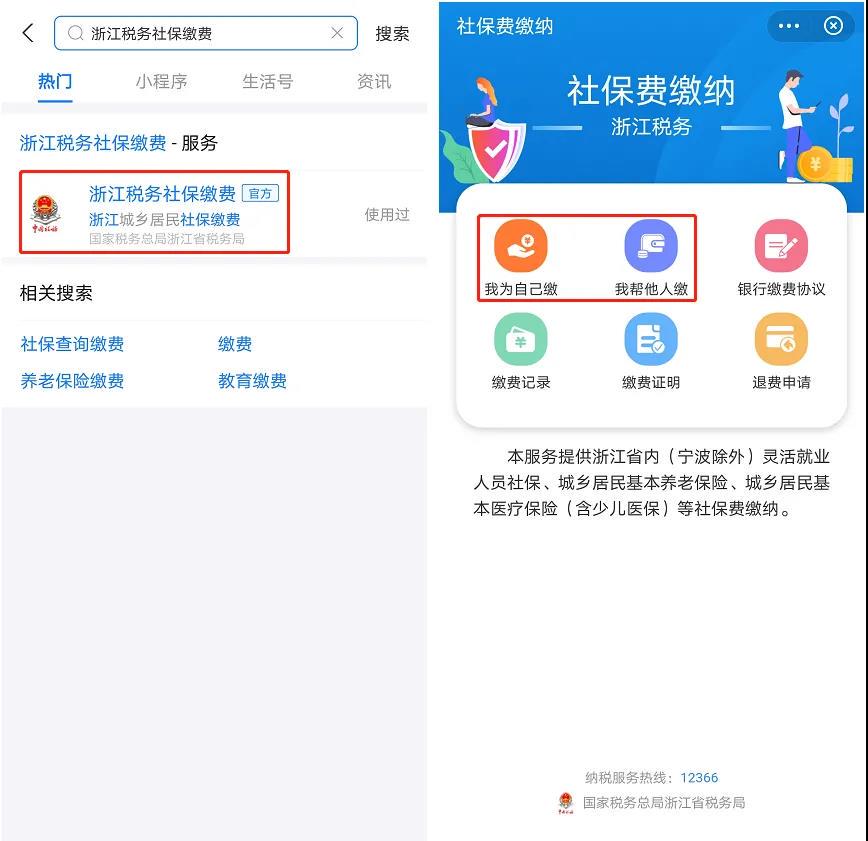

除了微信,支付宝也能交社保。

以 浙江省 为例,在支付宝首页搜索 “浙江税务社保缴费”,点击进入就能看到 “社保费缴纳” 的页面。

在缴费页面填写对应信息即可,支付宝同样能帮别人交,这里就不再赘述了。

赵本山说:人生最痛苦的事情,是人活着,但钱花完了。谁都有老的那一天,而怎么过一个体面的老年生活,是我们都需要提前去规划的一件事儿。很多全职妈妈、自由职业者会给我们留言,说自己没有单位养老,想要解决养老问题不知道该怎么办。

没有单位交社保,意味着一切都要靠自己,提前进行养老规划很有必要。在这里,深蓝君从个人预算、通货膨胀和投资渠道考虑,提醒大家注意下面三个要点:

第一点,要明确目标,做到心里有数

每个人对退休生活的期望都是不一样的,所以在考虑养老安排之前,需要先估算一下以后每个月大概要花多少钱?

比如说,按现在的物价水平,买菜吃饭要多少钱?休闲娱乐又要多少钱?

这个金额不一定要非常准确,但心里要有个大概的计划,例如每个月需要花 3000块钱左右。有了这个预算,我们做养老规划,也就有了一个基数。

第二点,我们就要考虑到通货膨胀的影响

要知道,钱是会贬值的,目前我们国家每年的通货膨胀率基本在 3% 以上。

深蓝君算了一下账,也就是说现在3000块钱能买到的东西,30 年后可能就要 7200块钱才能买到。

这两点都完成了,就能确定退休了每个月要花多少钱,需要多少养老金。

接下来第三点,就可以看看怎么配置养老金投资了

养老金的本质是财务问题,我们简单把市面上的主要投资渠道分为两类,供大家参考:

如果追求安全、稳定的投资方式:可以考虑保险、国债这些低风险的投资。

不过,低风险投资收益不会太高,甚至不一定能超过通胀,所以一般只能用来做保底的养老金。

如果追求高收益:那就可以考虑股票、基金这类风险更高的投资方式。但是金融市场很难准确预测,现在买的股票,几十年后会怎么样,是跌是涨,谁也不能给个准话。

所以,比较靠谱的做法是 分散投资,在投资时把钱分为两部分,一部分做低风险的投资,用来保底,一部分做高风险的投资,博取一些高收益。

做好养老规划一般需要考虑清楚三个问题:一是先做好养老生活的预算,二是考虑通货膨胀的影响,三是选择合适的投资渠道。

养老规划其实是一个综合理财的问题,限于篇幅原因,接下来我们主要来讨论通过社保养老,看看效果如何?

居民养老交钱的方式是按年缴费的,以深圳为例,每年交的钱在120块到3600块不等,需要累计缴满15年。

投保门槛低,缴费档次灵活,可以根据自己的实际情况来选择。

每年交的居民养老保费,都会存入社保为我们开立的个人账户,平时这笔钱不能动,只有到了退休年龄才能按月领取。

领取的居民养老金一般分为 基础养老金 和 个人养老金 两个部分。基础养老金是由地方政府和国家补贴构成的部分,个人养老金是个人账户的余额。

以40 岁的 A 先生为例,A先生每年按居民养老最高档 3600 元交费,一共交了 15 年。那么等A先生退休了,基础养老金部分每月能按规定能领到 360 块钱。

个人养老金是A先生之前一共交的钱,也就是3600元乘以15年,再除以社保局规定的计发月数 139个月,算下来每个月能领取的钱是388 元。

两者加一起一共是 748 块钱,一年下来A先生能每年领取将近9000块钱。

交养老保险的15年中,A先生总共交了 5万4千块钱 ,退休后,几年之内就能保单现金价值超过已支付保费。并且如果基础养老金以后上涨了,保单现金价值超过已支付保费时间还会更快,所以居民养老还是相对划算的。

不过,由于居民养老交得低,所以退休后领得也少,作用是很有限的。

选择交居民养老,交的费用少,相对应的,退休后能领取的养老金也不高,深圳作为一线城市,居民养老最高档退休后每个月都只能领几百块钱。

所以,如果要舒适的养老,除了居民养老建议还要考虑其他收入进行补充。

个人交职工养老保险的话,没有单位替我们分担,所有保费都得自己交。

至于交多交少,根据现在的缴费规则,可以在 2200-25000元之间选择一个缴费基数,再按 22%的比例缴纳,算下来也就是每个月按缴费基数交480块钱到5500块钱不等。

缴费后, 8%的钱会进入个人账户,供退休后使用,而剩余的 14%会进入社保统筹账户,由国家统一支配。

需要注意的是,和居民养老按年交费不同,职工养老是按月交费的。

另外,职工养老一旦缴纳保费也是不能退保的,个人账户里面的钱只能在退休后每个月按月领取。

万一在退休前不幸身故,只可以退回个人账户的钱,进入社保统筹的钱,就属于国家了,大家如果选择交职工养老,要有个心理预期。

接下来,我们还是以40岁的A先生为例,来看看如果他选择职工养老的话,要交多少钱,退休能领多少钱?

如果A先生选择以一万作为缴费基数,每个月要交2200块钱,他的个人账户每个月会存入800块钱。

等A先生退休的时候,就可以领取养老金了,领取的金额和社会平均工资、个人工资以及个人账户余额有关,经过计算A先生退休后每个月能领到5100块左右。

职工养老交的钱比居民养老要多很多,退休后的养老金也会领得更多,并且职工养老是跟着社会平均工资变化的,所以因为通货膨胀等原因以后社会平均工资涨了,职工养老的养老金金也会跟着涨。

选择交居民养老,每年要缴的费用低,相对应的,退休后能领取的养老金也不高,而职工养老,交的钱更多,同时还和社会平均工资挂钩,所以退休后领的钱也要更多些。

最后,我们选了大家问的比较多的问题进行解答。

其实两者都各有优势,如果是从退休后领取养老金的多少来算:职工养老是好于商业养老金的。

以深圳为例,深蓝君进行过计算,假设一位40岁的A先生,缴纳同样的金额,日后职工养老能够领取到的金额,大约是商业养老年金的2倍左右,而且职工养老还会跟着社会平均工资增长,可以抵御通货膨胀。

但职工养老金的增长是无法预测的,随着国家经济的发展它可能高,也可能低,而养老年金能领多少钱都是确定的。

而且养老年金一般有身故保障,万一身故,养老年金会退回较多的保费,而职工养老只能退回小部分余额。

所以最终要如何选择,不同家庭和个人的情况可能会有不同的结论,需要根据实际情况来定。

养老规划是一个综合的理财问题,想过上体面的老年生活,保险是其中很重要的一个部分,希望等我们老了,都能够老有所依。

老一辈中规中矩,而我们年轻一代更加崇尚自由,于是越来越多朋友选择了自由职业。但自由职业者同样面临着更大的压力与更多的麻烦,比如交社保,就成了一大难题。今天深蓝君就来和大家聊一聊:没有工作单位怎么交更划算?

自由职业者有两种交社保的方式可以选择:

1.职工社保:

这种方式是按灵活就业人员在户籍所在地交 职工医保 和 职工养老保险,福利待遇和普通职工一样。

2.居民社保:

也是去户籍所在地的社保局交,包括 居民医保 和 居民养老保险。

自由职业者,到底交哪种方式最划算呢?下面我们通过举例计算,解答大家的困惑。

1、职工医保VS居民医保,缴费差别在哪里?

职工医保 VS 居民医保,两者的缴费差距,我们整理出表格如下:

可以看到,职工医保每年要多交 5101 元,差距还是挺大的。

2、职工医保VS居民医保,报销差别在哪里?

交了更多钱,能享受到更好的报销吗?我们同样的做了对比表如下:

直接说结论,两种医保各有优势:

职工医保:赔付额度、报销比例更高,尤其是大病住院有明显优势;

居民医保:理赔门槛更低,小病住院和职工医保待遇差距不大,大病住院差距较大。

为了更方便理解,我们举个例子:

王先生在某三甲医院住院做手术,总共花费 10 万元,其中 3 万为社保外费用不报销, 7 万社保内费用可报销。

分别看看两种医保的报销力度:

职工医保:(70000 - 1600)x 80% = 54720 元

居民医保:(70000 - 500)x 70% = 48650 元

可见,职工医保比居民医保多报销 8000 元,不过居民医保也没有很差。

但如果发生超出居民医保报销限额的医疗费,比如 30 万,职工医保就有明显优势,能报销更多。

最后再来看看养老保险,职工和居民的待遇差别大吗?

根据广州现有政策,我们选取职工养老的最低缴费基数,以及居民养老的最高档分别测算。

整理对比表如下:

可以看到,广州职工养老每年多交 5000 出头,但在退休金额上,要比居民养老高 4 倍多.......

因此,通过以上分析,我们的结论是:如果经济条件允许,建议自由职业者交职工社保。

虽然各地政策有差异,但通常来说,职工社保待遇都会更好。

以广州为例,自由职业者王先生每年多交 1 万,可享受更好的医保报销待遇,退休后养老金领得更多。

如果觉得自己交职工社保压力大,那就只能选择交居民社保了,有社保起码比没社保好。

先生

女士

获取验证码