前言:原位癌与原位癌保险随着重疾险的普及,人们已经习惯在发生重大疾病时通过保险公司的赔偿金来支付治疗费用,特别是遭遇癌症这样的疾病。专家表示,在女性疾病理赔实践中,子宫的原位癌较多见。业内人士表示,大部分公司的重疾险产品条款中均将原位癌列为除外责任,不予理赔。蔡仁军表示,原位癌是极早期的癌症,一般没有症状,大多数是体检时被发现。对于一个具体的理赔案例,到底是原位癌还是浸润癌,需要由具有资质的医院的病理医生出具病理报告来证实。

原位癌与原位癌保险

随着重疾险的普及,人们已经习惯在发生

重大疾病时通过保险公司的赔偿金来支付治疗费用,特别是遭遇癌症这样的疾病。不过,并非所有带有癌症字样的疾病都在重疾的理赔范围内,重疾险对“重疾”的界定也有一定标准,消费者投保时应当看清条款约定。

为什么原位癌被列为免责范围?

原位癌属于早期,不在恶性肿瘤保障范围

通常来说,重疾是指符合“三高一低”特征的疾病,即高发病率、高死亡率、高费用和低治愈率。

中意人寿理赔专家蔡仁军介绍说,原位癌属于非危及生命的恶性肿瘤。根据

补偿原则及同质风险的原理,部分保险公司将其列为责任免除范围。专家表示,在女性疾病理赔实践中,子宫的原位癌较多见。据介绍,子宫宫体壁由里到外分四层:分别是黏膜层、黏膜下层、肌肉层和外膜层。子宫的原位癌就是癌细胞仅见于黏膜上皮层内,但尚未浸润到黏膜下层,更没有到达肌肉层。

原位癌是癌的最早期,故又称为0期癌,从原位癌到浸润癌大概要5~10年的时间;原位癌偶尔可自行消退,通常不会危及生命,甚至没有任何不适症状;原位癌的治疗也相对简单,如子宫原位癌通常的治疗方法是把子宫切除,而无需做化疗。

业内人士表示,大部分公司的重疾险产品条款中均将原位癌列为除外责任,不予理赔。因为原位癌不符合癌症的特点,属于癌症的最早期,易发易治,如果进行手术切除即可完全治愈,所以并不属于普通重疾险中恶性肿瘤的保障范围。

部分产品可保障原位癌

据了解,目前市场上已经有部分公司推出了涵盖原位癌赔付责任的重疾险产品,消费者在投保时可以根据条款仔细鉴别。

由于原位癌治疗费用不会太高,因此这类重疾险在设定原位癌理赔金额时,通常是按照基本保额的10%~20%进行支付,如中意人寿的年年

安康保障计划,按基本保额的20%给付保险金(此项总金额不超过5万元),给付后主险

保险金额不变。

信诚人寿此前推出的“医本无忧”防癌保险计划,也对原位癌提供提前赔付,如果投保人在癌症早期的原位癌阶段被发现,则可以提前领取保障金额的10%用于癌症早期治疗,如被确诊为恶性肿瘤,则全部保障金额都用于投保人的治疗。

蔡仁军表示,原位癌是极早期的癌症,一般没有症状,大多数是体检时被发现。对于一个具体的

理赔案例,到底是原位癌还是浸润癌,需要由具有资质的医院的病理医生出具病理报告来证实。

妇科原位癌的发病率比较高,如果女性需要更有针对性的重疾保障,可以在购买普通重疾险的基础上,额外购买一份专门的

女性重疾险或女性健康险。据了解,女性险产品一般都包括系统性红斑狼疮性肾炎、严重的类风湿性关节炎、妇科原位癌、骨质疏松症等女性疾病的保障。女性原位癌承保范围一般会包括乳腺、子宫颈、子宫、卵巢等部位。

原位癌是什么?

癌症,永远都是一个沉重的话题。但是随着发病人群的增多,人们逐渐意识到,癌症是一个不得不去面对的问题。其实并不是所有癌症都是无可救治,也不是得了所有癌症,重疾险就会赔偿。今天就来聊一下什么是原位癌,和癌症有什么区别。

原位癌指的是上皮细胞增生已达到恶性病变的早期阶段,可以简单理解为极早期的癌症。

打个比喻,原位癌就像是橘子皮上的霉斑,拨开皮后,橘子肉是完全没有问题的。

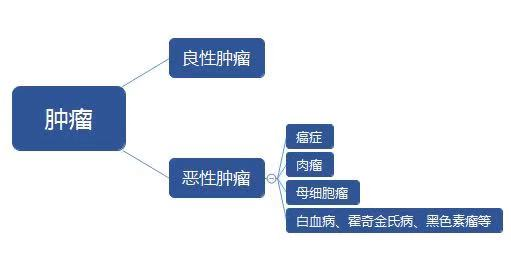

首先要知道什么是恶性肿瘤,所有重疾险都是保障恶性肿瘤的,癌症属于恶性肿瘤的一种,但不等于恶性肿瘤 。

简单来说,肿瘤分为“良性肿瘤”和“恶性肿瘤”:

良性肿瘤:一般做手术切除,不易转移复发。例如女性常见的乳腺纤维瘤、子宫肌瘤就属于良性肿瘤;

恶性肿瘤:细胞生长失去控制,极易转移到其他组织和器官。例如乳腺癌、淋巴肉瘤、白血病;

癌症:大约 90% 的恶性肿瘤被归类为癌症,所以很多人会认为:癌症 = 恶性肿瘤。

恶性肿瘤,指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

恶性肿瘤是一类疾病的统称,比如:乳腺癌、淋巴肉瘤、白血病等。

1.从病理上看

原位癌是原来正常组织和器官的正常细胞,在各种内外致癌因素作用下而发生的癌变。指癌细胞仍局限于上皮层内,还未通过皮肤或粘膜下面的基底膜侵犯到周围组织。

而恶性肿瘤即癌症,指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。

2.从后果来看

原位癌通常不会危及生命,甚至没有任何不适症状,手术切除后可治愈,会生活质量不会有太大的影响。

恶性肿瘤则相反,癌细胞可以转移,会造成严重后果,最终导致患者死亡。

可以赔的。

1.重疾险

原位癌危害小、治愈率高,在重疾险中通常被定义为“轻症” 。

如果投保的重疾险含轻症保障,发生原位癌,可以获赔20%–45%保额,比如买了50万保额,就可以获赔10-22万左右。

2.防癌险

跟重疾险类似,原位癌一般可以获赔20-50%保额左右。

3.医疗险

普通医疗险、百万医疗险不限病种,原位癌发生的住院医疗费用,可以报销。