2024-04-03

474

购买学平险住院 保险公司为何拒赔

明明给孩子购买了学平险,生病住院也办理了正规住院手续,出院时结清了医疗费用,一切手续都按照正常的程序来走,可是为什么向保险公司申请理赔,却遭到了拒绝呢?孙女士觉得很意外,百思不得其解。

2010年初,孙女士给自己9岁的儿子购买了学平险。半个多月前,儿子发高烧住院,花了一笔不小的费用。孙女士在儿子出院后,就向投保的保险公司提出理赔申请,可是保险公司却以“挂床治疗”为由,拒绝赔付。那么究竟什么是“挂床治疗”呢?“挂床治疗”为什么会影响到孙女士的理赔呢?

保险公司向孙女士解释,因为孙女士提供的医院病历中,体温一页除第一天外,都写的是“外测”,就表示孩子住院期间并没有在医院过夜。保险公司认为这不能算住院,只能算是“挂床治疗”。根据保险的相关规定:凡是住院期间,被保险人有两次以上(包含两次)抽查时不在院治疗,或只进行体检式的检查,或向院方连续请假2天及以上、累计请假3天及以上,或住院期间72小时内无实质性检查治疗的,都属于“挂床治疗”。而根据学平险的免责条款:被保险人以家庭病床、挂床治疗等,均属免赔范畴。因此,该保险公司核保后判定为“拒赔”。

孙女士觉得保险公司太不够人性化。因为孩子入院时床位紧张,入住的是过道上的加床,孩子不到3岁,晚上在医院根本无法入睡。无奈之下,她只能在孩子做完每天的所有治疗后,接他回家睡觉。孙女士还表示,这个规定她之前根本就没注意到,不然也不会向保险公司索赔了。

这个案例其实引出了医院违规操作的弊病。现在社会上有许多医院为了创收,不管是没病或者只是小病的病人,只要他们是社保职工,或是买了商业保险,想要在医院开床住院,医院都会为其出具病历。这样一来,“病人”享受了社保基金或保险公司的医疗报销和住院补贴,医院也通过保险赔付和“一床多卖”等增加了收入。保险公司对“挂床治疗”有这样一个免责条款,其实就是为了防止“病人”和医院联合起来骗保以获得不当得利。

像孙女士这样的案例应该不在少数,如果买了保险却不能得到赔付,消费者觉得吃亏的心理其实是可以理解的,但是这里还是要建议大家,无论购买什么样的保险,免责条款都是很重要的部分,一定要弄清楚,否则是得不到应有的赔偿的。

学平险投保和理赔注意事项

“学生平安保险”简称学平险,是针对未成年学生的一种低保费、高保障的特殊险种,最大的特点是价格便宜,保障程度和范围较大,被保险人只需交纳几十元的保费就可以获得包括意外伤害、意外伤害医疗以及住院医疗在内的多项保障。学平险即学生幼儿平安保险,对于好动、容易发生磕碰意外的幼儿和在校小学生,学平险是一种非常有用的险种。

学平险投保注意事项:

首先,应选择保障范围较多的产品,而且保额不要超出保险公司的规定范围,因为根据保险公司规定,未成年被保险人投保的身故保险金额累计不能超过10万元,超出部分保险公司不承担赔偿责任且不退还所缴保费。

其次,如果孩子发生意外或因病住院,家长应立即通知保险公司或由学校代为报案,报案期一般为3天。

第三,住院医疗保险须在保险公司规定的二级或二级以上医院住院就诊,索赔时须提供保险单原件、复印件、发票原件、病历、出院小结、费用明细单、身份证明复印件和学校证明等。此外,学平险同社保自费药和自费项目规定一样,凡列在社保自费药、自费项目名单上的内容都不予保障。

最后,因为保单有90天的观察期,因此首次投保学平险的孩子只有在保单生效满90天之后,保险公司才会对住院医疗的费用进行赔偿。

学平险理赔注意事项:

一、必须在指定医疗机构医治(外出学习人员必须在县级以上医疗机构就诊,挂急诊)。

二、医疗报销部分应符合当地医疗规定的可报销范围。

三、意外伤害门诊报销提供双处方。

四、责任免除部分包括以下几点——

1、主合同责任免除条款非治疗性行为;

2、被保险人健康护理等非治疗性行为;

3、被保险人以家庭病床挂号治疗;

4、被保险人洗牙、洁牙、验光、装配假眼、假牙、假肢或者助听器等;

5、被保险人投保前所患未治愈疾病及已有残疾的治疗和康复;

6、未经保险公司同意的转院治疗。

学平险,作为中国普及率最高,最早进入人们生活的一类保险险种,在中国保险业市场上和中国保险业历史上都占有重要的地位,虽然现在的学校已经不能再兜售学平险,甚至在现在的保险业中,随着相关少儿险种的推陈出新,学平险的地位已经是一而再,再而三。但不能否认的是,学平险确实实惠。今天小编要介绍的就是太平的快乐成长学平险,下面请看详情。

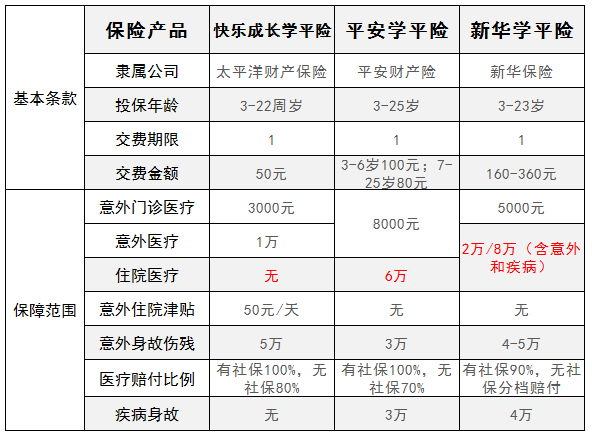

选择对比的产品是平安和新华的学平险,非常遗憾没有找到中国人寿的学平险条款,国寿垄断学平险几十年,由于极大的市场份额,其学平险在条款和价格上,具有非常明显优势,包含重大疾病保险,这里主要看下学平险简单对比,具体如下:

1、太平洋的学平险:主要保意外门诊,意外住院和意外身故,对于疾病住院和身故不赔,保险责任不全面,但是价格便宜。

2、平安的学平险:意外门诊,意外和疾病住院、身故都能赔,而且价格比较便宜,医疗额度很高,保障很全面。

3、新华的学平险:保障也很全面,住院医疗额度高,但是交费比较贵。

就这三款学平险来说,性价比最高的平安的学平险。

1、培养保险意识。中国是个人情社会,一方有难八方支援,喜欢邻里互助,对利用保险公司来转移风险直到今天老百姓认识不强,孩子从小买学平险其实对培养孩子保险意识非常重要,但是由于过去是包办,学校是完成任务,家长甚至觉得没用,对于学平险保什么不保什么,根本不了解,培养保险意识功能很弱,但是近年来有所好转。

2、转移少儿风险。由于现在学平险不再是教育部门包办,学平险这块市场放开,保险公司之间有了竞争,产品条款越来越好,无论是孩子意外、疾病在医院就诊都可以赔,减轻孩子家庭负担,达到规避风险的功能。

总结:单论少儿保险来说,学平险算是最为普及,也是最为实惠的保险了,虽然现在的学校已经不在兜售学平险,但作为家长的自己,是可以考虑为孩子购买学平险的。

先生

女士

获取验证码