2024-04-22

414

如果一生健康无忧不生大病,自然不用购买商业保险。

但如果患上癌症和重疾,就将面临无底洞的医药费。

就拿胃癌为例,每月住院1万起,

一盒阿帕替尼要2200,一个月6盒还得1万3;

患胃癌日常治疗一年就得20万起,更不要说什么化疗放疗了;

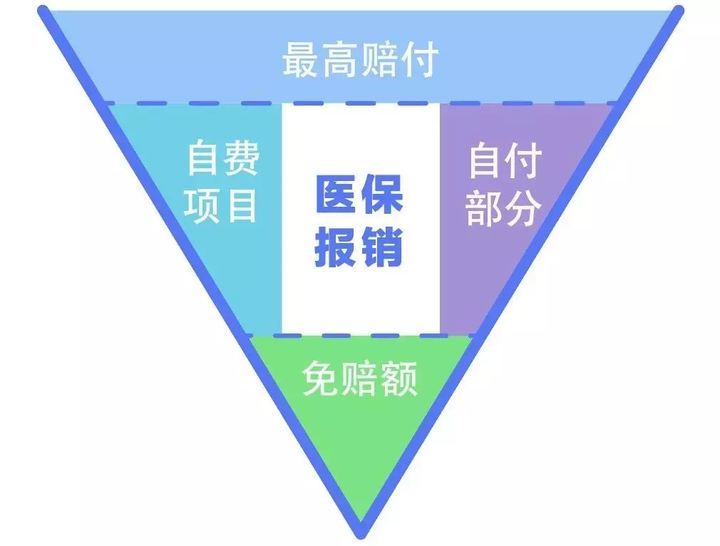

以为社保包治百病,什么都能报;

但事实是大部分都是外购药,不能报销;

一边是积蓄有限,巨额的医药费无法承担,家庭最大的固定资产只有一套房;

另外一边是血浓于水的亲情,几十年的养育之恩,但患癌了,到底救不救?

在抵御风险这件事情上,仅仅依靠一个单薄的社保是远远不够的;

通过下面这张图,我们可以直观地看出医保的限制:

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

如果大家挑选保险有什么困难,可以点击链接一对一咨询,我会以自己多年的经验,给你最实用的建议。

返还型保险相信不少人都听说过,那有多少人听说过返还型健康险吗?其实这种保险我们也非常常见!从目前的市场产品来看,返还型健康险多为重疾险产品,当被保险人活到约定的年龄或约定的期限时,如果没有重疾索赔,保险公司按照合同约定的金额向被保险人支付一笔生存基金(保险金额或保费),保险合同终止。

很多买了返还型重疾的朋友,认为保费虽然贵点,但最起码到期还能“连本带利”地收回来,怎么看都是划算的。

其实,大家只看到了表面而已!细数一下,返还型重疾险存在几大缺陷。

1、保费高

返还型重疾险比消费型贵很多。

以 30 岁女性,买 40 万保额,保终身,20 年交费为例,我们对比一下:

如图所示,同样是 40 万的保障,返还型重疾比消费型重疾每年多交 9180 元。一个家庭几口人,可能就得多交几万块。

对于普通家庭来说,返还型重疾的缴费压力还是挺大的,消费型重疾可能更加合适。

2、收益低

就算身体倍儿棒,几十年后能返一笔钱,但是 实际收益率非常低。

以天安爱守护 2019 为例,每年多交 5156 元,66 岁返还保费 281920 元,收益率有多少呢?

我们用 IRR 计算,得出实际收益率为 3.78%。

但由于通货膨胀的存在,36 年后返还的 28 万,只相当于现在的 10 万左右,并没有那么值钱。

而且万一在 66 岁前出险,这笔钱就不返还了,之前多交的保费等于打水漂。

3、保障杠杆低

上面两款重疾险,不管交 4916 元,还是 14096 元,得了重疾都是赔 40 万。

显而易见,消费型重疾险更划算。

虽然返还型重疾险有很多不完美的地方,但依旧有朋友偏爱买它。

建议大家挑选时,关注如下两点:

1、返多少钱?

市场上的返还型重疾,有些是返保费,而有些是返保额,仅一字之差,可能拿手到的钱就相差好几倍。

以 0 岁女孩,40万保额,20 年交为例:

天安爱守护 2019:总保费为 7.4 万,77 岁返还保费 7.4 万

工银御立方 5 号:总保费为 6.9 万,77 岁返还保额 40 万

这两款产品,在保费相差无几的情况下,返还金额足足差了 30 多万。

2、返还后,保障继续吗?

代理人在推销返还型产品时,都会强调返还已支付保费的卖点,但 返还之后,保单怎么办呢?

我们还是来看这两个例子:

天安爱守护 2019:77 岁返还7.4万,合同继续。

工银御立方 5 号:77 岁返还40万,合同结束。

如果 77 岁返还后,78 岁身故,那么天安爱守护 2019 还能赔 40 万;而工银御立方 5 号由于合同结束,一分钱也拿不到。

以上就是挑选返还型重疾要注意的两点,建议要擦亮眼睛。

如果预算不足,我们更建议你优先考虑 消费型保险,在有限预算内也能买到高保额。

消费型健康险和返还型健康险的区别,主要在于:

1、保费返还:

如果到期未出险,消费型健康险不会返还保费,而返还型保险会返还保费。

2、适合人群:

返还型健康险兼顾储蓄保本和风险保障两种作用,保险期长,且可以补充养老用,但是费用较高,适合有一定经济基础的人购买。

如果收入不高,没有多余资金支付较高的保费,可以通过投保年交保费较低、保险期短、利于灵活调整的消费型健康险来实现未雨绸缪。

先生

女士

获取验证码