2024-04-03

393

鼎城人寿盛世年华(尊享版)增额终身寿险2023年最新条款解析:

【投保规则】

承保年龄:出生满28天-75周岁

保障期限:终身

缴费方式:趸交/3/5/10/15/20年

增额比例:3.5%逐年复利递增

最低保费:趸交1万起,年交为5000元起

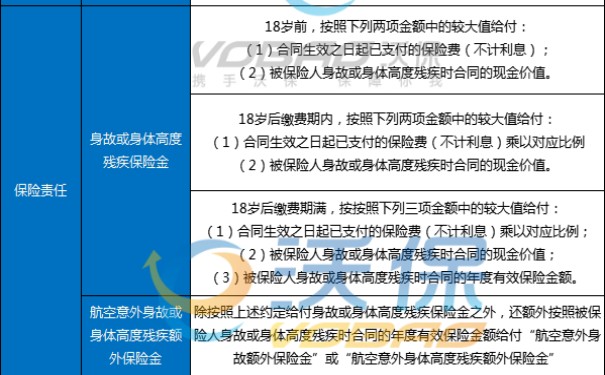

【保险责任】

1、身故或高残保险金:

①身故或高残时≤17周岁:赔现金价值与累计已交保费的较大者。

②身故或高残时≥18周岁, 且仍在缴费期内:赔现金价值、 累计已交保费*给付系数,二者较大者。

③身故或高残时≥18周岁, 且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、 有效保额

2、航空意外身故或高残额外保险金:

除按照上述约定给付身故或身体高度残疾保险金之外,还额外按照被保险人身故或身体高度残疾时合同的年度有效保险金额给付“航空意外身故额外保险金”或“航空意外身体高度残疾额外保险金

鼎城人寿盛世年华(尊享版)增额终身寿险的收益率怎么样?收益好不好?

第一笔收益:

主险账户的基本保额每年都会以3.5%复利递增,基本保额计算公式=上一年有效保额+(上一年有效保额*3.5%),每年复利,利滚利,越滚越多,而且是终身复利的。

第二笔收益:

可以附加鼎泰盛世万能账户,保底利率3%,最新结算利率4.5%,能够对账户金额进行二次增值,支取灵活,不管是用来储备教育金、婚嫁金还是补充自己的养老金都很合适。

鼎城人寿盛世年华(尊享版)2023增额终身寿险的收益怎么算?投保案例测算

我们以40岁老王为例,投保“鼎城人寿盛世年华(尊享版)”,每年投10万,交5年,共50万,并趸交2万元进入鼎泰盛世万能账户中进行二次复利增值。

老王45-50周岁时,老王将主险账户的钱减保取现了60万,并将这60万转入万能账户进行二次增值。

鼎城人寿盛世年华(尊享版)的生存总利益测算如下:

因为万能账户的钱是可以灵活领取出来的,假如老王从66岁起,每年从万能账户领取5万元,既可以作为生活的补充,也可用于医疗开支。到95岁时,共可领取150万元。

此时主附险账户价值合计剩余:低档62.85万元,中档253.17万元,高档671.78万元。

以中档为例,老王的生存总利益为:

已领的150万+剩余的253.17万=403.17万,是总保费52万的7.75倍,这样计算下来,鼎诚人寿盛世年华(尊享版)增额终身寿 险的收益还是很可观的。

注:以上数据仅为收益40岁测算,具体以合同条款为准。

先生

女士

获取验证码