2024-04-22

373

原标题:保险业大事!偿二代二期要来了,资本认定更严格,所有资产都穿透计量风险

保险公司、人身保险公司和再保险公司,都要进行相关测试。

保险公司、人身保险公司和再保险公司,都要进行相关测试。目前,二期一支柱已经进入第二轮联动定量测试阶段。共测两个时点,即2019年6月30日和2019年12月31日,并要于8月20日前向银保监会报送测试数据。

偿二代二期工程包括三大任务二十六项工作。随着二期一支柱进入行业测试阶段,预计偿二代二期规则试运行将不远。根据监管此前所述,偿二代二期工程按照“边建设、边实施”的工作思路,成熟一个,发布一个,实施一个。

“偿二代”是我国保险业偿付能力监管的第二代制度体系,与“偿一代”下保险公司规模越大资本要求越高相比,偿二代的特点是风险导向的,即保险公司风险越高、资本要求越高。偿二代自2016年开始正式运行,至今已五年。相较偿二代一期工程更偏重于制度有没有,偿二代二期工程既要补齐制度短板,也要评估既有制度好不好,会进一步根据保险业最新数据校对修订此前参数,同时,强化风险防控,挤出资本水分。

根据测试版的偿二代二期一支柱监管规则修订稿,保险公司的资本确认更加严格,体现政策意图的调控性k因子被引入更多业务风险资本计量中,二期还在一支柱原有的1-8号规则之上新增“市场风险和信用风险的穿透计量”新规则,显示出强化对全部资产风险穿透式识别和监管思路。

有咨询公司人士预计,一些中小险企的偿付能力可能会在偿二代二期规则下有所下滑。同时也有专业咨询人士表示,偿二代二期各类业务风险因子在校准更新后是有升有降的,加之各家险企的业务结构、投资组合不同,偿付能力受到的影响不同,预计会是有些公司会提升、也有些会下降,不会一边倒。

一家外资寿险公司总精算师对记者表示,目前测试工作还未完成,但其目前初步估计,偿付能力在二期后基本没有太大变化。

新增多项规定,压实认可资产价值

根据券商中国记者获悉的偿二代一支柱监管规则修订稿,新规新增了多项规定,压实保险公司的认可资产。

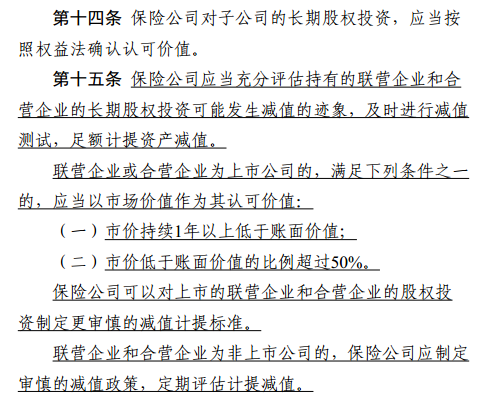

比如,新增规定:保险公司应当按照谨慎性原则,对资产可能发生的损失进行合理判断和估计,足额计提减值准备,避免资产价值高估。

再如,投资性房地产不再以公允价值评估资产价值。保险公司以物权方式或通过项目公司方式持有的投资性房地产,应当按成本模式计量金额作为其认可价值。

还新增对联营和合营企业的长期股权投资计提减值规定:

穿透计量新规则,包括穿透计量的基本原则、穿透计量方法、豁免穿透、无法穿透、部分穿透等章节。

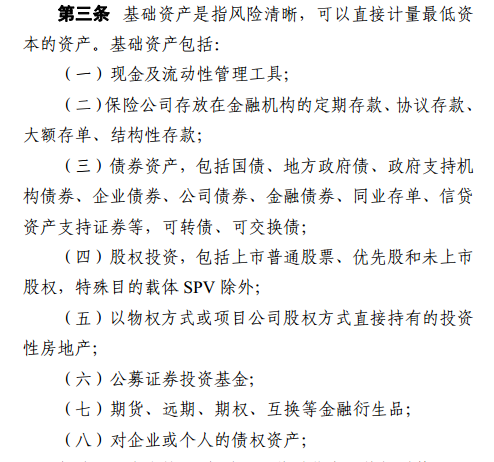

在穿透计量规则下,所有资产分为基础资产和非基础资产两大类。基础资产是指风险清晰,可以直接计量最低资本的资产;非基础资产是指不可以直接计量最低资本的资产。

信用保证保险等多项业务的风险因子,新增了财险公司、人身险公司的保险风险、 市场风险和信用风险等可资本化风险最低资本的计量方法。这将对保险公司的偿付能力产生影响。

信用保证保险等多项业务的风险因子,新增了财险公司、人身险公司的保险风险、 市场风险和信用风险等可资本化风险最低资本的计量方法。这将对保险公司的偿付能力产生影响。2017年9月发布的《偿二代二期工程建设方案》共包括三大任务26项工作,其中包括完善监管规则的15项工作、健全执行机制6项工作,以及加强监管合作的5项工作。偿二代二期工程按照“边建设、边实施”的工作思路,成熟一个,发布一个,实施一个,原定争取用三年左右的时间全面完成建设实施。

先生

女士

获取验证码