.png)

2024-01-12

282

超级玛丽6号是由“爆款”超级玛丽5号升级而来的,这次升级也可以说是“加量不加价”了。总之,超级玛丽6号变了,它变得更好了,好在哪,又有什么缺点呢,下面就给大家分析分析。

保障方面如下:

整体来看,保障是比较丰富的,而且赔付力度都不错。

下面,专心君总结了产品的几个亮点:

(1)60岁前得重疾能赔两倍

超级玛丽6号可以选择附加疾病关爱金责任,也就是 60 岁前重疾/中症额外赔,可以在家庭责任比较重的时期享有更高保额。

其中重疾额外赔100%,也就是2赔,中症额外赔20%。

附加这项保障需要多交一千多元,这个价格是比较合理的,想要高保额的朋友可以考虑加上。

(2)重疾复原金赔付限制放宽,同种重疾也能赔

相比旧款超级玛丽5号,超级玛丽6号的重疾复原金变为可选责任,赔付条件更加友好了。

体现在,它的赔付无需等到60岁后,满足间隔期3年就能赔,同时也保留不同种、同种(复发、新发、转移)重疾均可赔付的市场地位!

(3)癌症津贴可与重疾复原金叠加赔

首次确诊恶性肿瘤,间隔1年后,还处于恶性肿瘤状态(包含新发、复发、持续、转移),就可获赔40%保额,最多能赔3次,每次赔付需间隔1年。

如果还附加了重疾复原金责任,还可以同时叠加赔付,得到的赔付更加充足,能给癌症治疗提供更多支持。

附加这项保障需多交五百多元,不贵,同样值得考虑附加。

(4)高发轻/中症疾病全覆盖,中症赔付力度大

轻/中症保障好不好,关键看两点:赔付比例的多少和高发疾病在不在保障内。

超级玛丽的轻症赔付30%,中症60%,轻症赔付比例和市面多数重疾险无异,中症赔付比例则比市面较多产品多赔了10%,赔付更慷慨。

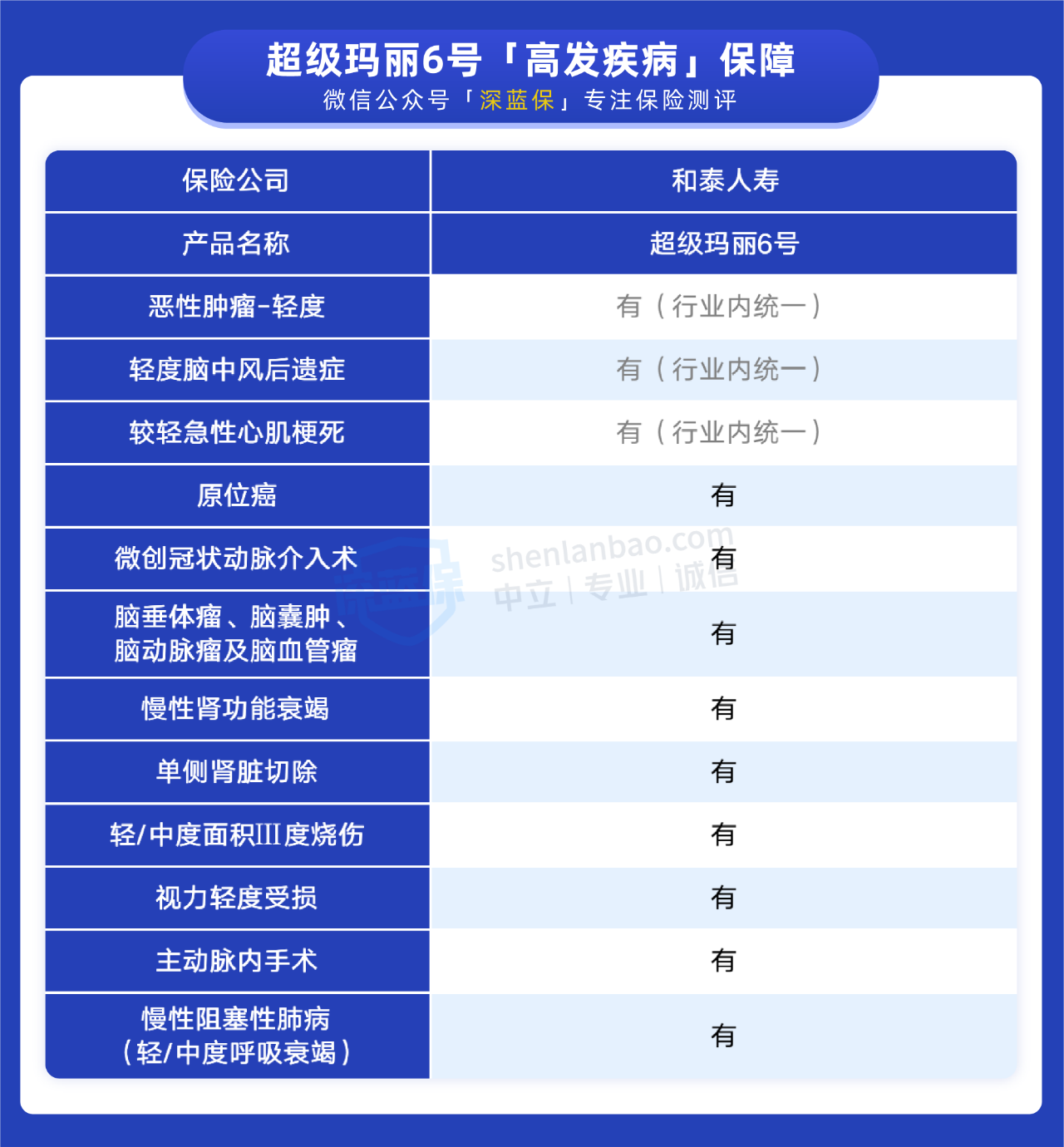

再来看高发疾病的覆盖情况,专心君根据数据整理了12种高发的轻/中症疾病:

可以看到,超级玛丽6号对以上 12 种高发疾病做到了全覆盖,保障很良心,一定程度提高了获赔概率。

缺点:暂无明显缺点。

挑重疾险时,不是光看保的疾病种类有多少,而要看包含的高发疾病全不全。

目前行业内统一定义了最高发的 28 种重疾,并且每家保险公司的理赔条件也是一样的。

对于其它疾病,保险公司是可以自己制定的。我们来看看 对 12 种高发疾病的保障是否全面:

其中相对更高发的轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死,行业内也有统一规定:有轻症保障的重疾险,都必须包含这 3 种疾病,且赔付条件都是一样的。

另外,其它的 9 种高发疾病,超级玛丽 6 号也是包含的。也就是说做到了 12 种高发疾病全覆盖,疾病保障还不错。

我们将超级玛丽 6 号, 与保障比较好的达尔文 6 号、微医保·全家福做对比,看看它的性价比怎么样:

直接说结论:

如果想保 70 岁:达尔文 6 号 在保障和价格上都很有优势,很值得考虑。

如果想保终身:超级玛丽 6 号 不管加不加 60 岁前额外赔,性价比都很高。

虽然达尔文 6 号自带复原金的价格,比超级玛丽 6 号附加复原金要便宜,但综合理赔条件等考虑,还是超级玛丽 6 号更值得选。

另外,超级玛丽 6 号后续还可能上线保至 70 岁的选项,一经上线我们会第一时间推送产品动态,有意向的朋友可以保持关注。

目前,超级玛丽6号重疾险的购买渠道还是比较多的,总结下来,可以归纳为以下3种:

(1)保险公司渠道投保:超级玛丽5号重疾险是和泰人寿旗下的产品,因此,大家可以直接拨打和泰人寿的客服电话,在客服的指引下投保这款产品。

(2)保险经纪人:保险经纪人是服务于用户的,因此也可以听取他们的意见,在保险经纪人的协助下完成投保。

(3)线上投保:直接一些互联网销售平台上投保,可以自行选择多个产品对比和分析,信息更加透明,并自主完成投保。不过大家要注意,一定要选择靠谱的、具有保险销售资质的平台,如深蓝保、专心保险经纪等第三方保险经纪平台。

比如点击我们的一对一规划服务,就会有专属规划师来协助投保。

其实,无论我们在哪个渠道上投保,最终都是和保险公司签订合同的,都具有法律效率,因此并不会有太大的差别,都很靠谱。我们买保险,最需要关注的还是产品的保障。

.jpg)

.jpg)

.jpg)