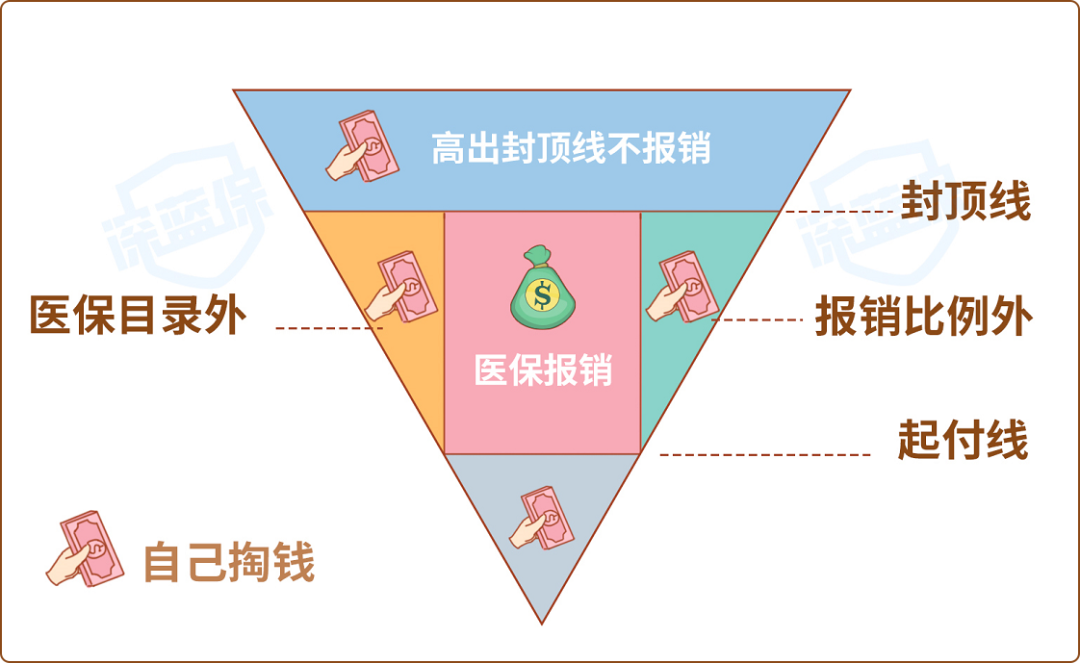

惠民保是一款以一年为期限的社保补充住院团体医疗商业健康保险。简单来说它比市场上一般商业险更实惠,而且惠民保险承保没有年龄限制和职业工种要求,是一款性价比非常高的百万医疗险!那么,惠民保的作用是什么?今天就带大家了解一下深入了解一下惠民保吧!一、惠民保是否可信惠民保是地区政府联合平安健康保险公司在2019年12月1日新推出的普惠百万医疗保险。并且平安健康保险是获得保监管委会批准成立的,且受到银监会的管理和监督,是属于正式合法成立的保险公司。而且平安健康保险公司也是中国平安旗下的保险公司,如果公司内部的债务情况是要承担相应的连带责任的。所以我们不用担心平安健康保险公司是不是正规公司,会不会倒闭的问题?购买产品后,理赔服务能否跟得上的问题。保险公司倒闭是很困难的,就算倒闭了该家保险公司的业务将由领一家保险公司全权负责。二、惠民保的作用惠民保是属于商业保险,但却是是由政府背书的普惠百万医疗险。主要目的就是保障社保和医保的保障的缺失,各地政府联合保险公司推出一款政府性质的医疗险。惠民保保障的是投保人因疾病意外导致住院产生的合同规定的报销费用。不过我们要注意这款保险是是属于报销型的商业保险,而且只是对是社保保障不到位的住院团体医疗部分的补充。三、惠民保险与市场上百万医疗区别1.惠民保比百万医疗承保价格低。虽然这两款产品都是按照年龄阶段交收费用,但是同年龄段下惠民保的价格要比百万医疗低很多。惠民保最低价格可以达到18元/年/人。2.惠民保比百万医疗门槛低。惠民保便宜、保额高、限制很少,而百万医疗险健康告知繁杂、核保严格,买的时候体验不好。3.百万医疗比惠民保的保障高,部分市场上的百万医疗附加条件优越。百万医疗产品的保障不仅包括住院的医疗费用,还包含手术费、床位费和自费药等保障,而且还会有绿色通道和医药费垫付。但是惠民保必须要票据报销,而且报销的项目都会受到很多限制。4.惠民保与百万医疗比较,它是没有等待期和健康告知。这就意味这之前有患病住院的,也可以投保这份产品。看完这篇文章相信大家对于惠民保的作用心中应该已经有了答案。所以我们在承保的时候一定要根据自己或者被保人的条件去承保惠民保,学会理性投保!

2021-05-22

2021-05-22 1900

1900