大家好,我是深蓝君。一搜增额寿,全网都在推金满意足臻享版(又叫金玉满堂、弘康弘运增利),近乎无敌的存

2022-09-28

2022-09-28 3290

3290

今天9月26日,距离金玉满堂(金满意足臻享版)下架,还剩最后3天。

现在很多人还在犹豫,不知道要不要上车。

一方面,金玉满堂(金满意足臻享版)的IRR确实诱人,相比其他产品更有竞争力,终身保障,锁定长期利率作用很明显。

另一方面,很多人担心上了这趟车,错过下趟车。

万一未来有更好的,现在买,岂不是就错过更好了。

其实,这是有点多虑了。

未来一段时间,我们要考虑的不是有没有更好的产品,而是这波增额寿下架后,3.5%定价的增额还有没有?

为啥这么说?

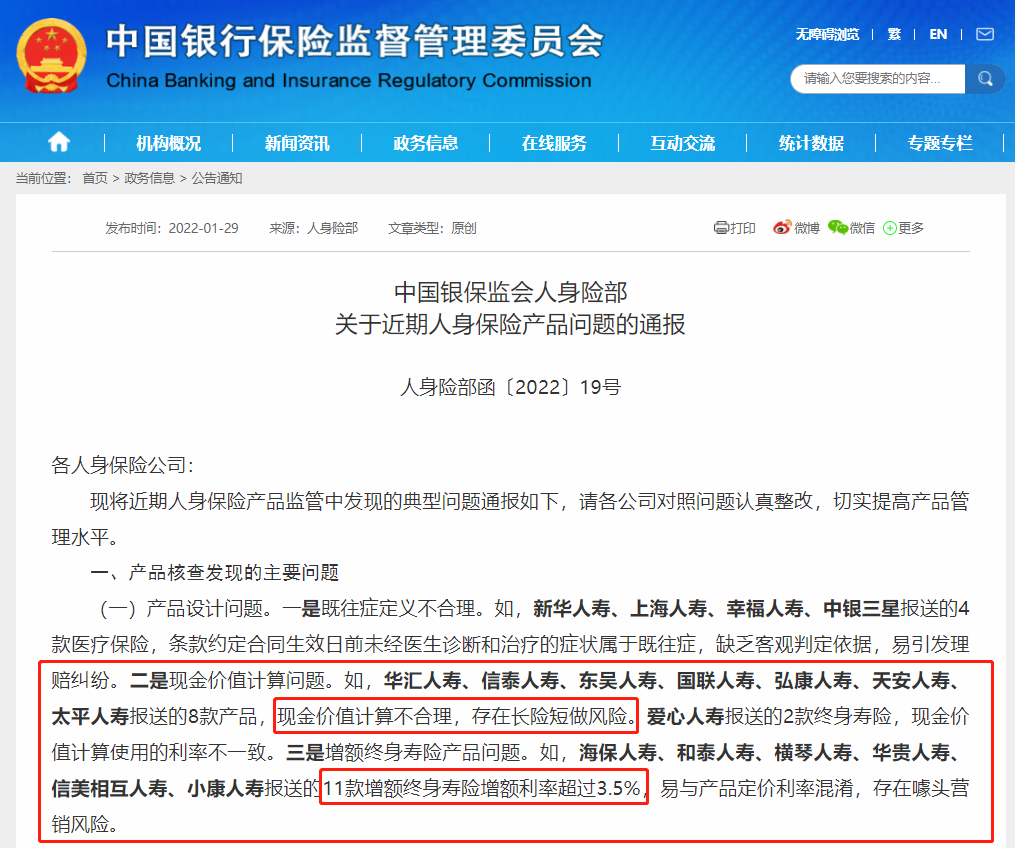

今年1月,银保监会在官网发布了《关于近期人身保险产品问题的通报》,点名批评增额终身寿。

主要是两点:

1、现金价值不合理,存在长险短做;

2、增额利率超过3.5%,易与定价利率混淆,存在营销噱头。

第2点,之前整改过一轮,某些产品故意把保额降低,把保额增长利率提高,让人误以为收益很高。

比如恒大万年禧,保额增长是3.98%,但实际IRR并没有这么高,容易导致用户混淆。

所以,现在这类产品将会陆续下架。

影响比较大的,是第一点:现金价值不合理。

增额终身寿之所以有收益,是因为现金价值的不断增长。

保险预定利率通常是3.5%,而且是复利,相比当下其他金融产品,要高不少。

要达到保单约定的高收益,就必须拉长投资期限。

但如果现金价值增长太快、减保太灵活,可能客户领钱时,保险公司的投资还没收回。

这就会导致期限错配,也就是监管爸爸说的“长险短做”。

大家都知道,保险公司的安全性是很高的,保险公司卖出去的保单还没发生不能兑付的情况。

保险公司为了抢夺市场,有恃无恐地把产品设计的十分激进:

对保险公司自身当然是好的,可以收到大量保费,冲业绩,拿奖金;

对用户也是好的,大家可以买到更便宜、收益更高的保险;

唯独对监管爸爸来说,一点好处都没有。

保险公司赚了不会分给监管部门一分钱,低价恶性竞争,扰乱市场秩序,未来发生偿付风险,还得国家来擦屁股。

监管自然深恶痛绝。

当前,长期利率进入下行通道,市场利率不断下降。

我们理财收益越来越低,其实保险公司也一样。

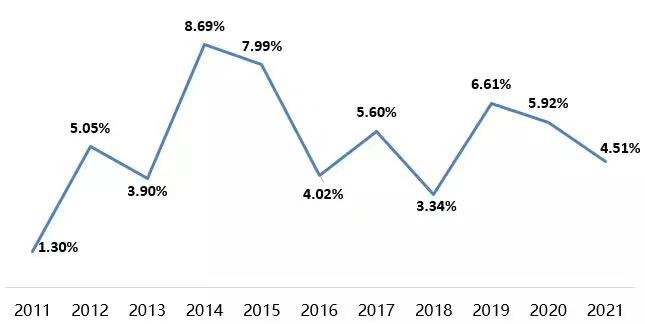

根据保险公司披露的数据,2021年寿险行业整体投资收益只有4.51%,而且连续两年下降。

图源:保险一哥

要知道这是整体收益,扣除掉经营费用、分给用户的,就不剩多少了。

所以,监管部门很怕出现90年代的利差损。

当时,银行存款利率是10%以上,保险公司为了争抢客户,定价利率最高也达到了9%。

然而,没过多久国内遭遇经济困难,央行连续降息,市场利率不到3%。

银行利率可以调,保单的利率却没法调。

这对客户,当然是好的,可以锁定长期利率。

但对保险公司来说,意味着亏损;对监管部门来说,意味着系统性风险。

有了之前的教训,现在但凡有点利差损的苗头,监管就会强势出手,掐灭火苗。

从这个角度来讲,我们要担心的,不是未来会不会有比金玉满堂收益更高的产品,而是未来可能连3.5%的产品,都没有了。

增额终身寿的下架潮,还在进行中,回顾不久前4.025%产品的停售,大家可能会看的更清楚。

2019年初,保险公司开门红期间,银保监会通过窗口指导叫停备案;

8月,正式出台文件,将年金险责任准备金评估利率上限从4.025%下调至3.5%;

2019年11月,银保监会约谈13家保险公司,要求当年12月停售4.025%定价产品。

到如今,市面上已经几乎找不到4.025%预定利率的产品了,预定利率3.5%的增额终身寿成了新的香饽饽。

4.025%停售时,其实很多人都不在意。

当时正赶上A股的大牛市,2019-2020年,基金普遍都有几十个点的收益,相比之下,4.025%的年金显得很鸡肋。

然而,仅仅过了两年,股市跌回原形,房地产阴跌不止,银行理财也开始亏损,大额存单收益不仅上不了4%,而且还要靠抢。

大家这才回过神儿来,当年的4.025%年金是真的香。

可错过了就是错过了,过了这村也就没这店了。

在国内做投资理财,决策要跟着国家走。

低利率的苗头其实早就有了。

仔细想一想,为什么监管一定要下架4.025%年金呢?

显然他们预测到,未来国内稳健投资收益很可能到不了4%,不能让保险公司重蹈90年代覆辙。

现在大家已经切身体会到了。

为什么又要下架3.5%的增额终身寿?

很合理的一个推论是,国内未来国内的稳健投资收益可能都到不了3.5%。

前央行行长周小川,曾经说过,要避免中国过快的进入负利率社会。

我们离负利率的确还比较远,但大家都能切身体会到,收益真的是越来越低了。

接下来的投资该如何选择,我想大家心中都有答案。

写在最后:

现在的增额终身寿,收益各方面表现最好的,就是金玉满堂(金满意足臻享版)。

如果有打算买的,就不要再纠结了,根据以往的经验,大多数人都是拖到最后一天投保。

到时候,大量人员投保,保险公司的系统也会承压,出现反应缓慢、卡顿等情况。

规划师的回复可能也没那么及时,倒不如趁现在,早点决定,从从容容的把问题解决了。

如果对于金玉满堂还有想要了解的地方,可以点击下方卡片,预约免费的1对1咨询。

2021-11-18 1555

2021-11-18 1555 2024-05-08 342

2024-05-08 342 2024-05-08 116

2024-05-08 116 2024-05-08 476

2024-05-08 476 2024-05-08 194

2024-05-08 194 2024-05-08 417

2024-05-08 417