2024年,值得买的重疾险又换了!新的一年,很多朋友跑来问我,现在的重疾险哪款最好?到底该买哪一款?

2024-02-02

2024-02-02 695

695

不少人买保险都有“大公司情结”,毕竟一买可能就是关乎未来几十年的事,对没听过的公司,总会有点不放心。

但国内大公司可不少,像平安,人保、太平洋、友邦、国寿、泰康等....到底谁家产品好?哪款大公司的保险产品值得买?

为了不让大家踩坑,这次我和团队测评了对比测评了上百款大保司的热门产品,花了一个月时间,研究条款,对比细节。

今天我们就把测评结果都毫无保留地分享给大家,对大公司产品感兴趣的朋友,千万不要错过!

这几年,大家对「保险公司实力」越来越关注,那究竟怎么确认保险公司的实力哪家更强?

主要看3个指标:

①风险评级(抗风险能力)

②投资收益率(搞钱实力)

③世界500强榜单(影响力)

围绕以上三个指标,根据金监局、保险公司官网公布的最新数据,咱们一起来看看各家保司表现如何吧~

1)风险评级

它是保险公司抗风险能力的阶段性成绩,由金监局亲自“监考”。

每个季度考核一次,主要就是对保险公司进行穿透式测试,看看遇到极端情况,保险公司扛不扛得住,有没有能力赔钱。

我们收集了91家保司的数据,但由于篇幅限制,这里只展示前35名:

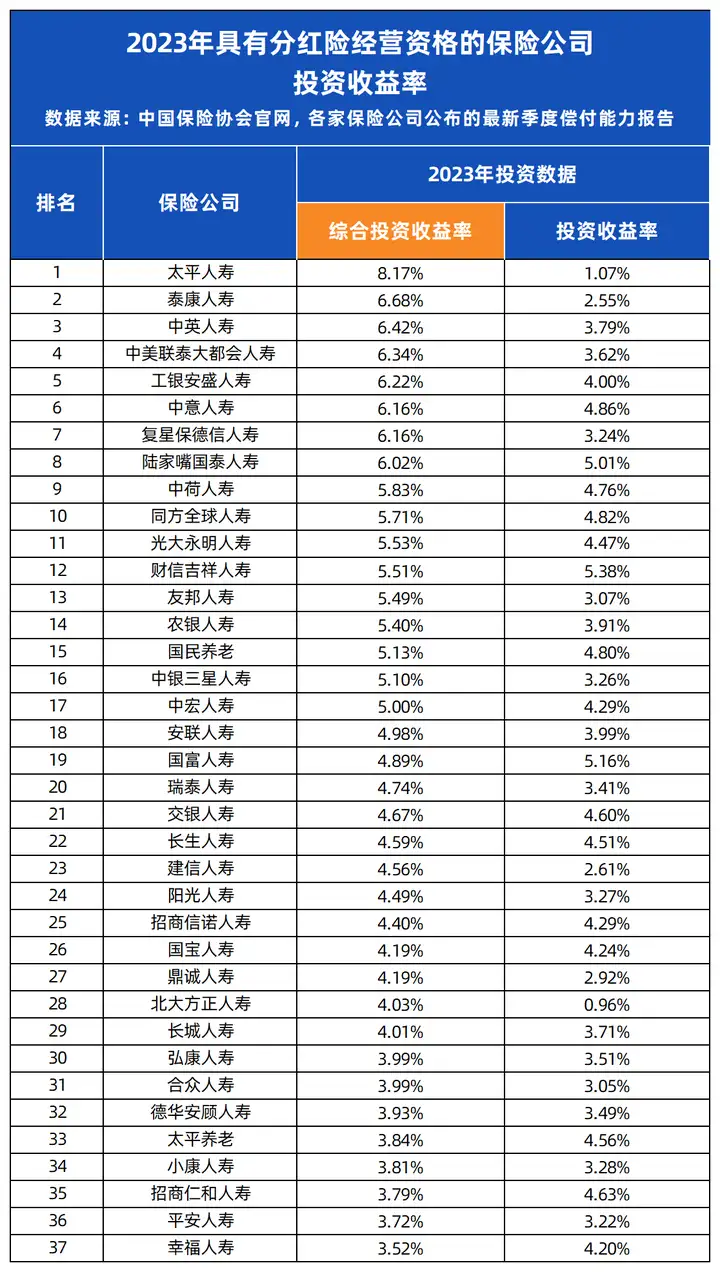

2)投资收益率

咱交给保险公司的保费,除了给付保险金,保险公司还会拿去投资赚钱。

那想知道谁家赚钱实力强,投资水平怎么样,就可以看各大保司的投资收益率。

尤其是买了“保底+浮动”收益的分红险,可以多多关注这一点,毕竟想要浮动收益给得高,保险公司的投资能力,可太重要了。

同样的,由于篇幅有限,这里只截取了公布了的70家公司中,综合投资收益率在3.5%以上的:

3)世界500强榜单

全球最大五百家公司排行榜一直是衡量全球大型公司的最著名的榜单,由《财富》杂志每年发布一次。

能上榜的公司,实力和影响力那肯定是杠杠的。那2023年,国内就有7家保险公司登榜,分别是:

看完三个指标的排名,咱们会发现,很多公司可能很多人都没听过,但是表现却名列前茅。

有的朋友粗暴的认为:我听过的就是大公司,没听说过的就是小公司。

但其实保险公司的大小更多是来自于“成立门槛和股东背景”,保险公司的成立门槛非常之严,光是注册资本就要2亿实缴!

只要能成立,已经突破了“小”的魔咒;而股东背景也可以间接体现出公司的实力。

总之,咱们买保险,真正要看的还是保险产品本身优不优秀。

如果还是想要大公司产品的朋友,我也专门搜集了市面上百款大公司产品,最终筛选出了一份「大公司保险的推荐榜单」,下面就来一起看看。

测评了那么多大公司的重疾险,总结下来只有一个字——“贵”!

经过我地毯式的搜索,艰难的在一堆动辄上万的产品里,找到了2款保障优秀、价格合理的产品,两款都是人保旗下子公司出品。

中国人保就不必赘述了,世界五百强,背后的大股东是中国财政部,妥妥的大公司!

1、人保健康——玺悦一生2023(健康福·终身重疾险)

如果想要高性价比,玺悦一生2023(健康福·终身重疾险)表现很优秀,无论是保定期还是保终身,费率都有明显优势。

像30岁买50万保额,保至70岁,每年三千多就能买到,性价比拉满。

另外,它还可以附加心脑血管疾病无限赔和癌症(恶性肿瘤-重度)无限赔,打破了赔付次数的限制,如果比较看重这两方面保障的话,可以结合预算考虑是否要附加。

2、人保寿险——i无忧2.0(A款)

i无忧2.0(A款)核保要求非常宽松,乳腺结节、甲状腺结节、胃或肠道息肉、乙肝等都有机会投保。

它还对就医行为有一定的宽容度,不会严格追溯两年内医学检查异常。也就是说,i无忧2.0的健康告知会更宽松一点。

另外,i无忧2.0(A款)在疾病额外赔上更有优势。附加60岁前额外赔后,首次确诊重中轻症都有额外赔付,赔付比例分别是80%/30%/10%,比健康福·终身重疾险多了轻症额外赔。

1、同方全球——臻爱2023

同方全球的出资方为荷兰全球人寿保险集团和同方股份有限公司,二者各出资50%,注册资金26.3亿,资产规模超267亿;此外,还在全国各地设立了50多家线下分支机构。

其出品的臻爱2023的性价比非常高,在同等条件下,比其他同款都要更便宜。

以30岁女性为例:买100万保额,保至60岁,按30年交,每年保费仅596元。

另外,除了基础保障全面,这款产品还可以选猝死额外赔、癌症身故额外赔、水陆空公共交通意外额外赔,大家按需选择就行。

不过这款产品无法直接指定受益人,需要投保后打客服电话才能变更,健康告知也比较严格,如果买不了,你还可以考虑下面这一款。

2、华贵人寿——大麦旗舰版A款

这款产品由华贵人寿承保,有些人以为华贵人寿是小公司,但很多人不知道,它背后的大股东其实是茅台集团,背靠大树好乘凉,华贵人寿也称得上是妥妥的大公司了。

它的性价比也很高,按表格中的交费方式,它只比前面两款贵了十几块钱,投保时可以直接指定受益人,更加方便。

整体来看,投保门槛非常宽松,没问到肺结节等小毛病,虽然对比上面的臻爱2023要贵几十块钱,但胜在健康告知宽松,免责条款也非常友好。

如果有高血压、糖尿病、甲状腺癌等异常情况,华贵人寿的大麦旗舰版A款是不错的选择。

如果是夫妻投保也可以选择同公司的大麦甜蜜家2023,保费差距不大,但多了同一意外身故/全残双倍赔付,还有保费豁免功能。

1、平安健康——长相安

平安的长相安,一经上市,就成为今年百万医疗险市场的重磅大爆款。

公司品牌可以说是家喻户晓,平安保险集团总资产超过10万亿,早在2013年就入选了全球“大而不能倒”保险公司名单,实力非常强大。

产品本身也表现得相当优秀,它最核心的优势就是:保证续保20年,这可是目前市面上最长保证续保的期限,能做到的产品屈指可数。

这款产品的保障也做得特别扎实,百万医疗险的四大基础保障责任——住院医疗、特殊门诊、门诊手术、住院前后门急诊,一样不落!外购药也是100%报销,白纸黑字写在合同里。

不仅如此,长相安的价格也特别亲民,30岁的人去买,一年就两百多,性价比非常高!

如果没有理赔,它的免赔额还可以每年递减一千,最多能递减到五千,大大降低了我们的报销门槛,非常友好。

2、太平洋健康——蓝医保

太平洋是大家熟知的“老七家”之一,作为传统的大保险公司,实力是毋庸置疑的。

太平洋健康推出的王牌产品蓝医保,可是热卖百万医疗险中的佼佼者。

同样保证续保20年、外购药100%报销写进合同,蓝医保的保障,跟上面提到的长相安差不多,都非常优秀,但健康告知方面有些许差异:

比如长相安有问到目前或过往是否有支气管扩张的情况,蓝医保长期医疗险则没问;

蓝医保有问到过去2年内是否有遵医嘱连续药物治疗超过30天,长相安则没问。

大家可以结合自身喜好、身体情况,以及产品的健康告知来选就好。

1、太平洋财险——小蜜蜂5号

这款产品基础保障全面,意外医疗不限社保,最高按100%比例报销。还有很多特色保障,比如救护车费用、骨折保险金,非常实用。

值得注意的是,这款产品不赔的医院相对较多,大家买之前一定要看清投保须知,确保常住地医院可以报销。

2、人保财险——大护甲6号

这款产品就医范围是二级及以上医院普通部,也就是说私立医院普通部也能报。

另外,100万保额的意外险基本都有投保地区限制,这款可投保地区较多,买不了其他意外险,可以试试这一款。

1、复星保德信人寿——星福家(分红型)增额寿

复星保德信由复星集团、美国保德信金融集团共同成立。

上海复星集团,很多朋友都非常熟悉了,是医药领域的龙头企业,像青岛啤酒、老庙黄金、

上海豫园等等,都是它旗下的产业。

而保德信金融集团,是全球九大“大而不能倒”的保险集团之一,名副其实的世界五百强,成立至今已经149年,是全球最大的金融机构之一,其下属的保德信保险公司,也是美国最大的人寿保险公司!

强强联合,复星保德信人寿可以说是妥妥的“富二代”,其承保的星福家(分红型)增额寿,保证收益率2.32%,预期收益率可达3.72%,分红形式为保额分红。

公司近十年的红利实现率都在100%及以上,近三年的平均综合投资收益率为4.64%,无论是产品分红还是保司投资能力,都很不错。

希望有更多保司红利实现率可参考的朋友,可以多考虑星福家(分红型)增额寿,这款产品预计4月底会有调整,想上车的要抓紧啦~

2、中邮保险——悦享盈佳

中邮保险是一家根正苗红的中央企业,它的股东由中国邮政和友邦保险组成,中国邮政持股75.01%。

中邮保险的全国服务网点有32571个,是保险公司里服务网点最多的,是国寿的2倍。

其承保的悦享盈佳(分红型)增额寿的保证收益率为2.31%,预期收益率为3.71%,也是保额分红。

中邮保险2023年的红利实现率都在100%以上,近三年平均综合投资收益率为3.37%,表现不错。

以上两款都是分红型增额寿,如果你更喜欢确定性,希望保证能拿到手的钱更多,那同样是复星保德信人寿承保的普通型增额寿星盈家(虎啸版)值得考虑,长期收益率也能做到2.91%。

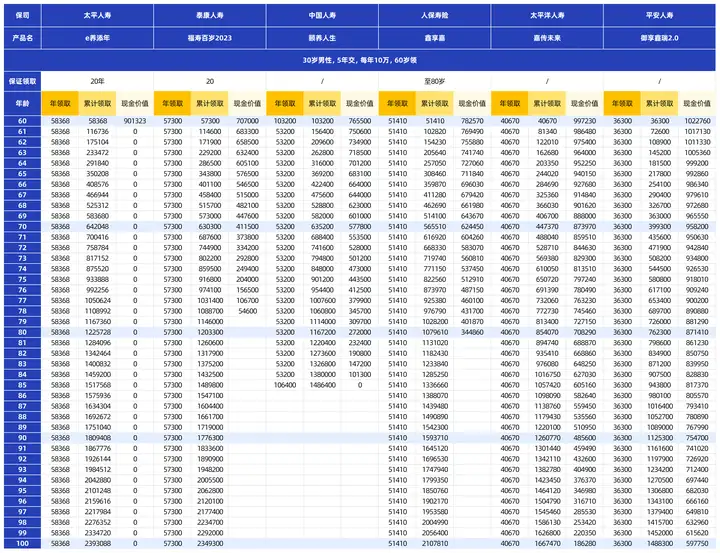

一款年金险值不值得买,主要看三笔钱,分别是退休后每年领的钱、身故赔的钱以及退保拿到手的钱。

在深扒了多家大保司的年金险产品后,经过反复对比测评,比较推荐的是福寿百岁2023,各方面都表现的不错。

1、泰康人寿——福寿百岁2023

我们每个月、每年能领到多少养老金,直接决定了我们的退休养老生活,从表格中可以看到,福寿百岁2023的领取较高,只比第一名少一千块。

同时,它又能保证领取20年,换个通俗的说法,就是”保险公司答应至少要给你20年的养老金“。假设只领了3年就身故了,那剩余17年的钱,会一次性赔给家人,而且白纸黑字写进合同里的。

另外,它的现价还能一直持续到78岁,这影响了咱们减保、退保、身故能拿多少钱。

总的来说,福寿百岁2023在这6款大公司年金中属于比较优秀的,但老实说,如果你不局限大公司,其实好的产品还有很多。

比如富德生命人寿的鑫禧年年尊享版,同样条件下,每年能领到手6.75万,直接比福寿百岁2023高出整整1万,领个20年,直接多拿20万。

以上介绍的这几款产品,保障都比较扎实,特别喜欢大公司的朋友,可以重点参考一下,你对照着我整理的清单买,基本上就不会出错~

要是你对价格比较敏感,其实不限制大公司,还有更多更好、更超值的产品可以选择。

总之,买保险这事,讲究的就是量力而行,钱少有钱少的买法,钱多也有全面的买法。

但不管有钱没钱,咱们都要想办法把风险给转移出去,千万不要拖延。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-05-02 529 2024-05-01 601

2024-05-02 529 2024-05-01 601 2024-04-30 444

2024-04-30 444 2024-04-29 384

2024-04-29 384 2024-04-29 620

2024-04-29 620