重疾险

原创:深蓝保 2019-03-01

01

什么是重疾险

重疾险即重大疾病保险,只要符合合同约定的疾病条件,比如恶性肿瘤、急性心肌梗塞、脑中风后遗症等,保险公司就会赔付一笔钱。

重疾险的本质是 “收入损失保险”,理赔金不限用途,可以用来治病、偿还房贷、支付孩子教育费用等。

02

重疾险保什么

重疾:通常会危及生命,治疗过程花费巨大,高发重疾包括 恶性肿瘤 — 重度、严重脑中风后遗症 等

轻症:病情不重,治疗花费不大,高发轻症包括 较轻急性心肌梗死、轻度脑中风后遗症 等

中症:病情介于轻症、重疾之间,病种没有统一

身故/全残:含寿险责任的重疾险,除了疾病,还可以赔偿身故、全残

重疾险的核心是重疾保障,此外有的还会扩展多种保障责任,比如特定疾病、疾病终末期、老年护理金等。

03

重疾险怎么赔

重疾险并不全是确诊即赔,符合合同约定才能赔。以涵盖绝大部分理赔的 28 种法定重疾进行分析,基本可以分为 3 类:

确诊即赔:3 种,即恶性肿瘤 — 重度、严重III度烧伤、多个肢体缺失

实施了某种手术才能赔:6种,即重大器官移植术或造血干细胞移植术、冠状动脉搭桥术严重溃疡性结肠炎等

达到某种状态才能赔付:19种,即较重急性心肌梗死、严重脑中风后遗症、严重慢性肾衰竭、双目失明,严重慢性呼吸衰竭、严重克罗恩病等

同时购买多份重疾险,不管是患了重疾还是轻症,只要符合合同约定,是可以获得多份赔付的。

04

重疾险赔多少

根据疾病不同的严重程度,按保额比例给付,主要有以下三种情况:

重疾:赔付 100% 保额,比如保额 50 万,就赔 50 万;满足一定条件,有的产品可多赔 50% - 80% 保额

中症:赔付 50%-60% 保额,比如保额 50 万,就赔 25 万

轻症:赔付 20%-45% 保额,比如保额 50 万,就赔 15 万

三者的赔付比例的关系是,轻症<中症< 重疾。3种法定轻症最高赔付30%,其余病种不做限制。

需要注意的是,一般如果先赔了重疾,后发生的轻症或中症,是不能获得赔付的。但如果先发生轻症或中症,重疾保额则不受影响。

另外,大部分含身故、全残、疾病终末期、老年护理金等保障责任的重疾险,这些保障都是共用保额的。

也就是说,投保 50 万保额,如果罹患重疾赔了 50 万,之后如果身故,是不会再赔了。

05

重疾险分类

按保障期限:终身重疾险、定期重疾险、一年期重疾险

按保障责任:含身故责任重疾险、不含身故责任重疾险

按赔付次数:多次赔付重疾险、单次赔付重疾险

按产品形态:消费型重疾险、储蓄型重疾险、返还型重疾险、万能型重疾险

06

适合谁买

成年人:重疾的最高发年龄在 30-50 岁之间,家庭经济支柱建议都买一份重疾险,转移大病风险带来的家庭经济危机。

儿童:由于年龄小、保费便宜,每年几百元,就可以买到 50 万的保额,而且享受比成年人更长的保障时间,也可以考虑配置重疾险。

老年人:如果年龄不高,比如 50-60 岁左右,身体健康,预算充足,依然可以考虑配置重疾险,保障范围比防癌险大一些。

07

如何挑选重疾险

保不保身故:重疾险有的只保疾病,有的保疾病和身故,这两类产品价格差异很大,可以按自己的预算来选。

保身故的传统型重疾险,实质是多买一份终身寿险,即使自然身故,也能 100%获赔,所以都不便宜。

只保疾病的纯重疾险,保费会便宜很多,不仅可以保终身,还提供多种保障期选择,如果预算有限,可以选择保 20 年、30 年,或保到 60 岁、 70 岁等。

保高发疾病:建议重点关注是否包含原位癌,或者有家族病史,也可以重点关注家族病史的疾病。

国家对前 28 种法定重疾是有统一规范的,各家公司都一样,保100种病和保80种病差异不大;

《新定义》也对三种高发轻症: 恶性肿瘤-轻度、较轻心肌梗死、轻度脑中风后遗症,做了统一规范,理赔条件各家也是一样的。

不建议返本:买保险就是花钱买保障,普通工薪家庭,不建议购买返还型、分红型,万能型重疾险。

保障归保障,理财归理财,既能保障又能理财的产品,一般都有缺陷,并不值得购买。

保额要高:买保险就是买保额,保额太低没有意义。一线城市建议50 万起步,其他城市 30 万起步。

如果预算不多,可以选择消费型重疾险,保到 70 岁,务必确保保额足够高。

保险是多次配置的过程,没必要追求一步到位,等过几年收入有了较大增长后,再补充终身型产品也不迟。

08

合同条款实例

以 百年康惠保(旗舰版2.0)重大疾病保险条款 为例:

1.3.2.1

重大疾病保险金

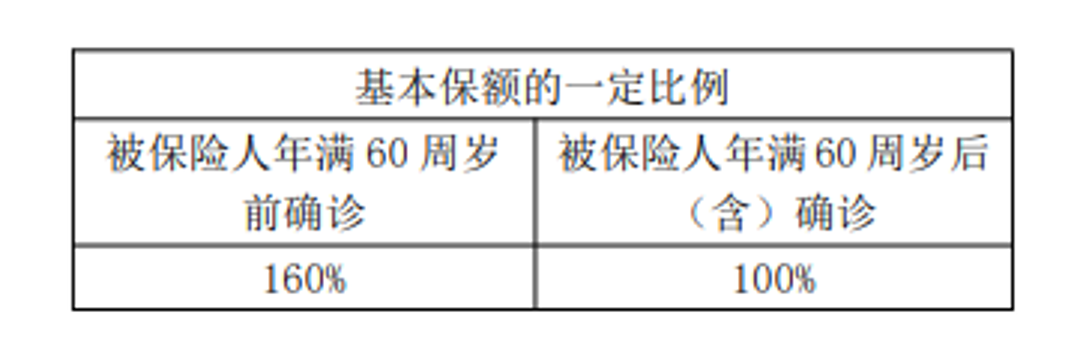

被保险人在等待期以后经认可的医院确诊初次患上一种或多种本合同约定的

重大疾病(100种),我们按本合同基本保额的一定比例向受益人给付重大疾病保险金,具体比例如下表:

我们给付重大疾病保险金后,本合同的现金价值降低为零。若您在投保时选 择本合同“1.3.3.3恶性肿瘤——重度额外保险金”责任,则您无须继续支付 该重大疾病确诊日后余下各期的本合同保险费,“1.3.3.3恶性肿瘤——重度 额外保险金”责任继续有效,本合同其他责任均效力终止。若您在投保时未 选择本合同“1.3.3.3恶性肿瘤——重度额外保险金”责任,则本合同效力终 止。