Hi,欢迎来到深蓝保,

水滴集团入股

丨

全国保险经纪

丨

保单管理

丨

网站导航

产品测评

重疾险

意外险

寿险

医疗险

防癌险

年金险

功能直达

方案定制

产品对比

保险攻略

儿童保险

成人保险

老人保险

方案设计

年金保险

保险干货

保险新闻

保险知识

保险理财

保险产品

保险问答

排行榜

精选问答

保险专题

保险百科

财富研究所

关注微信

丨

客服热线:

952126

关注

"深蓝保"

公众号

首页

产品测评

1对1免费咨询

保险课堂

财富研究所

认识深蓝保

搜索

扫二维码

加入对比

返回顶部

关注微信公众号

获取最新保险测评

添加客服微信,随时

随地咨询保险问题

问答首页

排行榜

精选问答

全部

保险知识

重疾险

意外保险

寿险

医疗保险

社会保险

投保问题

方案设计

保险理赔

保险理财

车险

其他

419

看过

i无忧2.0重疾险的优缺点有哪些?

#重疾险

分类:重疾险

深蓝君

i无忧2.0重疾险的优点:重疾不分组:可选重疾二次赔,重疾病种不分组,之前未赔付过的重疾,满足条件都可理赔,获赔概率更高重疾保额高:可选重疾额外赔,60岁的保单周年日前确诊首次重疾,可多赔80%基本保额,加强保障恶性肿瘤综合保障好:恶性肿瘤赔付间隔最短仅需180天,赔付比例为120%,保障优于同类产品心脑血管综合保障好:间隔期最短仅180天,二次赔可以赔付前次同种疾病,可获赔120%保额,保障优于同类产品常见病投保宽松:部分疾病核保放宽,常见的甲状腺结节、乳腺结节等有机会正常承保。i无忧2.0重疾险的缺点:暂无。注意事项:重疾保险金、身故保险金,二者仅赔付其一。综合评估:i无忧2.0升级后保障更全面,健告宽松,乳腺结节2级人群也能正常投保。如果看重大公司品牌、预算充足,可以考虑。

530

看过

百万医疗险怎么买划算?购买攻略

分类:医疗保险

深蓝君

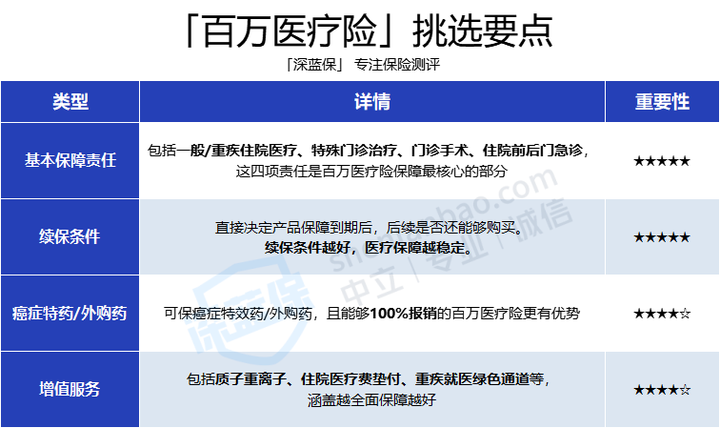

小病小痛的医疗费人人都能承担,但如果需要几十万治疗的大病要怎么办?这就需要百万医疗险,几百元一年的保费,可以保障几百万的疾病,这也是百万医疗险受欢迎的原因。但是对于这些医疗险,一样会有很多误区。问题一:医疗保险,必须捆绑销售吗?经常听说有人被熟人代理人坑骗,告诉他买百万医疗险必须捆绑销售,先买重疾险或者储蓄险,然后就可以买百万医疗险,就几百万保障。但其实,百万医疗险没有那么难买,几百元就可以买到,根本不用捆绑销售,如果你实在不会买,可以直接去支付宝里面搜好医保,了解看看。问题二:百万医疗险,什么都能保吗?并不是所有钱都能报,比如以下这几种情况:1、不是非必需费用,比如去住vip病房2、比如有些产品针对移植器官不报3、当生病没有超过1万元不报,应该百万医疗险有1w以下免赔额,他并不针对小病,主要针对大病报销。虽然有一定限制,但百万医疗还是可以覆盖大病至少80%的费用,几百万一年的花费,撬动几百万的保障,真心不亏。问题三:百万医疗险可以保到100岁吗?百万医疗险最高可以保证续保20年。问题四:百万医疗险怎么挑选?我总结了一张图:① 基本保障责任不能缺少。但凡是这些保障有缺斤少两,或各种限制的,都可以剔除在外。比如有些产品虽然有特殊门诊,也就是门诊放化疗也能报销,但有20万限制报销额度,这种产品就不要选了。(某在售百万医疗险保险条款真实页面截图)②续保条件保证续保时间越长越好,最高可以20年。③癌症特药/外购药一些治疗癌症的特效药,一个疗程需要十几万,一次拿十几万的治疗费用,不是一般人能承担的,如果百万医疗险能报销,就可以大大减轻我们的压力。④增值服务比如就医时可以垫付医疗费用防止资金周转不开,再比如预约不上床位时可以走绿色通道……这些服务没准能在实际就医过程中帮上大忙。最新百万医疗险榜单:蓝医保·长期医疗险:最高65岁也能买蓝医保·长期医疗险由太平洋健康险承保,我们总结了它的优势和注意事项:优势:保障时间长,能够保证续保20年。有重疾津贴,确诊约定重疾能获赔1万元。注意事项:20年满期后,续保需要重新审核。适合想要保障时间更久的朋友。金医保百万医疗险:56-60岁首选金医保百万医疗险保证续保20年,它的优势和注意事项如下:优势:保障时间长,能够保证续保20年。有重疾津贴,确诊约定重疾能获赔1万元。注意事项:20年满期后,续保需要重新审核。金医保重疾医疗0免赔,而且它的外购药保障也能保证续保20年,不过是可选保障,购买时记得附加上。同时它的核保比较宽松,有乙肝、甲状腺结节、乳腺结节等也有机会买。

578

看过

买了新农合,有什么用?

分类:医疗保险

深蓝君

大多数地方的新农合都能报销住院、门诊等费用,医保内医疗费报销比例在50%~90%左右,最高能报几十万。有些吐槽交新农合没用的人,大部分是因为自己没生病,没用上新农合,或是有小病小痛看门诊,新农合没报销多少。当然,也有很多人用新农合报销了不少医疗费,知道它的好。去医院看病时,新农合虽然能报销部分费用,但也没法覆盖所有医疗花费。比如超过封顶线的费用就报不了;就算是没超封顶线的费用,也只能报医保目录内的花费,而且还不是100%报,而是按照规定比例报。整体来说,居民医保的报销比例和额度都不高,能保障基础,但不可能实现全覆盖。像癌症、心脑血管类的疾病,平均治疗费用在20~30万左右,医保还无法报销社保外的费用,报销额度也不太够用。很多人在计算父母的看病花费时,会犯一个错误:以父母健康的状态,去预估未来养老看病的钱。不少老人七十多岁还能到处去旅行,但是到了80岁,身体状态很可能会有断崖式下降,看病费用一下子就上来了。所以,即便已经有了新农合,最好再搭配一些商业保险,来更好地应对“看不起病”的风险。那哪些保险,可以帮助减轻医疗费压力?考虑到父母的健康状况不同,下面我们不同身体情况来看看该怎么买保险。以张妈妈为例,身体还算健康,两年前女儿给她了保险,分别是好医保(20年)和小蜜蜂3号:前不久,张妈妈上楼梯时不慎摔倒,磕到头部后被送进了抢救室。好在治疗及时,张妈妈身体各项情况都恢复正常。不过,到张妈妈出院时,医保报销后,医疗费还花了15万。那张妈妈买的保险能报销多少呢?意外险:报销不限社保,0免赔,100%报销,可以先报销5万。百万医疗险:意外险的意外医疗已经报销了5万,可以抵扣1万免赔额,医疗险可以报销剩下的10万。相当于保险都承担了医疗费,子女可以有更多的钱买些补品、以及一些医疗辅助类的器械,帮助张妈妈康复。这两款保险都可以承担部分的额外医疗费用,来更好地应对“看不起病”的风险。

531

看过

成人重疾险怎么买,怎么买划算?

分类:重疾险

深蓝君

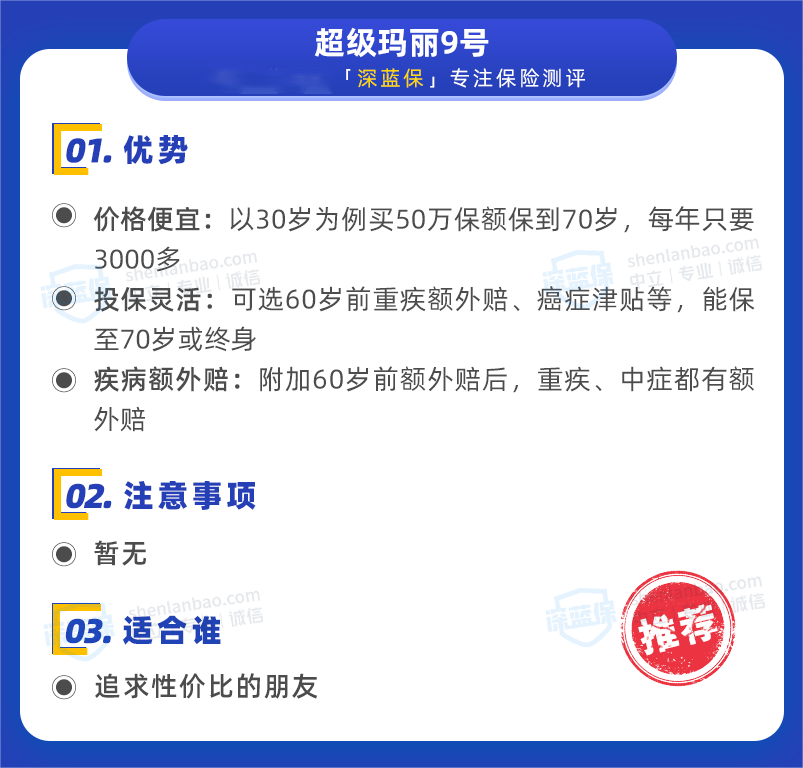

重大疾病的发生率很高,对个人和家庭都会造成很大的经济负担。重疾险可以提供必要的经济保障,缓解治疗重大疾病带来的经济压力。重疾险有不同的保障责任,比如有的产品可能包括重疾、住院津贴和医疗等保障,而有的可能只有重疾保障。在购买时,需要根据自身已有的保障来选择产品,那我们要怎么选择成人重疾险呢? 1、超级玛丽9号:性价比高超级玛丽9号由君龙人寿承保,可以作为当前成人重疾险的首选。这款产品基础保障全面,无论保到70岁还是终身,价格都有优势。此外,可选保障里的癌症津贴很不错,担心癌症的朋友可以考虑附加。如果因为健康、职业问题买不了这款产品,可以考虑健康福•终身重疾(无限次赔),乳腺结节3级也有机会正常买,除了矿工等高危工种,都可以买。 如果要保终身,也可以考虑小红花致夏版,基础保障跟超级玛丽9号相似,价格略贵。2、i无忧2.0(A款):健康告知宽松 i无忧2.0(A款)由人保寿险承保,在大公司产品里性价比较高。这款产品的主要优势在于健康要求宽松,除了上面说到的一些异常,像肺结节也有机会买。如果身体有异常,不好买前面几款产品,不妨试试这款。 以上是重疾险单次赔产品,想要多次赔可以看看祥瑞保2.0,重疾不分组可以赔6次,间隔期1年。不过价格比较贵,适合预算充足的朋友。

1086

看过

深圳惠民保保单查询为待承保,投保成功了吗

分类:其他

深蓝君

已投保成功!“深圳惠民保”保障统一于2023年7月1日0时生效,待保单生效后,承保公司核保完成,保单状态将显示“已承保”。

1277

看过

深圳惠民保 有深圳医保但提示验资不通过?

分类:其他

深蓝君

须要先核实被保人近两个月的深圳医保是否正常缴费;如果确实正常缴费,可以刷新页面后重新尝试操作。

1014

看过

深圳惠民保有哪些投保渠道?

分类:其他

深蓝君

可以通过“深圳医保”公众号、“i深圳”APP,“城市一账通”公众号、支付宝、微保、抖音等平台投保,也可以咨询承保公司人员购买。

1255

看过

不是深圳户籍,是否可以投深圳惠民保?

分类:其他

深蓝君

“深圳惠民保”不限户籍职业、投保年龄、不限既往症、健康状况,只要正常参加并缴纳深圳基本医保就可以投保。

1623

看过

深圳惠民保支付成功后去哪里查询订单?

分类:其他

深蓝君

付款人查询方式:关注“深圳惠民保”微信公众号,点击底部菜单栏【服务中心】-【个人中心】查询订单/保单。被保人查询方式:关注“深圳惠民保”微信公众号,点击底部菜单栏【服务中心】-【保单查询】,输入被保人三要素(姓名、证件类型、证件号),查看保单详情。

1312

看过

深圳惠民保”如何理赔?

分类:其他

深蓝君

深圳惠民保分为一站式结算和零星报销两种模式。一站式结算:在深圳市内就医,“深圳惠民保”保障范围内的费用出院时医院直接结算,不用再提交理赔材料。零星报销:不满足一站式结算条件的,在“深圳惠民保”公众号提交申请。

1035

看过

今年“深圳惠民保”是医保余额直接扣吗?

分类:其他

深蓝君

升级后的“深圳惠民保”,今年不再实行统一划扣,需要自己手动操作购买。深圳基本医保参保人可以关注官方投保平台“深圳惠民保”微信公众号,点击底部菜单栏【立即投保】办理投保缴费

878

看过

深圳惠民保有赔付次数限制吗?

分类:其他

深蓝君

保险期内符合产品责任范围内的费用,在保障额度内没有理赔次数限制。“深圳惠民保”投保时间截至6月30日,提醒广大基本医保参保人及早投保,以免错过。需要特别注意的是,“深圳惠民保”今年不再实行统一划扣,改由大家手动操作投保。无论是使用医保个人账户投保,还是使用现金方式投保,关注官方指定投保平台“深圳惠民保”微信公众号即可轻松办理投保缴费。

1699

看过

深圳惠民保,用医保个账支付不上怎么办?

分类:其他

深蓝君

可以先查询投保人的医保个账是否余额充足,只要超过88元,就可以用个账支付;如余额不足建议您使用微信支付保费。(提示:本人可为参加深圳医保的配偶、父母、子女投保)

608

看过

养多多3号靠不靠谱?具体收益表现如何?

#养多多

、

#养多多3号

分类:保险理财

深蓝君

近期养多多3号的升级上线,给了年金险的市场不少的惊喜,新增了保证领取10年的版本,收益跻身市场第一梯队,还可对接养老社区。不少人也好奇,养多多3号是哪家保险公司的?靠不靠谱?具体收益表现如何?下面我们一起来看看吧。一、养多多3号具体保障如何? 可以看到,养多多3号有两个版本可选:保证领取10年版、保证领取20年版。下面,我给大家详细拆解一下:1、投保规则养多多3号,投保门槛很低,选择分期交2000起投,选择一次清5000起投。而且,还不用做健康告知,对那些身体上有些小病小痛的人很友好。在投保年龄上,它约定:保证领取10年版:0-50岁可投保证领取20年版:0-64岁可投再说说缴费方式,如果买了保证领取10年版,只能选择1/3/5/10年交;如果买了保证续保20年版,那就比10年版多了15/20年交。如果你想要长期缴费的,可以重点考虑保证续保20年版哦。2、领取方式养多多3号养老年金险有3个开始领取的年龄:55岁、60岁和65岁,其中,男性最早从60岁开始领,女性最早55岁能领。而且,养多多3号也有保证领取期,可以选保证领取10年,也可以选择保证领取20年。这里稍微解释一下“保证领取”,举个例子:张三选择了保证领取10年,他60岁开始领养老钱,领到65岁时,已经领了5年养老钱,如果这时人突然没了,那么,保险公司会在给付5年的养老金,作为身故金。又如果他领完10年养老金后,人还健在,那就可以一直领,直到他去世。另外,养多多3号沿袭了2号“领取快”的特点,假如你选择趸交,那第二年就能领钱了!比如说,59岁投保,60岁就能起领。这对一些即将退休,但养老钱还没有着落的朋友来说,养多多3号真的很友好~3、灵活性买养老年金险,产品的资金灵活性也是关注重点。养多多3号在这方面还不错,允许加减保;投保之后,要是急需用钱,可以直接减保取现,缓解燃眉之急;要是有闲钱,想继续投进去增值,可以选择加保~加保的话,按加保时的年龄计算,也是趸交就可以.说完保障了,是时候讲讲大家最关心的——"钱"的问题。那么,养多多3号的收益,到底有多高呢? 二、养多多3号收益高不高?我们以"30岁女性,每年交5万,分5年交,60岁开始领取"来看看两个版本的总利益对比(累计领取金额+现金价值): (30岁女性,每年交5万,分5年交,60岁开始领取)可以看到,在前期两个版本的总收益差距不大,但到了后期版本一在收益上更有优势。如果选择保证领取10年的话,60岁开始每年能领3.9万元,累计领取39.6万,等到80岁时,一共能领83.2万元,如果这时候选择退保的话,还能领24.4万的现金价值。如果选择保证领取20年,60岁开始每年能领3.7万,一定能拿到74.8万,到80岁时,一共能领78.5万,此时退保,还能拿到23.0万现金价值。通过对两个版本的收益的分析,可以发现保证领取10年版本,在收益上会更具优势,会适合高领取且拥有长寿基因人群,能保证在10年内领完,后续活得越久,领得越多。而保证20年领取版本,虽然每年领取比10年少,但即使中途身故,也能把剩余未领取的年金给到受益人。所以在投保时,选10年还是20年保证领取,可以根据大家实际的需求考虑。三、养多多3号是哪家保险公司的?靠谱吗?很多人可能对于大家保险不太知名,会担心大家保险的养多多3号靠不靠谱、安不安全等问题,其实这也无可厚非。下面,深蓝君就先给大家介绍下大家养老保险这家公司。大家养老保险公司是2013年成立,注册资本为330,000万元,公司经营的业务也非常广泛,包括了团体养老保险、年金保险、个人养老保险、短期健康险、意外伤害保险等。并且通过查询大家保险的偿付能力水平,可以看到从综合偿付能力充足率、核心偿付能力充足率和风险评级来看,指标均满足监管的相关要求,而从产品层面来说,养多多3号年金保险也是属于保险一种,只要是能在银保监会查到的保险公司和产品,都是经银保监会批准成立,并且批准上市的保险产品,都受保险法的保护。万一保险公司破产倒闭,依据《保险法》,监管会指定另外一家公司接管保单,保险保障基金也会对接盘方提供帮助,来保证投保人的利益不受影响。当年安邦被接管后,1.5万亿理财险到期,都正常兑付,无一例违约,足以说明把钱放保险里面还是很安全的。因此,哪怕你觉得没有听过大家保险公司,也不必过于担心,自然有强大监管来监督保险公司的运作。而对于我们来说,重点还是根据自身的需求和产品的特点来选择适合自己产品。四、写在最后总得来说,年金险具有安全和稳定的特点,能够让我们在年轻的时候,投入一笔钱,退休后每年领取一笔钱,活多久就能领多久。而养多多3号养老年金险综合分析下来,两个版本的收益情况各有各的特点,如果是追求长期养老保障,看重高收益的,可以根据各自的需求考虑入手。 最后,如果你想进一步了解养多多3号的收益测算情况的话,可以点击下方预约咨询,让专业规划师为您提供产品讲解、投保协助等服务。

745

看过

养多多3号怎么买?

分类:保险理财

深蓝君

可以在深蓝保官网投保。养多多3号有保证领取10年版和保证领取20年版,保单权益多,可以提供加减保服务,对接养老社区,可以减额缴清和保单贷款,保障内容是到了约定年龄可以开始领取,可以月领或年领。从投保规则来看:养多多3号的投保门槛比较低,可以选择分期交2000起投,也可以选择一次清性5000起投。另外在投保年龄上分两种:约定保证领取10年版的:0-50岁可投。约定保证领取20年版的:0-64岁可投。在缴费方式上如果买了保证领取10年版,只能选择1/3/5/10年交;如果买了保证续保20年版,那就比10年版多了15/20年交。如果大家想选择想起长期缴费的话,重点可以考虑一下保证续保20年这一版本的。

737

看过

福满满养老年金测算?

分类:保险理财

深蓝君

福满满是一款保终身的养老年金险,投保后在一定岁数后开始领取年金,保证领取20年。在保证领取期间身故了,也会一次性给付剩余未领取的保险金,这样可以保证约定的年金领取一定能够获取,不用担心身故后年金给付就终止了,也能给到家人一定的保障。这款产品的irr表现还可以,40岁女性每年交10万,交3年,选择60岁领取,70岁irr为3.25%(累计可领取的养老年金为69.5万元),80岁的时候irr为3.67%(累计可领取的养老金为91.1万元),90岁则为3.91%(累计可领取的养老金为108.1万元)。此外该产品到80、90、100岁还能领取100%、200%、300%基本保额的祝寿金。整体来看,产品表现还可以。如果是追求长期的养老保障,希望身故收益和生存收益都兼顾的话,可以考虑这款。

682

看过

养多多3号可投保地区?

分类:保险理财

深蓝君

养多多3号养老年金保险由大家养老保险股份有限公司承保,目前公司在北京、上海、广东、江苏、四川,设有分支机构。养多多3号养老年金保险的销售区域为上述区域。养多多3号养老年金保险支持线上线下融合投保、保全、理赔、咨询等全流程线上服务。

754

看过

养多多3号养老年金保险测算?

分类:保险理财

深蓝君

养多多3号养老年金保险是由大家养老保险股份有限公司推出的一款商业养老保险产品,养多多3号有两个版本,可选保证领取10年或20年。产品如果选择趸交的话,最低5000元起投,而期缴的话则是2000元起投。养多多3号养老年金险有两个版本可以选择,其中版本一保证领取10年,版本二保证领取20年。以上述的投保条件,到了60岁时候版本一每年都能领39600元,70岁的时候IRR能够达到3.40%。而版本二则是每年能够领取37400元,到了70岁的时候IRR能够达到3.33%。两个版本的收益表现都是很不错的。对于年金险这种产品来说,收益由每年能够领到的钱和退保能够拿到的钱(现金价值)两个部分组成,也就是生存总利益,要注意的是,随着时间的推移,我们领到手的钱越来越多,保单的现金价值就会逐渐减少。

880

看过

福满满养老年金怎么样?

分类:保险理财

深蓝君

整体福满满年金险的保障不错,除了有身故保险金,还有祝寿保险金,此外,还有加保、减保的权益,满足一定条件,还有机会入住养老社区。看看福满满年金险的保障具体有哪些亮点:福满满是一款保终身的养老年金险,投保后在一定岁数后开始领取年金,保证领取20年。在保证领取期间身故了,也会一次性给付剩余未领取的保险金,这样可以保证约定的年金领取一定能够获取,不用担心身故后年金给付就终止了,也能给到家人一定的保障。这款产品的irr表现还可以,40岁女性每年交10万,交3年,选择60岁领取,70岁irr为3.25%(累计可领取的养老年金为69.5万元),80岁的时候irr为3.67%(累计可领取的养老金为91.1万元),90岁则为3.91%(累计可领取的养老金为108.1万元)。此外该产品到80、90、100岁还能领取100%、200%、300%基本保额的祝寿金。整体来看,产品表现还可以。如果是追求长期的养老保障,希望身故收益和生存收益都兼顾的话,可以考虑这款。

875

看过

养多多3号在哪里买?

分类:保险理财

深蓝君

大家保险养多多3号是互联网产品,可以直接在互联网平台购买。1、官网购买。大家保险养多多3号的承保公司是大家保险,可以登录官方网站,通过搜索找到对应的产品,但是官网的信息多,要找起来也比较麻烦。2、保险代销平台购买。有很多正规的代售平台都有大家保险养多多3号的购买链接,可以找到自己喜欢或信任的网站购买即可,工作人员会给到相对专业的建议。比如深蓝保官网就不错,秉持“客观、中立”的态度,在互联网上提供风险测评、方案规划、专家咨询、理赔协助等保险配置等服务。

1

2

3

4

5

6

热门产品榜

重疾险

意外险

医疗险

寿险

储蓄险

i无忧2.0

常见病投保宽松

7382

祥瑞保2.0

重疾不分组多次赔

5919

超级玛丽9号

同种重疾可二次赔

5766

小青龙2号

少儿特疾赔付220%

4569

青云卫3号

少儿特疾赔付220%

4484

大黄蜂10号(全能版)

少儿特疾多次赔

3827

达尔文8号

可选重疾病种不分组多次赔

2028

小淘气2号

少儿特疾最高赔付220%

1525

完美人生2024

80岁前重疾双倍赔

747

康顺人生2023版

重疾最高赔3次

693

专心成人意外险2023

意外医疗最高10万

5755

专心少儿意外险2023(专心宝贝)

意外医疗保额高

5131

小顽童6号

意外医疗0免赔

4526

小蜜蜂5号

意外医疗0免赔

4516

专心老人意外险2023

意外医疗不限社保

4484

大护甲6号(旗舰版)

意外医疗不限社保

3862

青龙卫2号

意外医疗不限社保

2933

大护甲5号夫妻版(原小两口2号)

夫妻投保首选

2379

金丝甲

4类职业也可保

1417

大保镖3号Max

中高危职业可投

401

蓝医保

保证续保20年

6087

好医保长期医疗险(20年版)

保20年的王者

5071

长相安长期百万医疗

保证续保20年

4944

专心保普惠百万医疗险(众民保)

免健康告知

4718

臻爱无忧

可选特需医疗

3855

医享无忧(惠享版)

保证续保5年

3583

平安终身防癌

终身保证续保

2915

众安住院保2022(互联网专属)

0免赔门槛低

2439

小医仙2号

3岁以上零免赔

1822

人保好医保

3000万人选择

1560

臻爱2023

5、6类职业可投

1949

大麦旗舰版A款

核保宽松

1469

大麦甜蜜家2023

夫妻共同投保

774

京彩年华(2023版)

极致性价比

321

鑫禧年年尊享版

终身领取年金

4765

金盈卫2号

IRR可达2.9%

4528

颐悦无忧(典藏版)

有效保额每年3%递增

3885

星福家(分红型)

保额分红、演示收益高

3297

京福宏裕 (分红型)

有效保额每年2.5%递增

2891

传世臻耀(分红型)

有效保额每年2.5%递增

266

鑫相守(尊享版)

有效保额每年3%递增

264

一周热榜

满期返保费什么意思,一般重疾险不返保费吗

家庭财产保险一年多少钱

住院无忧成人版优缺点是什么

哪些属于意外伤害?

普惠快信是哪个网贷平台?真相原来是第三方催款

精选问答

社保怎么查

1个回答

什么是失地保险

1个回答

平安车险电话

1个回答

新车上牌要多少钱

1个回答

寿险是什么

1个回答

热门标签

保险

社会保险

平安

医疗保险

投资

寿险

养老保险

两全保险

定期寿险

意外伤害保险

7382

7382