i无忧2.0

常见病投保宽松

6928

6928

最近有个大事你一定要关注,就是国家带头的一种新型“养老金“,终于落地了!

它能让我们退休时能多领一大笔钱,但并不是每个人都能薅到这个国家“羊毛”。

今年4月,发布了征求意见;9月公布了抵税细节,如今正式实施。

网上讲这事儿的视频非常多,但一涉及怎么买、不建议谁买等关键细节,却大多说得模糊不清...

这个文件我反复研究了好几遍,究竟个人养老金是什么?哪些人适合买,怎么买?

国家这个羊毛怎么薅?以及我自己到底会不会买它?今天就一次性给你们讲清楚!

首先,只要你有社保,你还在上班,就有资格买它。

说白了,它就是国家在社保以外,鼓励你到银行,再开个人养老金账户,提前攒钱养老。

每年自己往里交钱,买国家筛选出的金融产品。

跟上班交社保养老不同的是,那个是强制交,单位和你都要出钱,公司不交还违法;

而个人养老金,则完全是你自己缴费,自愿参加。

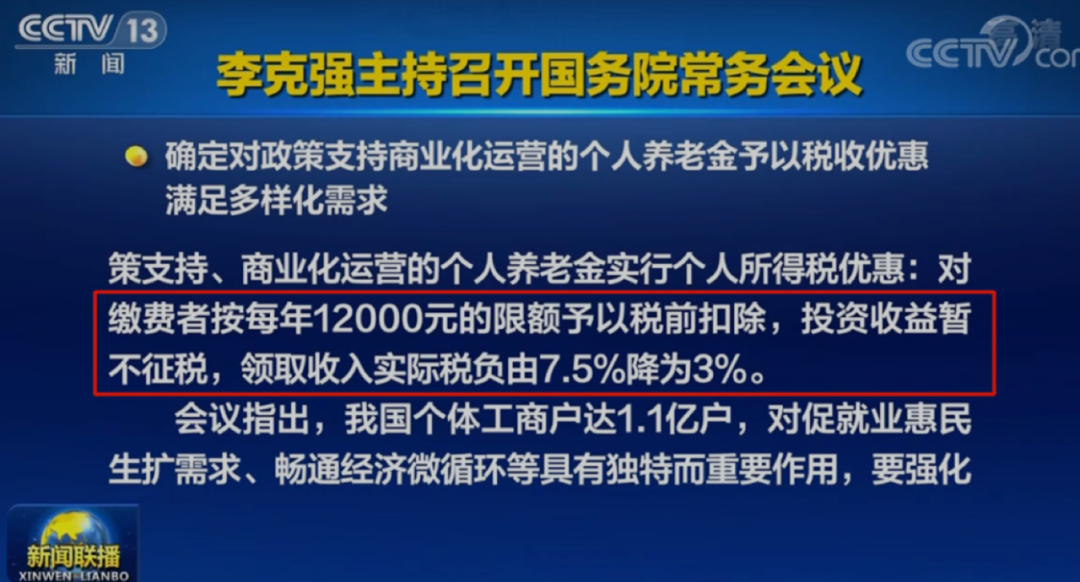

你可以按月交、按年交,但是每人、每年最多只能交1.2万:

图片来源:新闻联播

这相当于每个月最多只能交一千,想多买都不行。

这笔钱可以拿来在官方平台上,买银行理财、存款、基金或者商业保险;

你可以只买一种,也可以多买几种,反正赚了亏了都算你的。

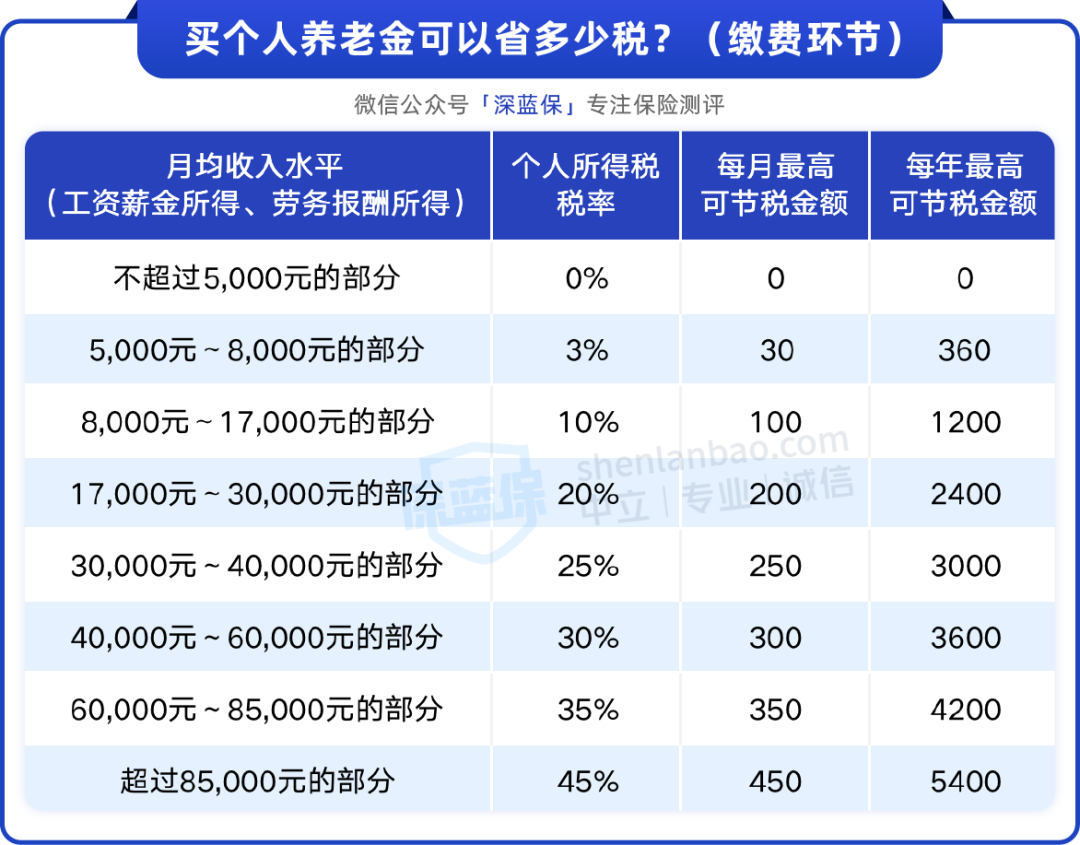

而且,国家为了鼓励大家买,还额外给了一个福利:每人每年可享受1.2万的省税额度。

这跟咱们之前「每年退税的专项附加扣除」是类似的,你能实打实地薅到几千块钱羊毛,比方说:

老王年收入16万,月薪差不多就1.3万,就在10%纳税这一档。

本来要缴7480的税,但如果他买足1.2万养老金,每年就能足足省下1200块的税钱(12000*10%)。

不过这个税,并不是一辈子不交,只是眼下交费环节不交;

等你老了,比如60岁退休领钱环节时,要再补上。

但到那个时候,我们要补的税就变得很少了,你只用交3%的税,从7.5%降到了3%。

所以,大部分人现在买这种个人养老金,都可以通过这种「少交税、晚交税」的方式,薅到国家羊毛:

但是也要提醒大家,有两类人买的话要注意,不仅薅不到羊毛,甚至还有可能倒亏...

首先是收入在5000~8000块钱的,因为在3%纳税这一档,光看税收优惠的话,其实差不多是平掉的。

但为了薅这点羊毛要折腾几十年,说实话除了强制储蓄,意义不是太大,再比如说:

收入不超过5000块钱的,他本身就不用交税,就谈不上税收优惠。

甚至如果你去买,不但不能抵扣,甚至在将来领取时,还要交3%的税,不太值当了。

那个人养老金,具体怎么才能买到呢?

这一点,可能网上就很少有人说得这么细了,你记着,到时候你就去开这两个账户:

养老金资金账户:用来交钱的,去银行开;

养老金账户:用来领钱的,在银行或者在全国统一的线上服务入口开。

开完后,往后每年年底退税时,再操作一下抵税。

最后,等到法定退休年龄,再按月/按次/或一次性取钱(领完为止),就完事儿了。

但没到年龄又急用钱的话,是取不出来的,这点大家一定要注意。

ps:除非完全丧失劳动能力,或者出国出境定居。

那最关键的来了,这种个人养老金,到底值不值得买呢?

跟大家掏心窝子,说我的真实想法啊:

等它上线后,月薪超过8000块的人可以重点考虑买,毕竟那是实打实地省税,薅国家羊毛的机会啊!

但同时,我并不认为它真的能解决我们的养老问题,为什么这样说呢?

因为说实话,现在每年1.2万的额度上限,对几十年后的养老来说,杯水车薪。

而且,你要买的是银行理财、基金,这种允许上下浮动的产品,那么能拿多少收益就更不确定。

何况它在将来某一天,一定会被我们领空,领完就没了。

万一活到了75岁、80岁,那账户里的钱,真能支撑我们花那么久吗?

你可能会说:“我还有社保养老金呀!”

但我猜,很多人都没有真正去了解过现状...

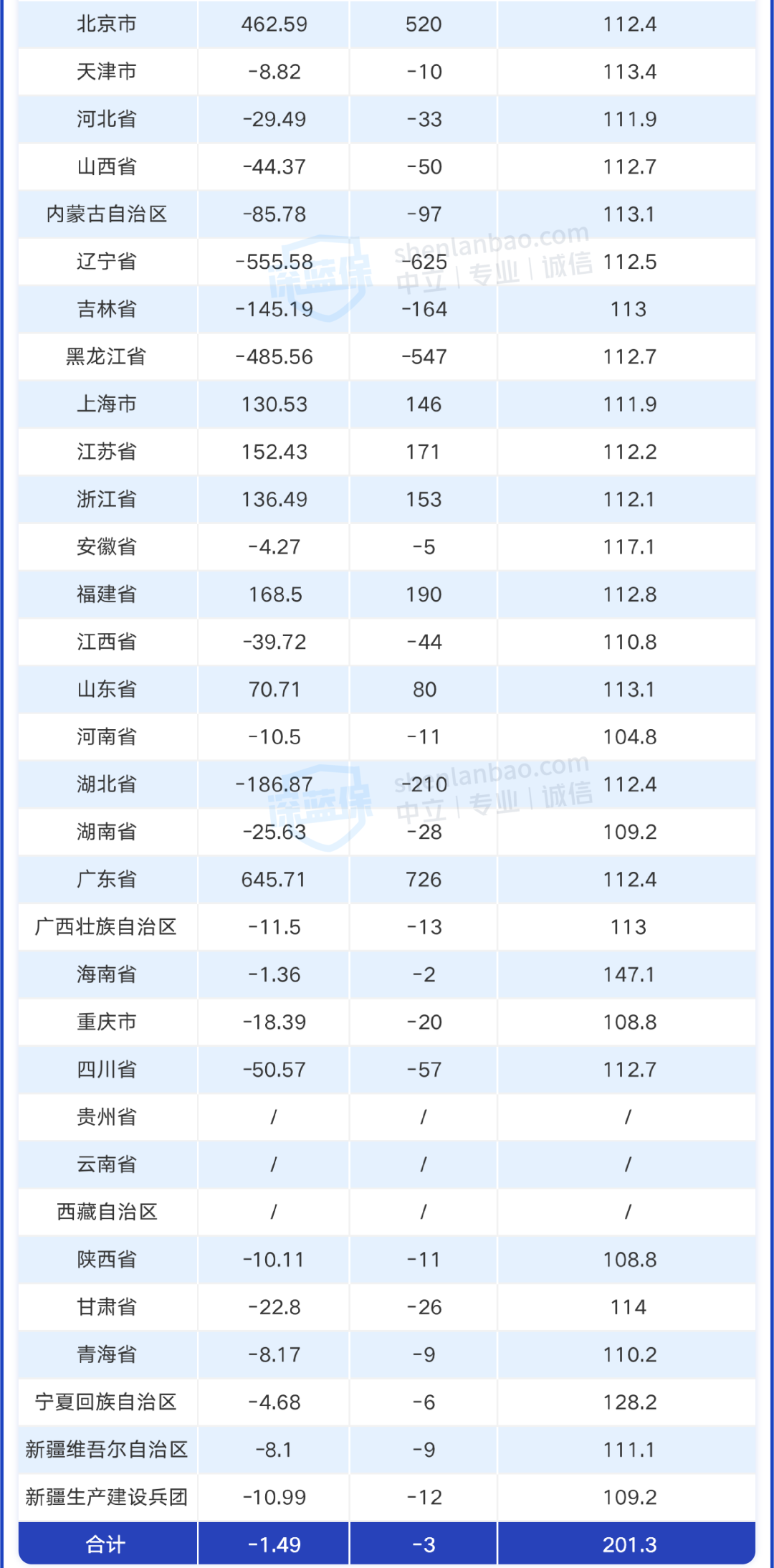

像2021年,全国各地还能自己发得起养老金的,就只有5个省、2个市,其他都得靠中央财政补贴:

来源:中央财政2021年中央调剂基金缴拨差额情况表

作为养老第一支柱,国家社保的养老金池子,其实早就入不敷出了。

而第二支柱的企业年金或职业年金,福利很好,但大部分公司都没有。

真正能享受到的,只占我国总人口的4%,说凤毛麟角并不夸张。

虽然国家一直在努力,但现状是什么呢,就是养老金缺口仍在不断扩大,

所以国家今年才会连发几道文件,鼓励大家关注第三支柱,也就是「个人养老金」+「商业养老保险」。

你比如说,像商业养老保险,它和国债的安全是一个级别的。

大环境再糟糕,都不影响我们拿钱,可以长期锁定利率,按时领钱到账。

我退休了每个月能多领6000块,还是8000块养老金,在买之前就能知道,

这是我一辈子的终身现金流,真正活多久领多久。

哪怕活到150岁,都有收入来源,而目前能做到这一点的,除了社保,就只有商业养老保险了。

而增额终身寿险,凭借着能长期锁定3.5%的复利收益,和国债比肩的稳健,加上也比较灵活,一下子就变成了炙手可热的高收益产品首选。

但是上周五发生了个大事,银保监会发布了《关于近期人身保险产品问题的通报》:

要求保险公司必须在12月5日前针对在售的增额终身寿进行自查,若发现产品有相关问题需立即停售。

这份《通报》影响相当重大,市面上收益接近3.5%的增额终身寿,将迎来大面积停售。

这不,周一我们就接到保险公司紧急通知,已经有2款收益较高的产品宣布下架停售:

招商金盈卫:将于11月30日24点下架

康乾1号·益利多(青春版):将于12月4日12点在全国范围内停售

「恒大万年禧」、「鑫满意」的保额增长利率也超过了3.5%,也随时有可能下架停售。

为了方便大家,我花了两天时间给自己做功课,筛选测评了目前市面上为数不多、还能买到的增额寿,哪些收益高,哪些加减保灵活,全都整理齐全了。

另外,不排除有更多产品会有突然停售的风险,如果你有感兴趣的,可以把表格保存收藏起来,密切关注一下:

直接说测评结论:

恒大万年禧:看重收益的朋友,可以优先考虑这款产品。

收益可以说是一马当先,以“30岁女性,每年交5万,交5年”为例:

60岁收益率能达到3.49%,现金价值有65.4万,是已交保费的2.6倍。

但它不支持加保,灵活性略差一点。

康乾1号•益利多(青春版):想先占个高收益的坑,但手上钱不多,想后续再追加保费的朋友,可以考虑这款。

而且值得一提的是,分10年交钱的情况下,康乾1号的收益会比恒大万年禧高一点;

如果选择这种交费方式,可以优先考虑它。

这里也提醒大家,今年11月11日~12月31日投保这款产品的,保单一律到2023年的1月1日才开始生效。

另外一款昆仑健康的乐享年年,收益跟上面的康乾1号差不多,也很不错,同样值得考虑。

至于表格中的鑫满意、金盈卫和康乾2号·瑞祥人生这三款产品,虽然收益率相比前面几款产品低点,但在增额终身寿众多产品中,收益依然名列前茅的。

还需要提醒大家的是,上面这几款产品都有投保地区要求!

如果都买不了,可以考虑「长城人寿平型关」。

全国都可以买,1000元就能投保,80岁时收益率也有3.4%左右。

如果你也对这类3.5%收益的好产品感兴趣,但很纠结不知道选哪款,可以点击下方卡片预约免费的1对1咨询。