i无忧2.0

常见病投保宽松

7544

7544

金玉满堂增额终身寿强势归来!熟悉的IP,熟悉的配方,收益能打、减保还超灵活、1000元就能上车!

我对这款产品进行了360°的产品测评,总结了它的3大亮点+2大注意事项,想上车金玉满堂3.0的朋友,如果你错过这篇文,就可能会被“套牢”!

金玉满堂一直是增额终身寿市场的大IP,之前的金玉满堂、金玉满堂典藏版,都是增额寿市场的黑马产品。这次在3.0%的预定利率下,新推出的金玉满堂3.0的表现依旧很优秀。这款产品的收益表现、资金灵活度、增值服务都是可圈可点的。

1、收益可排市场前列

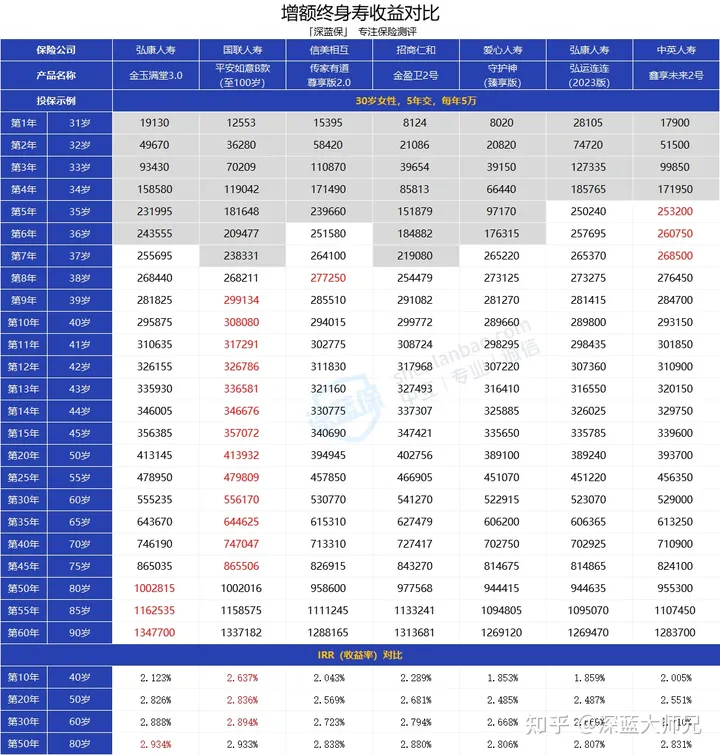

首先来看下它的收益表现在目前的增额寿市场上,究竟属于什么水平。

以30岁女性为例,交5年,每年5万,金玉满堂3.0前期表现和榜首的平安如意B款接近。

80岁以后,它就能实现反超,冲到榜单第一名。

80岁时,收益是已交保费的4倍;

85岁,是4.5倍,IRR可达2.93%,逼近3%的定价利率上限。

持有越久,收益越高。

所以想在充满不确定性的投资环境里,找一种安全、稳定的长期投资方式,或者是希望百年后能给子孙留下一笔资产,那金玉满堂3.0确实是可以助你用低投入,撬动超高的长期回报。

金玉满堂系列的增额寿,一直有“加减保规则宽松“的优良传统,对用户很友好。

这次的金玉满堂3.0也继承了这个优点。

加保,就是投保后,手里又有闲钱,就可以继续追加资金到保单里享受复利增值;减保,就是急用钱时,可以申请拿出保单的部分现金价值应急。

金玉满堂3.0的加保,在符合要求的年龄内就可申请。加保时需重新健康告知,单次加保金额在100元以上即可。

而这款产品的健康告知仅1条,只问及癌症、尿毒症、2级以上高血压等重大情况。所以它目前的加保门槛可以说是极低的。

金玉满堂3.0要求保单生效第15个月起就可减保。且没有每年减保比例要求,仅需减保后的现价扣去未还款高于500元即可。

减保也只需要在官微操作,省时省力。

金玉满堂3.0支持指定第二投保人,这个功能对于手头钱比较多,担心百年后家人会因为遗产吵闹的朋友,很有用。

关注增额寿的朋友都知道,增额终身寿的保单权益由投保人所有。所以增额寿的投保人是谁,很重要。

举个例子,王总在某增额寿里投保了一千万,打算一直放着,未来留给后人。

如果王总自己当投保人,在当王总身故后,这些钱就成为了遗产,家人可能就会为这些钱闹不合。

而如果王总投保了金玉满堂3.0,他就可以指定第二投保人,比如指定小王。当自己百年后,这些钱就会直接成为小王的,顺利避开遗产纠纷,完成财富传承。

世界上是没有完美的产品的,金玉满堂3.0也一样,各位朋友在考虑要不要上车时,要关注它的2个小劣势。

金玉满堂3.0的加保规则确实超宽松,值得关注。

当前也可考虑先上车金玉满堂3.0锁定收益,之后再慢慢加保。但你可要注意了,这些加保规则没有写入条款,未来可能会变动。想要上车的朋友,还是需要做好加保功能会被取消的心理预期。

回血速度越快,退保起来就越没有亏损的可能。但金玉满堂3.0在这块的表现只能说是正常水平。

3年交,要第6年才回血,5年交要第7年,10年交要第9年。

担心投保几年后就会用钱的朋友,或许收益低一些、回血快一些的弘运连连(2023版)、鑫享未来2号会更适合你。

当然,我们也一直强调,增额寿就是用来做中长期投资的,只有给它时间,复利效应的优点才能显现出来。

大家也千万不要把5年左右要用的钱放里面,以免未来急用钱要退保,现金价值却还没保费多。

存款利率跌破3%,3.5%利率的大额存单也难寻了,房地产行业日薄西山,投资环境越来越艰难。

这种时候,守好手里的钱,让它无风险地保值增值最重要。

增额终身寿:低门槛、安全、灵活性高,也算是普通人能够到的不错投资渠道了。

如果对于这款产品还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。