i无忧2.0

常见病投保宽松

7382

7382

人到晚年,积蓄是自己保管好,还是交给子女好?

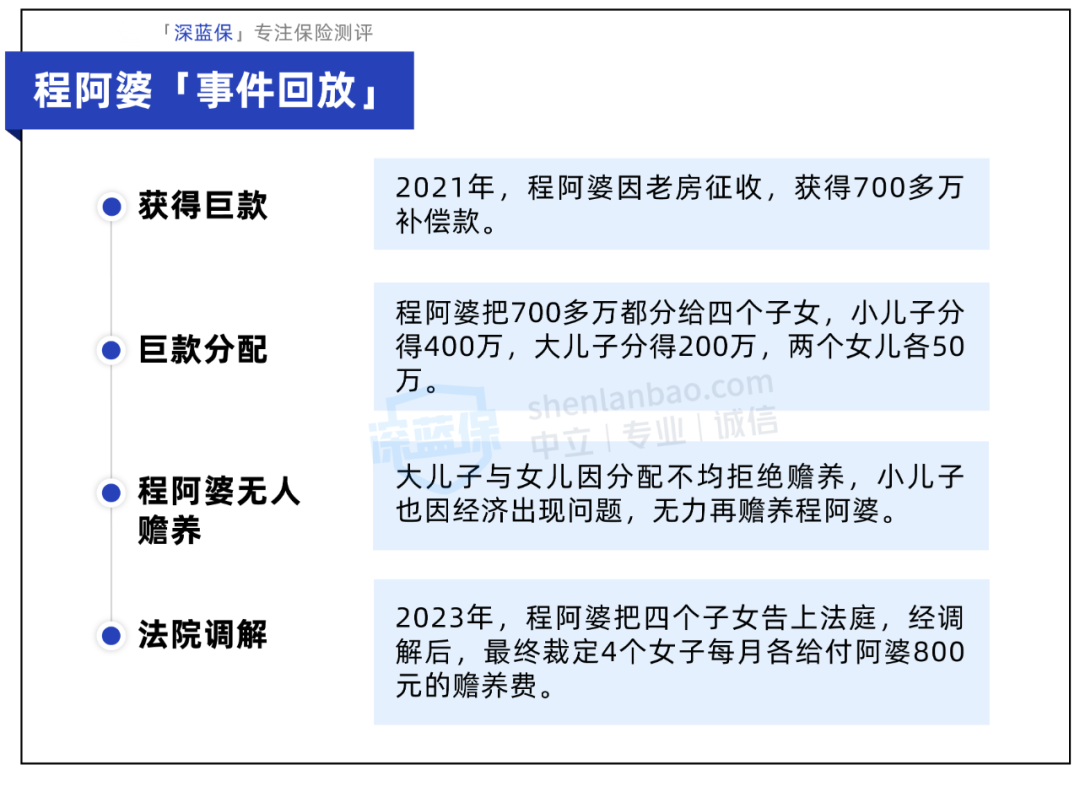

最近有个热搜就闹得沸沸扬扬的,上海一位年过八旬的阿婆,把手中的700万动迁款全分给子女后,自己竟沦落到没钱养老的境地......

这到底是怎么一回事?怎样才能保证有一笔确定的钱用来养老?

本文内容如下:

时间回到2021年,82岁的程阿婆因为老房征收,获得了700多万的动迁款。

这本是喜事一桩,可没想到后面程阿婆把钱全分给子女后,自己竟然无人赡养,还闹上了法庭。

这消息一出,网友们也议论开来了。

有些人说,如果程阿婆当时能一碗水端平,把钱平分了就没后来的事了。

也有更多的人为程阿婆抱打不平,这700多万本来就是程阿婆自己的钱,怎么分都是她的自由,子女不管分到多少,都应该感恩,而不是拒绝赡养。

其实,程阿婆这笔钱,考验的并非儿女是否孝顺,而是“人性”。

原本手上有笔能用来养老的钱,结果却因为各种原因,这笔钱没能用在自己身上,这个结局真令人不禁唏嘘。

对于养老而言,最害怕的就是没有一笔确定的养老钱,也就意味着养老生活也就没有了百分百的保障。

养老,只要有钱就够了吗?最关键的还是,如何确保这笔钱能安全地用在未来晚年生活上。

老人手上有一大笔钱,本身也是一件很“危险”的事情,身边有无数双眼睛时时刻刻在盯着。

加上随着年纪的增长,人的反应速度开始变慢,记忆力也逐年退化,这时候很有可能会因为“一时糊涂”,而陷入各种骗局中。

如“神丹妙药”、“以房养老”、“养老基地”或“高额理财”等以养老为名的诈骗手段花样百出,就算躲过了这个骗局,还有新的骗局在等着,根本防不胜防。

最后,连我们的养老钱也都搭进去了。

那么,有哪些方式能保证这笔养老钱的确定性呢?

要保证养老钱的确定性,就得保证这笔钱一定能回到我们的手里,只要人活着,就能一直领钱,没有任何挪用风险。

就拿我们最熟悉的社保养老金来说,在年轻时缴费,缴够一定年限后,到了退休年龄,国家就会定时往我们的退休金账户发放养老金,这笔钱活多久就能领多久。

不过,社保养老金具体能领多少,需要看我们的缴纳基数、城市以及缴纳年限等,不是人人都一样的。

另外,还有终身型的养老年金险,同样也是只要人活着,就能一直领钱。

这笔钱什么时候领、能领多少,都在投保时就确定好了,一到约定时间,保险公司就会定时定额把养老金打到我们的银行卡里,比工资还准时,确保一直都有钱花。

下面我们就以目前热销的富多多1号为例,测算条件为“30岁女性,每年投入5万,分5年交费,60岁开始领”,来看看养老年金险的收益到底如何:

可以看到,从被保人60岁开始,她每年可以领到近3.5万的养老金;

在她90岁时,累计领取的养老金高达108万,和投入的保费相比翻了4倍之多,这笔钱活到老领到老。

当然,可能有些朋友会担心,如果人突然不在了,那不就亏本了?大家大可放心,这类产品一般都有身故责任。

以富多多1号为例,身故可赔付现金价值,它的现金价值能持续到被保人90岁,如果在此期间不幸身故,还能留一笔钱给后代,同时兼顾养老与传承。

“攒够多少钱就退休”,可能是不少人的人生目标。

足够的钱的确能让晚年生活有更好的保障,但对养老来说,更重要的是先保证这笔钱是安全的。

毕竟现在各种诈骗手段层出不穷,人性更是深不可测,很难保证我们的养老钱会不会中途被“挪用”。

所以,还是得提前储备一笔与生命等长的“现金流”,来对抗生命中的各种不确定性,即便遭遇最坏的情况,依然能有定时且定额的养老金兜底。

人在钱在,这样晚年才能更安心、更省心。

如果对于以上内容还有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。