i无忧2.0

常见病投保宽松

7382

7382

有 100 万存款,靠利息生活,是一种什么样的体验?

有一位朋友,就过上了她曾经梦寐以求的生活。但是她很快就发现,这样的生活,并没有之前想象的那样美好。

为什么?今天我们一起来看看。本文的主要内容如下:

“全款房车还有 100 万,但她每月只敢花三千”

抵抗风险,是第一重要的事

适合普通人的理财方式,让雪球越滚越大

单亲妈妈美玲,全款房车还有 100 万存款。她不上班,带着 8 岁的儿子,每个月靠三千多的利息生活。

最开始,生活是简单而舒适的。和孩子一起做手工、逛公园,虽然日子清简了点,但心里幸福。

可是没过多久,一次意外打得她措手不及。

有一次去买菜,下台阶时踩空了一下,结果摔伤住院,前后花了两三千。因为没交医保,花销全部自费。

虽然最终痊愈了,但当月的生活费花了大半,后半个月十分拮据。

经过这件事,她开始焦虑起来:虽然有 100 万,但是每月到手的钱太少了,承受不了任何一点风险,以后同样的事再发生怎么办呢?

而且,儿子还在上小学,以后有的是要用钱的地方;自己又没工作,以后几十年只靠这笔钱,真的够用吗?

思前想后,她还是找了一份兼职。虽然不稳定,但起码有钱到账。不管怎么说,要保证手里有足够的现金流。

不知道大家看完这个故事是什么感受。坦白说,有 100 万存款其实不算少,但如果安排不当,抗风险能力可能比普通人还差。

主人公仅仅因为一次小摔伤,已经严重影响生活质量,更别提以后还要考虑养老的问题。

对于大多数人来说,不管有没有 100 万,都要做好基础的保障,也要对自己的资金进行合理规划。接下来我们从这两方面分开说说。

大多数时候,如果手上有一笔钱,我们第一时间都会想怎么理财,却很容易忽略自己有没有足够的保障。万一发生疾病或意外,有没有能力应对?

攒到 100 万很难,但是要花掉 100 万,生一场大病可能就差不多了。高昂的治疗费、术后漫长的恢复过程,都会一点点掏空存款。

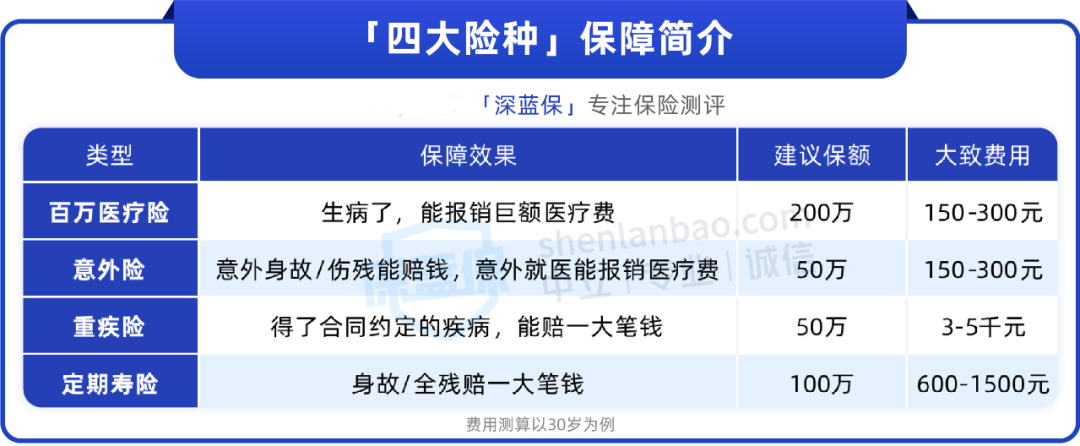

这种疾病带来的经济损失,可以通过保险来解决。包括医保,以及下表中的四大险种:

对于成年人来说,想要保障全面,可以优先配置上这四种保险。小朋友主要买重疾险、医疗险和意外险就好了。

买保险之前,记得关注健康告知、保障内容及免责条款等重要信息,它们很大程度上决定了我们能不能买到,以及能不能赔。

按这种思路,我们解决了抗风险的问题,那如何对剩余的资金进行合理规划呢?

手里有 100 万之后,主人公选择的理财方式是——全部存银行,拿利息。这也是大部分人下意识的选择,但它有两个缺点:

手里没有足够的现金流,遇到一点意外就很被动

存款利率逐年走低,存钱不是长久之计

要解决以上两个问题,这笔钱可以分为三份:应急金、稳健增值的钱、博收益的钱。

首先是应急金。留出家庭 6 个月开支作为应急金,再加上前面已经配齐了保险,基本能应对大部分的意外情况了。

这部分钱可以放在各类“活钱宝”里,安全、有一定收益,最重要的是灵活,需要的时候可以随取随用。

其次是稳健增值的钱。这部分钱比重也是最大的,选择产品时要谨慎。保住本金的同时,还能有一些盈利就最好了。

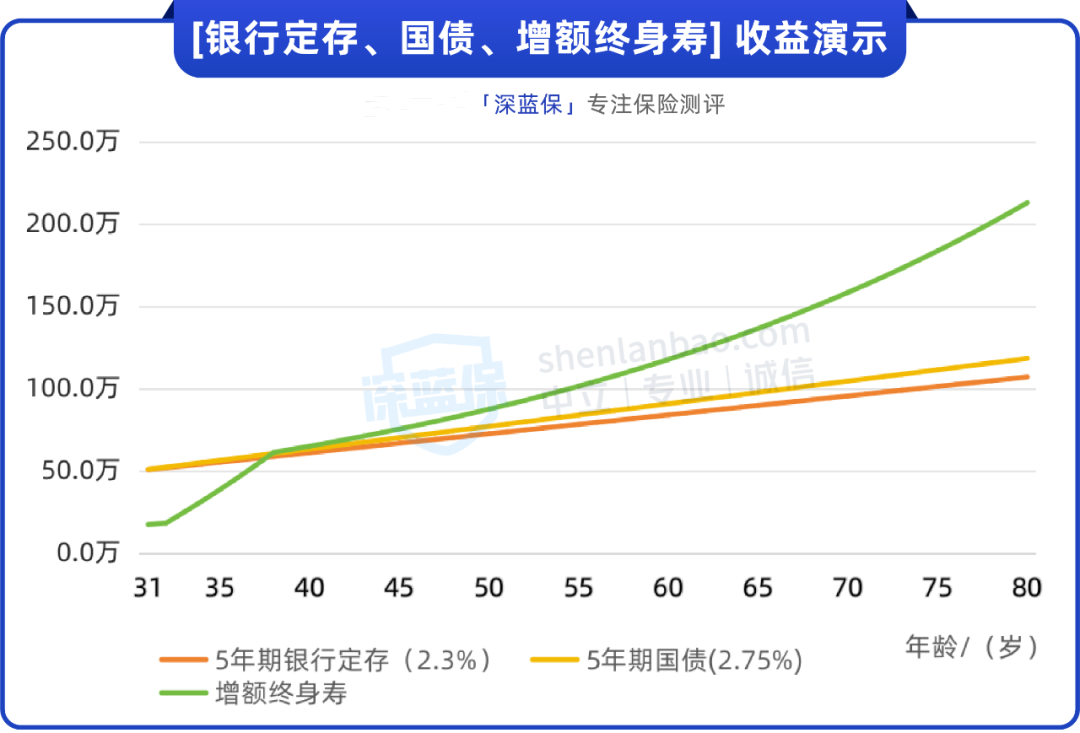

符合要求的产品,有 50 万以内的银行定存、国债、储蓄险等,不过它们的收益如何呢?具体看下表:

注:储蓄险以增额终身寿为例,收益按“30 岁女性,一次性交 50 万”计算;同时假设银行定存和国债利率不变

可以看到,短期内,银行定存和国债更有优势。不过第 8 年之后,增额寿的现金价值就开始超过二者,之后一路遥遥领先。

结合文中的例子来看,主人公有两个担忧——孩子读书、自己养老,都属于比较长期的目标,这部分钱投入储蓄险比较合适。

同时,也可以留一些钱存定期。这样既兼顾了中短期的现金流,长期的投资目标也有着落,两全其美。

第三笔博收益的钱可以适当冒险,比如买基金、股票等等。

不过收益越高,风险也越大。这类账户一定要控制比例,盈亏都不能影响现有的生活水平。

小白可以先尝试定投指数基金,或者购买低风险的债券型基金。

这样安排完之后,每一笔钱都有了自己的去处:

中短期的灵活现金可以面对突发意外,中长期的资金也能稳步达到目标,还有小部分钱可以博收益。

虽然对于大多数人而言,不一定有 100 万存款,但这个思路可以借鉴。鸡蛋不能放在一个篮子里,可攻可守,我们才能进退自如。

当我们追求财务自由的时候,我们到底在追求什么?

不工作只是表象,我们内心真正想追求的,是面对未知更从容、面对机会更积极,可以对讨厌的人和事说“不”,让自己更幸福。

主人公从最开始的躺平,到后来重新工作,虽然多少有些无奈,但这 100 万还是给了她一部分勇气——她最后选择的,是一直想尝试的英语私教。

希望她能活得更潇洒,也祝我们每个人,都能找到内心的自由。

如果你想了解更多的保险信息,可以点击下方卡片,预约1对1的保险咨询服务~