i无忧2.0

常见病投保宽松

7382

7382

对打工人来说,辛勤工作一整年,最期待的恐怕就是年终奖。

生活压力大的,想靠它喘口气;月光不存钱的,指着它攒点钱;即使衣食无忧,有它也能增加些理财的“子弹”……

作为一份“额外”的收入,不管年终奖是多是少,相信大家都想发挥它最大价值,所以今天专门整了一篇「年终奖攻略」,包括:

年终奖的“省税技巧”,让大家到手的钱变多;同时还给大家整理了当下高利率存款银行清单,有的甚至能到4%!一起来看看吧。

拿过年终奖的朋友都知道,这笔钱不是发多少就到账多少,作为收入的一部分,它也要交税。

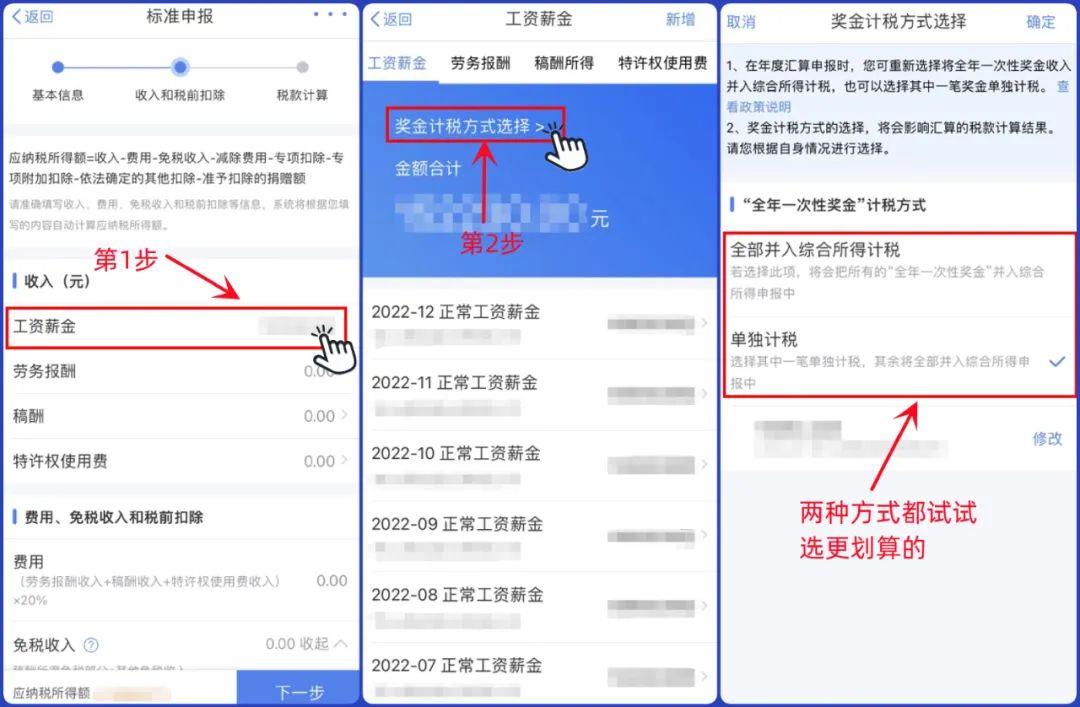

但根据现有政策,2027年之前,年终奖还可以选择两种计税方式,分别是:

由于大家收入情况、薪资构成可能都不一样,按不同方式去计税,最终可能会有不一样的结果。

不过咱不用急,只要每年3-6月份在个税app清算时,按下图所示,把两种方式都试一下,就能看到用哪种方法税更少,直接选就行。

要注意的是,年终奖发放月份不同,可能影响清算结果。比如去年12月份发的,那我们今年3月就要记得清算;如果今年1月才发,那就明年清算的时候再处理。

另外,有的朋友,可能会出现换工作后,一年拿到两笔年终奖的情况,这时也只能选择其中一笔来享受税收优惠。

划完重点,接下来咱们拿两个例子,给大家详细对比下,两种计税方式的差异及计算过程,不感兴趣的朋友也可以跳过,直接看后面的高利率存款银行清单。

案例1:小王税前月入2万,其中,五险一金要扣3000元,每月还有2000元专项扣除额度,今年发了5万年终奖。

这时,他选择单独计税和合并计税的差异如下:

可以看到,按小王的收入情况,选择单独计税更好,能省2810元。

又比如案例2:老张年收入12万,其中,五险一金和专项扣除共有4万元免税额度,年终奖6万。

所以,选择合适的计税方式,能让我们“多拿点”年终奖,但这笔钱到手之后怎么打理?又是个新问题。

年终奖咋用,大家或许都有自己的考量:有的拿来花,有的拿来还房贷车贷,有的则倾向存起来增值。

但不管要花还是要存,相信大家都想让这笔钱收益更大化,接下来咱们就推荐一些靠谱的理财渠道。

1、短期要用:货币基金、同业存单基金

3个月内可能要花的钱,比如过年钱,孝敬爸妈的钱等,咱们可以放这些低风险渠道,收益比活期高,还不失灵活。

像大家熟悉的“余额宝”、“朝朝宝”等,就是货币基金,钱放里面每天有收益(当前年化约2%),想用钱的时候还能直接用,非常方便。

但很多朋友不知道,货币基金收益也有高有低,投入前咱们可以多对比几个app,甚至在买时,还能自己选择投入产品,以零钱通为例,操作步骤如下。

(货币基金也有亏损风险,投资需谨慎)

同业存单基金与货币基金有点像,收益却会高些,目前很多产品能达到2.5%左右,但它至少要持有7天;另外,想用钱的话得先手动赎回,不如余额宝之类的“丝滑”。

综合来看,它更适合放一两个月左右用不上的钱。想了解的朋友,可以在微信或支付宝理财页面,搜索“同业存单”。

2、中长期要用:银行定存/理财

预留好短期要用的钱,剩下的,咱们就可以考虑放到持有期更长的工具。

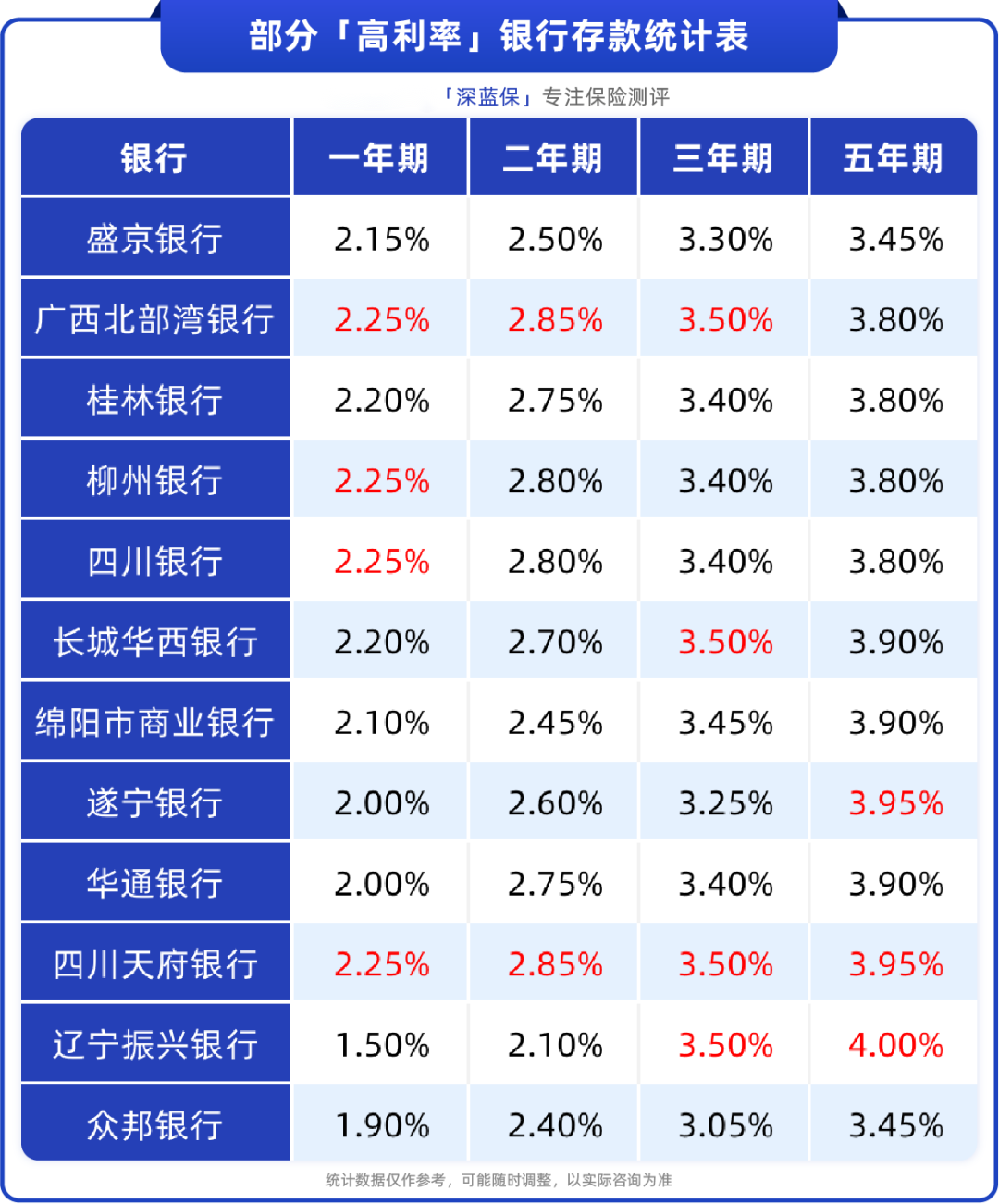

比如大家熟悉的银行定存,短到3个月,长到5年都能放,但目前四大行收益一般,一年期利率才1.7%左右。

要想高收益,只能看看中小银行。我们网上搜罗了很久,整理了部分信息:

虽然收益高,但不一定各个地方都有网点,大家可以综合考虑交通、时间等成本,看是否要投入。

如果要存,一定要认准“存款保险凭证”,并且每家银行存的钱不要超过50万,这样就算银行倒闭,咱也不会有损失。

除了定存,咱们也可以考虑银行理财,或者自己比较有把握的投资渠道,有机会博取更高的收益。

当然,高收益往往也伴随更高的风险,建议结合自身承受能力综合考虑,篇幅有限,便不过多展开。

接下来,咱们再介绍另一种稳健的投资渠道。

从上面银行利率表也能看出,目前咱们最长也只能定存5年,等这笔钱到期后,还能放哪?

放银行吧,收益可能一跌再跌不如预期;放股票之类的吧,又怕行情不好亏得太惨……

如果你也担心这样的“再投资风险”,就可以考虑把一部分闲钱放到储蓄险,比如增额寿里,它有这些好处:

但它也有缺点:投入后,至少要五年左右不能动里面的钱,否则可能会有损失。这也是为什么我们说要用长期不用的钱来投入。

不过换个角度想,这个缺点也有好处,起码不会被我们随手花掉,加上复利增值作用,不知不觉就积少成多,未来可能发挥大作用。

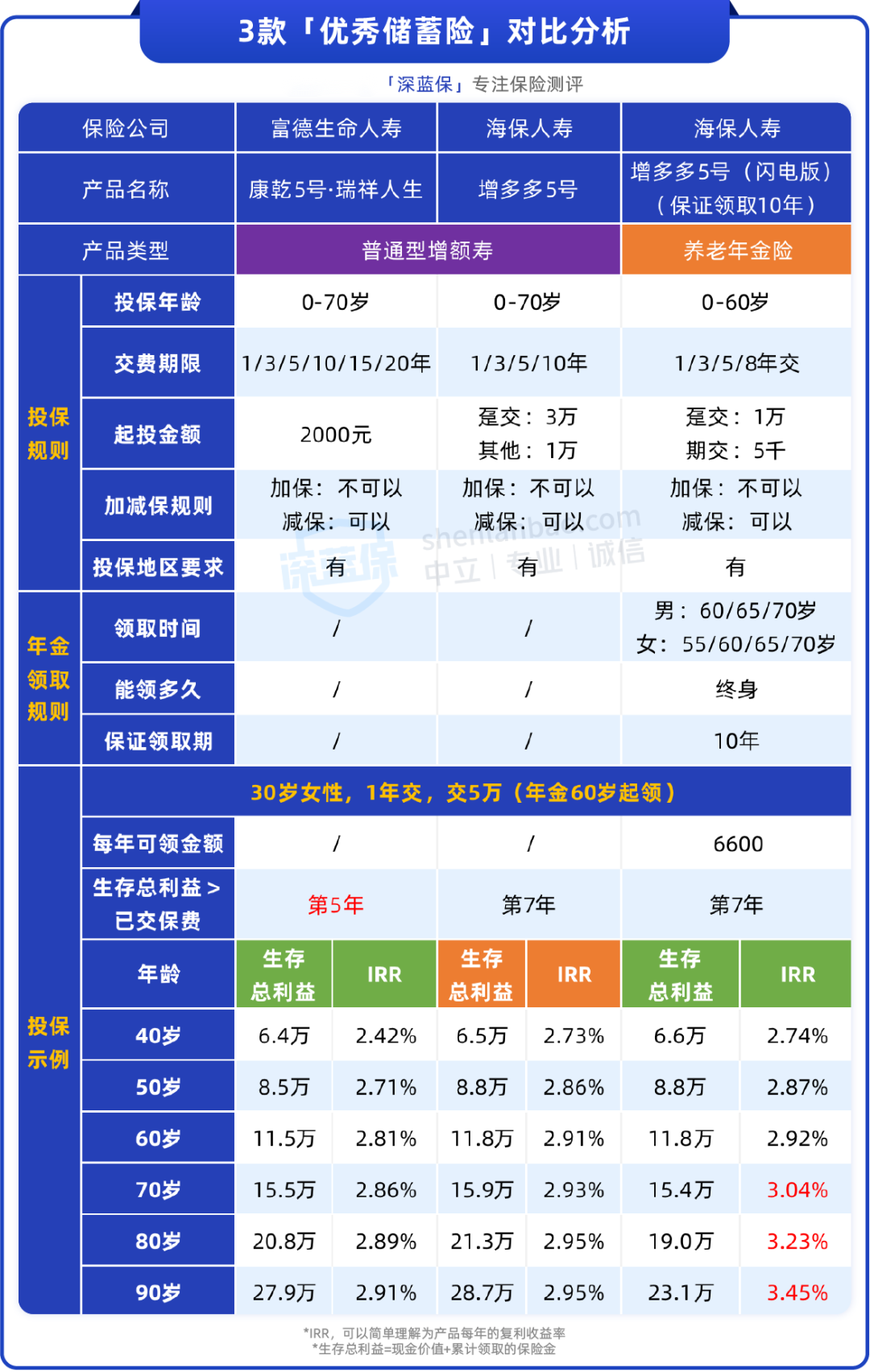

我们也整理了目前比较优秀的储蓄险产品,如下:

这些产品都非常适合我们放闲钱,比如增多多5号,按表中交法:30岁女士,拿5万元年终奖一次性投入。

40岁时,单利有3.09%;70岁能增值到15.9万,单利约5.4%。想用钱时,在保险公司公众号里申请“减保”,就能拿一部分现金价值用,剩下的还能继续增值。

当然,这里只是举例,实际可以根据自己的情况,选择缴费年限和金额,最长能分成20年交,最低每年只要投入一两千。

产品方面,也可以综合收益及各自特点来挑选,像上面几款:

但提醒大家,上面这些产品,有的将于1月31日调整,到时可能选择更少,如果想拿年终奖做笔长期规划,建议提前了解。

打工人的每一分钱,都来之不易,年终奖更是如此。

所以我们从“省税”开始,结合不同期限的稳健理财攻略,帮助大家多拿点年终奖,多吃点利息,尽力发挥出这笔钱的最大价值。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

最后想问大家,你们公司发年终奖了吗?