i无忧2.0

常见病投保宽松

7382

7382

增额终身寿险的收益最高不过3.5%,为什么这么多人都在抢?

之前我说过,它可能是我们未来10年内、少数值得考虑的稳健投资方式。

很多朋友就质疑了,说3.5%的收益有什么了不起的,连通胀都跑不赢。

以为只要自己想买,随时都能买到。

但就在上周五,银保监会人身险部突然紧急发布《关于近期人身保险产品问题的通报》(以下简称《通报》):

要求保险公司必须在12月5号之前,针对在售的增额终身寿险进行自查,若发现产品有相关问题需立即停售,这又引起了一波热潮。

这次《通报》的影响相当重大,市面上收益近3.5%的增额终身寿,将迎来大面积停售。

比如现在已经知道的:

将于11月30日24点下架

将于12月1日22点停售,届时将阻断出单

将于12月4日12点在全国范围内停售

将于12月4日23点在全国范围内停售

其它高收益产品,也不排除随时会有停售的通知。

这不禁让人回想起2019年,银保监会也发布过“全面停止4.025%收益年金险的备案“,确实这类产品逐渐退出市场,错过就没了;

可能再过几年看现在,收益3.5%的增额终身寿也一样,错过就一去不复返了。

那我们单从表面来看啊,3.5%这个收益乍一看不算特别突出,但为什么还这么多人抢着买呢?难道大家都傻吗?

不吹不黑,今天就借这个机会来跟大家聊聊~

首先,来了解一下什么是增额终身寿?

其实就是保额会不断长大的终身寿险,最简单的理解,即是用来钱生钱的保险,具有稳健理财的优势。

要是发生医疗重疾意外等,它是不赔钱的,你想要能赔,得去买专门的保障型保险。

而增额寿它之所以能火起来,主要还是因为这两年的投资环境实在太差了:

股票、基金这些不用说,就看最近这半年银行利率一再下调,居然破天荒地出现了“倒挂”,各大行5年期利率,比3年期的还要低。

国债也是“三连降”,现在10年期的国债利率,也只有不到3%了,未来可能会更低:

更别说资管新规落地后,银行理财彻底打破刚兑,不再保本保息了!

而这时,既能做到像存款和国债这样安全、保本,同时还能锁定长期利率的增额终身寿,自然就一跃成为大家闲钱理财的“香饽饽”了。

毕竟,它产生的所有收益,比如几十年后账户里面有多少钱,都是白纸黑字写到合同里,受到保险法的保护。

这一点,在现今动荡的市场环境下,显得相当可贵。

那我为什么会强调“长期锁定利率”的重要性呢?

因为把时间拉长来看,利率下行已经是不可逆转的趋势了:

我们普通人哪怕什么都不做,就把钱放银行,收益也在悄悄缩水。

但增额终身寿呢,从你买下开始,它的收益就写在保单里了,也就是不管未来利率怎么变,也不会受到任何的影响。

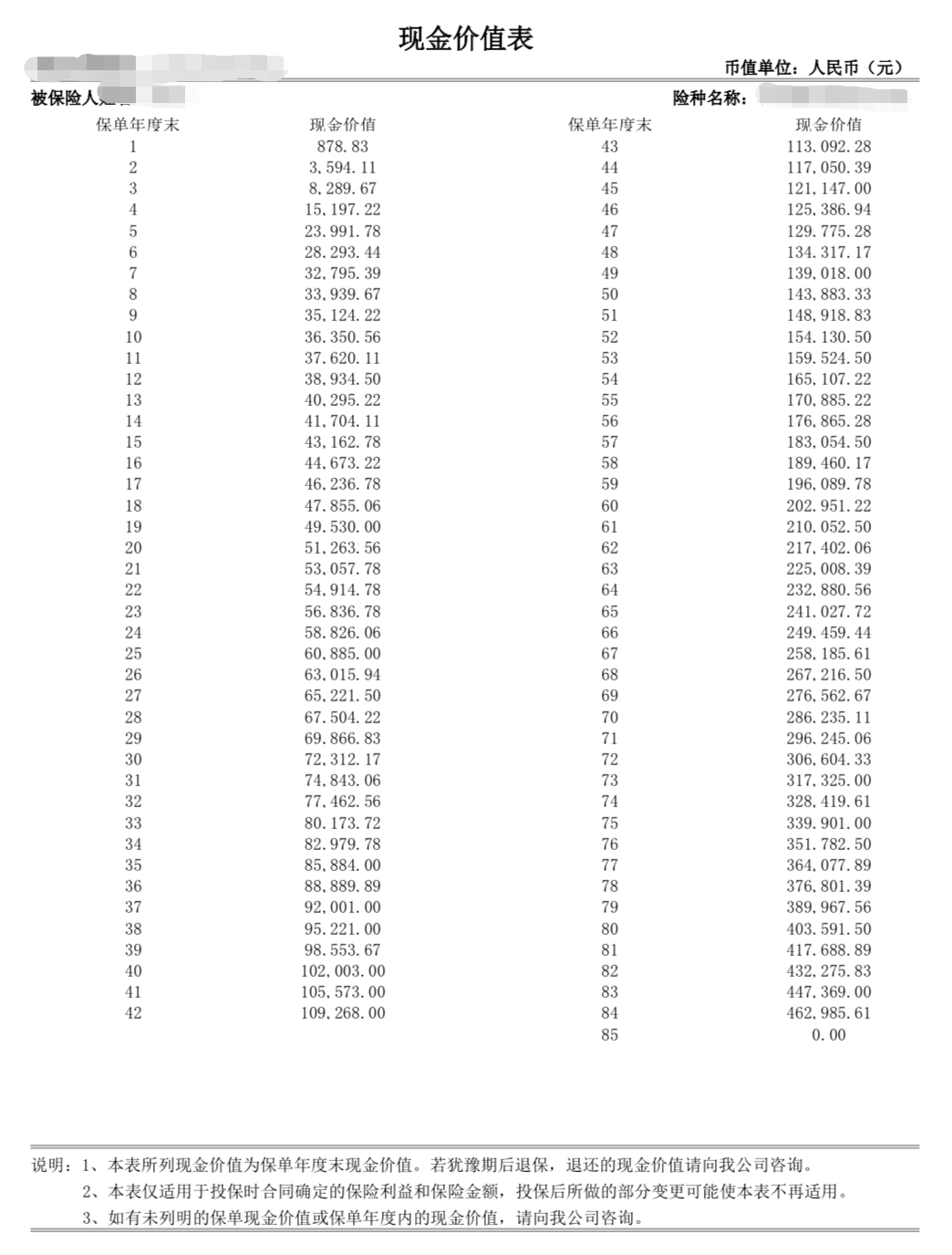

长期下来,好的产品过了“封闭期”,能有近3.5%的复利。这是什么水平呢?

要知道,银行大额存单的利率,已经一路从4%降到了3开头;

最新发行的5年期国债利率,也不过才3.22%,而且还是单利计息的。

虽然看着差不太多,但假设同样存20万,10年后增额的收益要多出1万多。

10年:国债:264400;增额寿:280080

20年:国债:328800,增额寿:395000

20年下来,这个收益差距直接拉开好几万,随着时间越长,后期相差得就越大!

当然,如果只是凭这两点:安全稳定,3.5%复利增值,可能还不足以让增额终身寿这类产品彻底火爆!

毕竟很多产品,比如年金险也能做到,甚至长期收益还更高。

那增额它难得的地方就在于,把投资不可能三角里面的「安全性、收益性、流动性」都做到了很好的协调和统一。

只要度过前几年“现金价值超过已交保费的期限”,想用钱你可以通过“减保”来取现;

一些优秀的产品每年可以减保出来一笔钱,也不需要手续费。

要是中途实在急用钱,还可以动用“保单贷款”这个功能。

所以,虽然表面上来看,增额终身寿接近3.5%的收益并不算多么惊艳,但由于它集合了其他资产不能同时具备的优势。

所以,今年成为各大银行都在力推的产品,懂行的投资人都买了不少。

增额终身寿解决的,从来不只是资产增值的问题,而是在当前这种经济环境下:

既能做到安全稳定,还能去长期对抗利率下行风险的问题,这就是为什么有钱人都在配置它的原因。

当然了,市面上的产品毕竟五花八门,滥竽充数的不在少数,并不是说每一款增额寿,都能做到近3.5%的复利增值。

有些甚至可能过了几十年,还达不到这个水平。

一旦你选错了产品,哪怕只差个0.5%,你的收益都很可能比别人少一截!

所以,如果大家想用增额寿来规划理财,或想拿它来解决孩子教育、自己的养老等问题,最好是做足功课再下手。

这里为了方便大家,我火速搜集了目前市面上在售十几款热门增额寿,对着条款全都测评对比了一遍,最后挑选了7款关注度最高的产品,具体如下:

表格里的产品预计大概率会在12月5号前停售,所以如果你有感兴趣的产品可以保存收藏起来,密切关注一下:

直接说测评结果:

恒大万年禧收益遥遥领先,看重收益的朋友,可以优先考虑它!

以“30岁女性,每年交5万,交5年”为例:

60岁收益率能达到3.49%,现金价值有65.4万,是已交保费的2.6倍。

但它不支持加保,灵活性会差一点。

如果想先占个高收益的坑,但手上钱不多,想后续再追加保费的朋友,可以考虑康乾1号•益利多(青春版)。

值得一提的是,分10年交钱的情况下,康乾1号的收益会比恒大万年禧高一点:

如果选择这种交费方式,可以抓紧时间考虑这款,因为12月4日12点后,它将在全国范围内停售。

有个小提示:从今年11月11日~12月31日投保这款产品的,保单一律到2023年的1月1日才开始生效。

另外一款昆仑健康的乐享年年,收益跟上面的康乾1号差不多,也很不错,同样值得考虑。

至于表格中的招商金盈卫(11月30日24点下架)、鑫满意、康乾2号·瑞祥人生这三款产品,虽然收益率相比前面几款产品低点,但在增额终身寿众多产品中,收益依然是名列前茅的。

还需要提醒大家的是,上面这几款产品都有投保地区要求!

如果都买不了,可以考虑「长城人寿平型关」。

全国都可以买,1000元就能投保,80岁时收益率也有3.4%左右。

如果你对这类近3.5%高收益的产品感兴趣,但是纠结不知道选哪款,更怕买错踩坑,可以点击下方卡片预约,有专业规划师提供产品讲解:

这次《通报》中监管部门释放出来的,严控储蓄险利差风险的决心是史无前例的!

核心目的都是为了保障保险行业更良性长远的发展,最终获益的是作为普通消费者的我们。

而目前市面上收益率接近3.5%的产品,也即将成为历史。

那很多朋友可能会觉得,既然以后都买不到这样高收益的好产品了,那我现在是不是得赶紧买一份?错过这个村就没这个店了,不买就亏了啊?

如果有这样想法的朋友,我会劝你:千万别恐慌,为了追下架停售而冲动购买。

但如果你手上刚好有笔几年都用不到的闲钱,但不敢随便投资,想逼自己强制储蓄一把,给孩子存一笔教育金,或者给自己攒一笔养老金。

那就可以趁这个时间点,充分了解一下产品,合适的话,抓住最后的上车机会!

如果有需要可以点击下方卡片,预约免费的1对1咨询、