i无忧2.0

常见病投保宽松

6928

6928

2023年,哪款增额终身寿险收益最高、回血最快?排名前三的产品有哪些呢?

我搜罗了市面上各大、小公司,一共14款增额终身寿险,用两周时间进行了全方位测评。

从收益、灵活性和回血速度3个维度给大家测评,但最后能通过我们层层筛选的,仅有3款!

如果你最近正在关注增额寿,那这篇文章千万不能错过。只需要一把王者荣耀的时间,就能带你快速了解增额寿前世今生,通过收益测算,选到最合适的产品!

如果你不太想花太多时间阅读全文,也可以直接点击屏幕下方卡片,查看高收益产品+免费测算收益↓↓

银行存款利率下降,基金、股票、债券不稳,于是今年越来越多人开始注意到宝藏工具——增额寿。

虽然卖的很火,一塌糊涂,但大多数都是行外人买的起劲,行内人吹得牛x。能了解、玩转增额终身寿的朋友并不多。

增额终身寿是什么?相比其他理财产品,有什么优势?看下去,带你领略增额终身寿险的魅力!

只看名字,很多人都会认为是寿险,人死了就赔钱。

但相比普通的终身寿、定期寿险,增额终身寿险的功能不在于保障,而在于理财。

买增额终身寿,不是为了保障,而是相当于买一个”终身复利增值的账户”。

我们交的钱会变成保单现金价值,终身保持复利增长,并且可以随时提取。这才是增额终身寿最大的魅力和意义。

如果你想知道按照自己的预算买增额终身寿,具体收益是多少,可以点击下方卡片免费测一测↓↓

增额终身寿之所以能成为“养老新宠”,凭借的是以下3大优势:

以30岁男性,每年交10w,交3年为例:

当下一款优秀的增额终身寿险,在交完保费后第二年,现金价值就有302070,超过了保费!

再过三年,现金价值已有348150,IRR(内部收益率)已可达到3%。不管是退保,还是部分领取,收益已经不错。

或许这个利率,你现在不会放在眼内。但IRR是一种复利,时间越长,收益越高。

10年3.5%的IRR,相当于每年4.95%的利率水平;但如果放长到30年、40年,3.5%IRR还会不断增长。

况且,利率下行的趋势已经不可逆,未来负利率也大有可能。而一款增额终身寿险,可以数十年如一日给到我们确定的收益,这种稳稳的幸福,没有多少投资理财手段能够做到。

如果你想通过买增额终身寿实现财富增值,可以点击下方卡片测一测收益,再考虑是否入手↓↓

谁家都有头疼脑热急用钱的时候,钱如果放在理财工具里取不出来,或者取不够,那么势必影响我们正常生活。

而增额终身寿正好解决了这一痛点,可以灵活提取。通过减保方式,把钱用于吃喝玩乐,或者教育金,或者急用钱,剩余的钱继续放在增额寿里面增值,没有后顾之忧。

这就是增额终身寿区别于按时发钱的年金险的最大优势。

有闲钱,可以加进去复利增值;想花钱,也可以灵活提取出来。

根据保险法九十二条,即使保险公司破产,我们的保单利益也不会受到影响!保单会有其他公司依法接手,属于我们的钱一分都不会少。

人寿保险关乎国计民生,可以说安全属性直接拉满,不输银行存款、国债。

当然,硬币皆有两面,增额终身寿也有局限之处,这几点普通人一定要知道:

前期投入高:

虽然增额寿购买门槛不高,几千块就能入手;但若想以后能有可观的收益,初始投入不能太少。

如果只是普通家庭,一年就剩下几千去买增额寿,意义也不大,大家还是理性储蓄,先做好健康险保障,再理财。

收益不如年金险:

一款优秀的养老年金险,IRR甚至可以超过4%,而所有增额终身寿险的IRR不能超过3.5%,如果是几十万元,积累几十年的时间,则0.5%利率的差距可能收益相差几十万。不过年金险要注意,前期退保会有损失,不够灵活。

如果你想知道按照自己的预算买年金险,具体收益是多少,可以点击屏幕下方小卡片免费测一测↓↓

综上,增额终身寿绝不是人人都适合买。但如果你有一笔闲钱,想安全存钱,无风险、保收益的增额终身寿绝对值得你考虑。

说了这么多,看得头都大了,就不能直接了当告诉我这保险怎么用?

好,为了让大家更直观理解,接下来就进入实战环节,我将教会你如何规划增额终身寿。

买增额寿得出于需求,要想利用好增额终身寿,需要结合自己的资金规划作考虑。

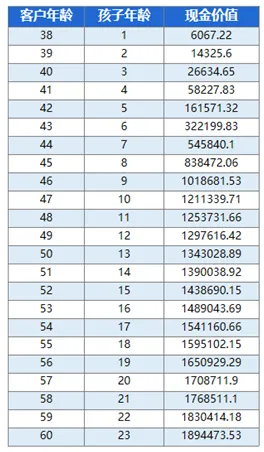

这里我分享个我们客户的真实保单,给大家看看100万是怎么花出500万效果:

李先生诉求很明确,想找个财富稳健增长的渠道,为孩子大学费用、自己的养老金作准备。

他今年37岁,给0岁孩子投保益力多,每年交10万、分10年交到增额寿里,这样等到他60岁,账户里已经有接近190万了。

但这还不算什么,接下来才是增额寿的高光时刻。

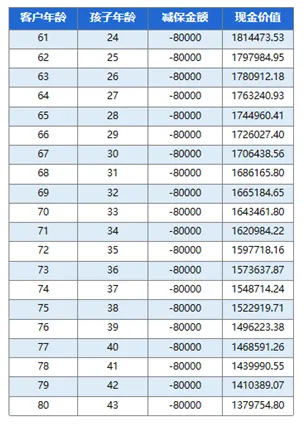

他60岁退休后,会从账户里面每年领8万块出来当养老金,花一个月差不多6700,就这样一直领到80岁,拿了160万出来后,你们猜怎么着,账户里居然还有接近137万!

大家感受到了吗,这就是复利的魔力!你一边取钱花,剩下的钱它还继续一边给你增值!这就是滚雪球魅力。

就像我们这个客户,他只打算领个20年养老钱,剩下的都留给孩子,孩子如果需要用钱,就可以随时取出来花。

要是这笔钱不动,作为孩子的养老钱继续存着的话,等到孩子60岁,账户里的钱就已经从137万又增值到256万了。

翻了接近两倍!

接下来呢,哪怕孩子也连续20年每年都拿8万块出来花,等到80岁账户里还有200多万,要知道,这已经是两代人花掉了320万的结果,还能有这么多!

不过,也不是所有增额寿都能做到这个效果,还是需要挑好产品,做好配置,不懂的地方可以随时点击下方卡片1V1在线规划,定制财富增值方案

最后一个月时间,增额终身寿险已经迎来“下架潮”。

如果你想入手一款,不用四处翻找了,我们把市面上热销的增额终身寿都对比了一遍,把当前全网收益最高的增额终身寿汇总到如下,一起来看看它们有什么区别,哪款收益更高:

这款产品虽然低调,但架不住真的很有货,被我排在第一。

首先看收益,高达3.49%,在目前的增额终身寿产品中属于首列梯队。

而且支持减保,每年最高可以减保投保时基本保额的20%。

在特色责任上,人我行,其实是一款终身护理险;自带护理保障,如果达到需要长期护理的状态,或因为疾病身故,保险公司会直接赔一笔钱。

不过每个人的预算和需求不同,适合自己的增额终身寿也不同,不确定买哪款可以点击下方卡片测一测。

昆仑健康的乐享年年,也叫增多多3号,同样是增额寿市场里的“大爆款”,收益仅次于人我行,60岁时的IRR达到3.47%,越往后的IRR还会越高。

在减保规则上也超宽松,最快在犹豫期后就能申请减保。

最长可选择20年交,对于想慢慢攒钱、选择10年以上交费期限的朋友而言,这款值得考虑。

作为弘康人寿的大IP“金玉满堂”,这个2.0版本同样没有令我们失望!

现金价值增长速度快,在投保后的第6年,现金价值就超过已交的保费。在70岁时,IRR能达到3.45%。

起投门槛低,最低5000元起投,而且后续支持加保,很适合目前手头闲余资金不多的朋友。

长城人寿承保的平型关,在线上同类型产品中,也是收益比较亮眼的一款;

起投门槛低,最低1000元就能买到,而且产品支持加保。

没有投保地区要求,全国各地的朋友都能买到

减保规则较为宽松,在保单生效5年后就能减保。

以上四款产品,就是目前2023年表现比较优异的增额终身寿选手;如果后面出了更好的产品,我们也会尽快做好测评并更新同步给大家!若是对产品还有想了解的地方,可以随时点击下方小卡片咨询!

对于有意年金险、增额终身寿险的朋友,需要知道的是:当下可能是最好的购买时机。

趁现在我们还年轻,在做好基础人生保障、有闲余资金的情况下,我们要提前做好长远的资金规划,储备好“粮草”;

即便日后真的要“多工作几年才能领到退休金”,我们也能凭借一份收益高、灵活性强的增额寿保单,早日退休。