i无忧2.0

常见病投保宽松

7382

7382

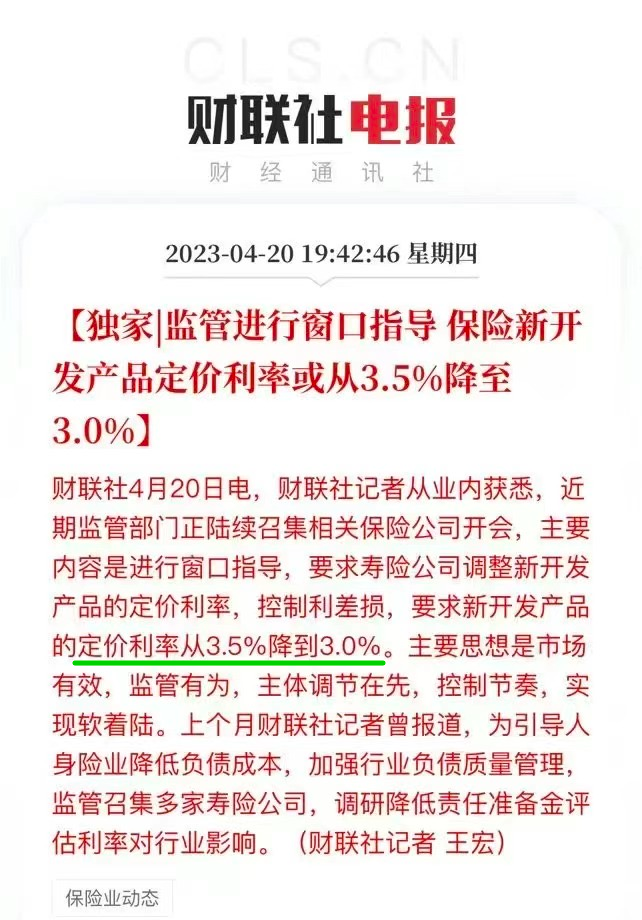

本周四,保险行业发生了件大事。

据财联社报道:监管进行窗口指导,要求保险公司新开发的产品,定价利率从 3.5% 降到 3.0%。

听起来似乎与我们无关,实际上,定价利率直接影响着保险产品的价格和收益,我们或将共同见证 3.5% 成为历史。

如果近期想给自己或家人买保险,这篇文章务必耐心读完。

文章内容如下:

定价利率,究竟是什么?

如果降低到3.0%,对我们的影响有多大?

如果降低到3.0%,要赶紧买保险吗?

回想 3 月底,监管召集多家保险公司,讨论降低评估利率的影响,这还仅仅是管住后端:保险公司的负债。

当时我们也详细分析了下调的影响和原因,具体可以点击这里查看>>>

虽说评估利率直接影响着定价利率,但时隔 1 月不到,监管直接要求降低定价利率,管住新开发产品的定价,确实令人意外。尽管这次只是“窗口指导”,没有正式文件,但反映的信号已经很明确。

那么,定价利率究竟是什么呢?下调又有什么影响呢?

定价利率,就是预定利率,简单理解就是保险公司给我们的“投资回报率”。

显而易见,对于储蓄险而言,其他条件相同时,定价利率下调,同样的保费下,我们能拿到手的收益就减少了。

换到重疾险,同样的保费,能买到的保额就减少了。反过来说,想要买同样的保额,我们要交的保费就增加了。

下面,我们分险种详细分析一下:定价利率从 3.5% 降低到 3.0%,影响究竟有多大。

要提醒大家的是,3.5% 只是定价利率的上限,现在有些产品定价利率可能只有 3.0%,所以这里只影响那些按 3.5% 定价的高性价比、高收益产品。

下面我们来详细看看。

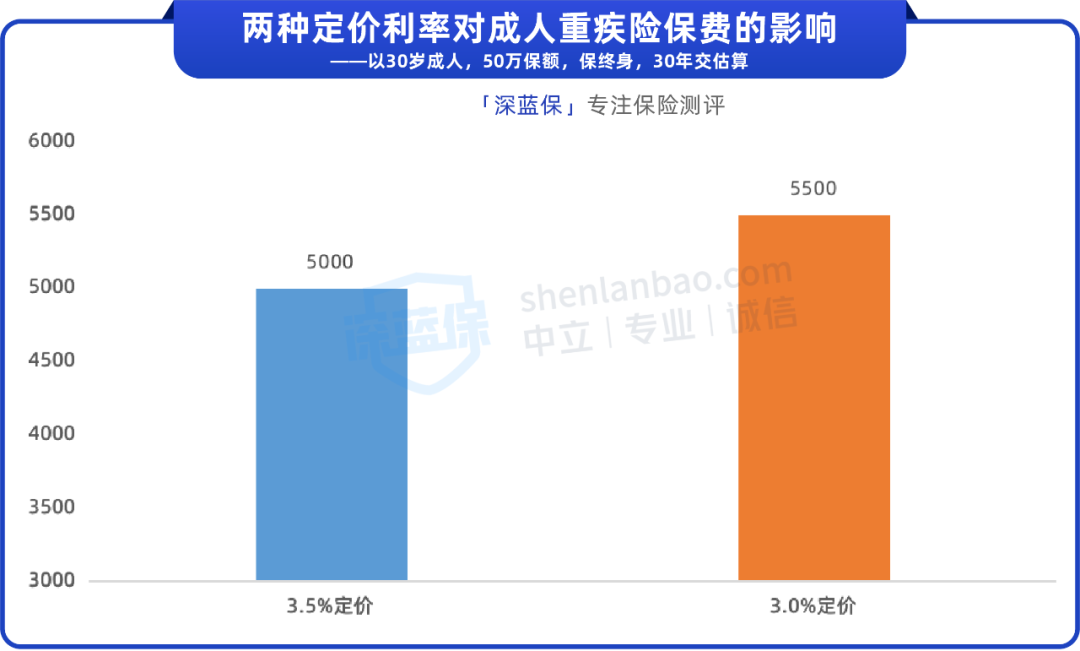

以终身重疾险,30 年交为例,定价利率从 3.5% 降到 3.0%,高性价比成人重疾险保费预估涨幅 10%。

以 “50 万保额,保终身,30 年交”为例 ,目前的高性价比成人重疾险保费每年在 5000 多,换成 3.0% 定价,每年大概多交 500 元。

如果换成 0 岁的宝宝,同样保终身的情况下,由于时间更长,受定价利率下调的影响也会更大,保费涨幅可能也会更高。

也提醒大家:以上仅仅是估算,不过定价利率下调,保费会上涨的趋势是明确的。

除了重疾险,定期寿险的保费也会上涨,不过涨幅会小很多。因为投保定期寿险时,保障期限通常选 30 年左右,没有重疾险那么长,影响也就小一些。

下面来具体看看储蓄险。

储蓄险,这里我们重点关注固定收益的增额终身寿险和养老年金险。

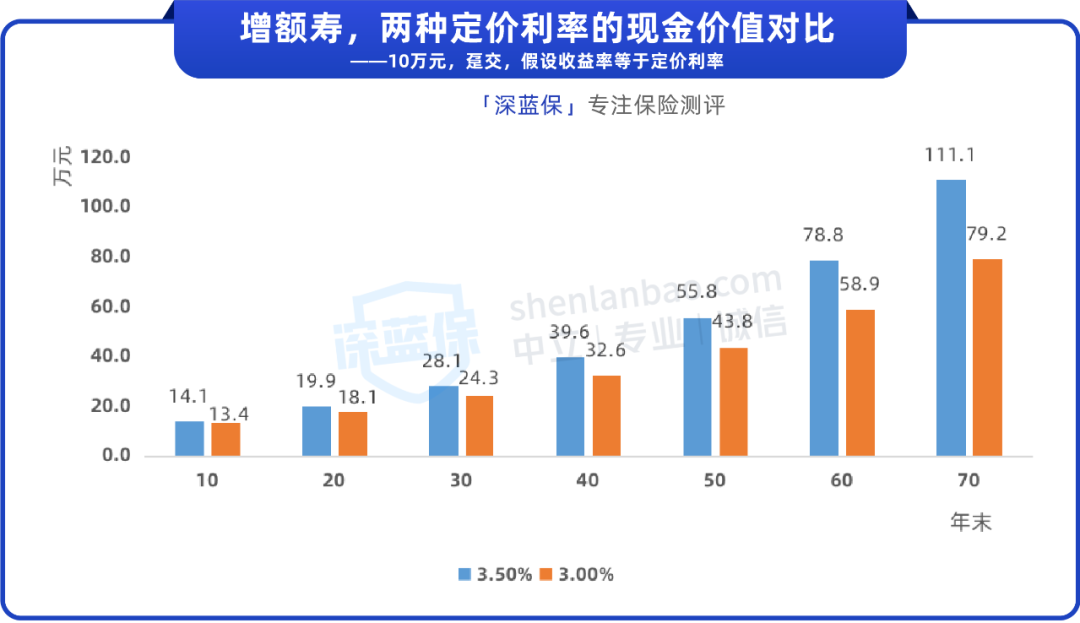

其中,增额寿的收益全部来自于现金价值,定价利率降低的具体影响,我们简单对比就能看出来。

假设有两款增额寿,它们的实际收益率均等于定价利率,分别是 3.5%、3.0%,以 10 万块钱,一次性交费为例,到不同年度的现金价值对比如下:

可以看出:

第 10 年,相差 6 千多;

第 30 年,相差近 3.8 万;

第 60 年,相差近 20 万……

时间越长,两者的差距越大。另一方面,差距也会受保费影响,如果一次性交 20 万保费,以上的差距也会翻倍。

实际上,保险公司在计算增额寿现金价值时,会考虑其他因素,比如费用率、退保率,因此增额寿前期收益率比较低,后期最高只能接近定价利率。

至于养老年金险,它的收益源于每年领取的年金和现金价值两部分。一旦整体收益降低,我们每年能领到的钱可能会减少,或者保单的现金价值会降低。

总的来说,无论是重疾险还是储蓄险,定价利率下调,我们能拿到的利益就减少了。

对于这类长期险,定价利率一旦确定,整个保障期限内都是固定的,相关的保费和收益也就随之确定。

换句话说:即便未来定价利率下调,跟我们之前买的保险也没有任何关系。比如曾经有复利 8% 的老保单,如今看来不可思议,但保险公司仍然在如约兑付。

那么要赶紧买保险吗?我们分险种看一下。

1、重疾险、定期寿险

像重疾险,无论是孩子还是成人,基本都需要买,而定期寿险,对于家庭经济支柱也至关重要。说得直白点,这两类产品属于刚需。

因此我们建议:能够早点买,就早点买。

一方面身体健康,有更多产品可以选择,早买早保障;另一方面,早买更便宜,除了年龄因素以外,今天看来,又多了一个保费可能上涨的原因。

2、增额寿、养老年金险

这些属于储蓄险,并不是人人都适合买。

如果你有投保储蓄险的需求,也有交费能力,可以早点上车。

这类产品可以锁定终身利率,比如增额终身寿险,目前最高能有近 3.5% 的复利,而以后再买可能最高不到 3.0% 了,时间拉长看,差距还是蛮大的。

通过这种复利+时间的神奇效应,可以实现手里资金安全稳健增值。

如果没有需求,或者根本不了解这类产品,千万不要随意买。这些产品前期收益较低,用钱方面也有一些限制,跟风投保的话,可能会产生损失。

此外,目前还只是要求新开发的产品定价利率降到 3.0%,并不意味着 3.5% 的产品就要马上停售,大家也不用过分着急,买保险时还是要多多比较,慎重抉择。

回顾 90 年代,曾经的保险产品定价利率高达 8~10%,而 2022 年保险资金的财务收益率仅有 3.76%,这也给一些保险公司带来了不小的损失。

以史为鉴,仅短短 1 个月,行业就已经对降低利率达成共识,并着手开发 3.0% 定价的产品。

降低定价利率,从短期来看,保险消费者能拿到的利益减少了;但从长远来看,它有利于行业的健康发展,有利于维护保险消费者的长久利益。

同时也意味着,中国保险行业从野蛮生长走向了理性发展,更加成熟稳健。

如果你想了解更多的储蓄险产品,可以点击下方卡片,预约1对1的保险咨询服务~