i无忧2.0

常见病投保宽松

7382

7382

最近,弘康人寿新上2款年金险,分别为金满意足5号和金禧一生。

说是年金险,但它们终身有现金价值,减保灵活,而且第10年收益就能达到2.8%,完全可以作为增额寿来使用。

其中一款后期收益超3.3%,也就是说,相当于在3.0%时代买到一款收益超3.3%的产品,可以说是真的卷。

那么,这两款产品的具体表现如何?我们一起来看看:

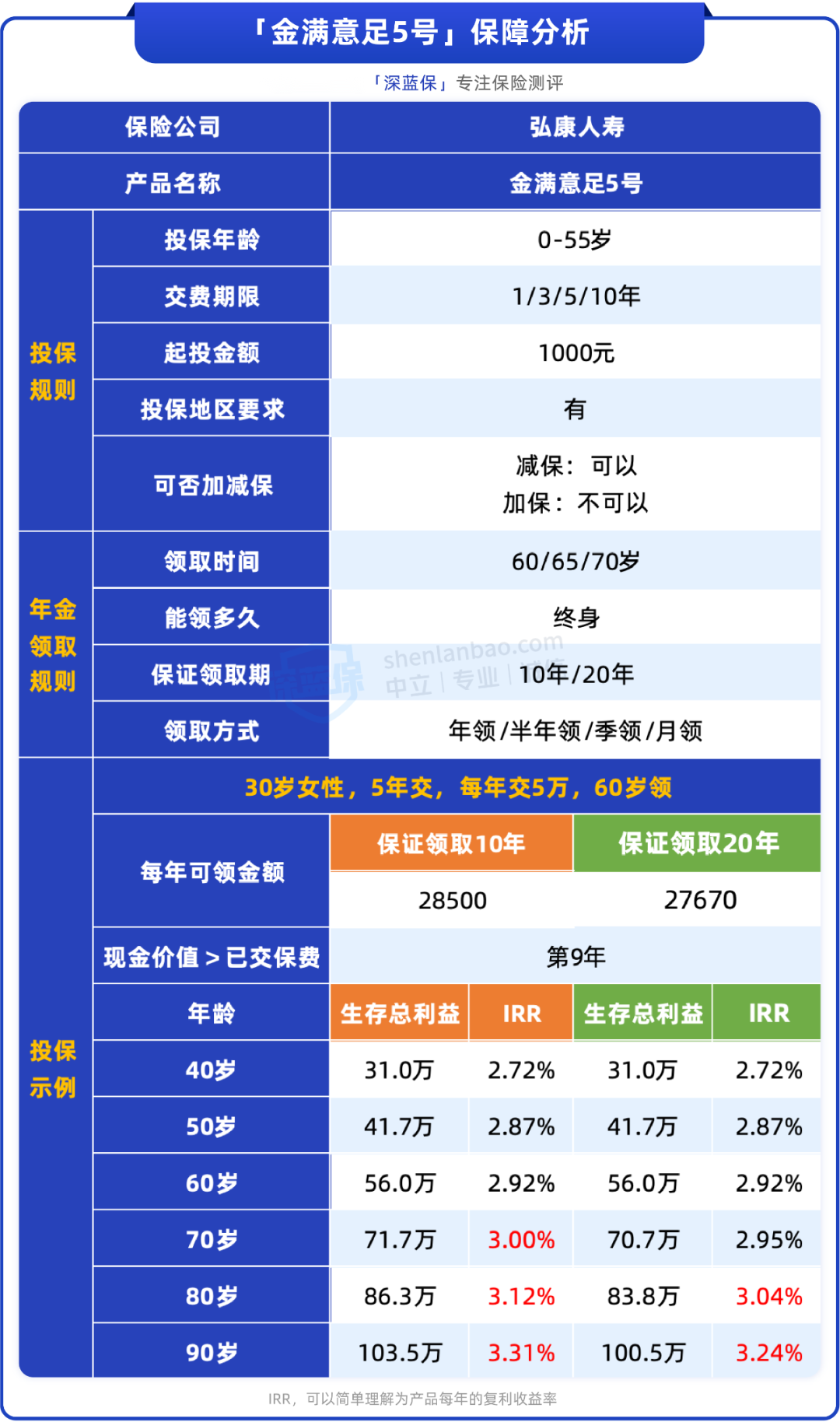

金满意足作为老牌IP,一直以来表现都不错,这次新推出的金满意足5号养老年金,收益还能打吗?下面一起来看看:

可以看到,无论从领取金额还是收益率来看,金满意足5号相比其他优秀的年金险,都没有什么优势。

但有意思的是,它还能当增额寿使用,因为金满意足5号有以下2大特点:

另一方面,由于它有年金险的特点,到规定时间就能领钱,可以把它看作是自动领取,无需频繁操作减保的增额寿,而且支持年领、月领、半年领或季领,完全可以根据实际需求自由选择。

金满意足5号有两种方案可选,保证领取10年和保证领取20年都可以,相比之下,保证领取10年版本IRR相对更高一些,可以优先考虑。

总的来说,金满意足5号可以说是披着年金险的外衣的“增额寿”,打破了3.0%的收益天花板,想要入手增额寿或进行长期资产规划的朋友,可以重点关注。

金禧一生同样是弘康人寿新推出的一款年金险,接下来一起看看它的表现怎么样:

金禧一生和金满意足5号一样,虽然都是年金险,但当成增额寿来用,才是它的正确打开方式。

它们都相当于有终身现价,支持减保,除此之外,金禧一生还有以下特点:

如果当成增额寿来使用的话,以30岁女性年交5万为例,交5年,建议第30个保单周年或70周岁开始领,收益较高,IRR可超2.95%,同期收益率高于目前大部分增额寿。

由于两款产品使用上其实和增额寿类似,我们挑选了当前收益较高的几款年金和增额寿进行对比,看它们是否依然值得买:

直接说结论:

总的来说,金满意足5号和金禧一生都很不错,是少有的高收益产品。

想要进行长期资产规划,又想获得稳健、确定收益的朋友,可以优先考虑这两款。

如果想再详细了解这些产品的区别,或者想规划具体养老方案,可以点击下方卡片,有专业规划师协助解答。