i无忧2.0

常见病投保宽松

7382

7382

关于储蓄险,一些朋友认为前期收益太低了,要持有几十年才能用钱。

实际上,很多产品在 10 年左右收益就很可观了,比如同样 10 万块钱,到第 10 年,它比放存款能多拿 4~5 千块钱。

那么想要稳健一点,手里的钱该怎么打理才能收益更大化呢?今天来分享一下。

很多来咨询的朋友,第一需求都是收益高,那么收益高,是最重要的吗?

是,也不全是。最重要是符合自己的目的。

举个例子,你想在第 10 年用钱,而这款产品第 10 年收益更高,那么它就更适合你,其他时间的收益高低也就没那么重要。

因此,打理之前大家最好先问自己:我准备多久用这笔钱?

比如说:

先确定自己什么时候用钱,再去寻找那个时期收益更高的产品,可以让我们收益更大化。

当然,有些朋友,并不清楚什么时候用钱,或者有多种用钱需求,此时可以把钱放在不同的产品里,比如一部分放在前期收益高的产品,另一部分放在后期收益高的产品。

下面我们就来说说,不同的持有期限,想要稳健理财,该怎么选产品。

大多数储蓄险,在 10 年以内收益比较低。

我们以 10 万块钱为例:一个全部放在 5 年期定期存款里,利率 2.65%,5 年满期后再以相同利率连本带息存入;另一个一次性投入某款增额寿。

下表是收益对比:

可以看到,前 8 年存款收益都更高,而且不会小于 10 万块。而这款增额寿,前期收益都低于保费,到第 9 年收益超过了存款。

因此,如果 10 年以内的用钱需求,我们更建议大家选择银行存款、国债这类产品。我们也整理过最新的存款利率表和存钱技巧,点击查看>>>

国债的话,中长期国债利率能在 3% 以上,但基本上抢不到,大家感兴趣的话可以在银行 App 上盯一下。

而 10 年及以上,储蓄险的收益就有明显优势了,比如第 10 年能拿到 13.3 万,换算成单利有 3.3%,远超过目前的存款利率。

此外考虑到利率下行,存款未来收益还可能进一步降低,而储蓄险能锁定几十年的利率,更加稳定。

下面来看看 10~30 年的用钱需求,哪些储蓄险值得选。

我们精挑细选了 5 款收益排在前列的储蓄险,这些产品第 10 年的收益率就能有复利 2.8% 左右,表现很不错。

由于这个期间,这些储蓄险的收益均来自于现金价值,我们可以直接对比高低,更加直观。

下面我们按照不同的交费方式来看看。

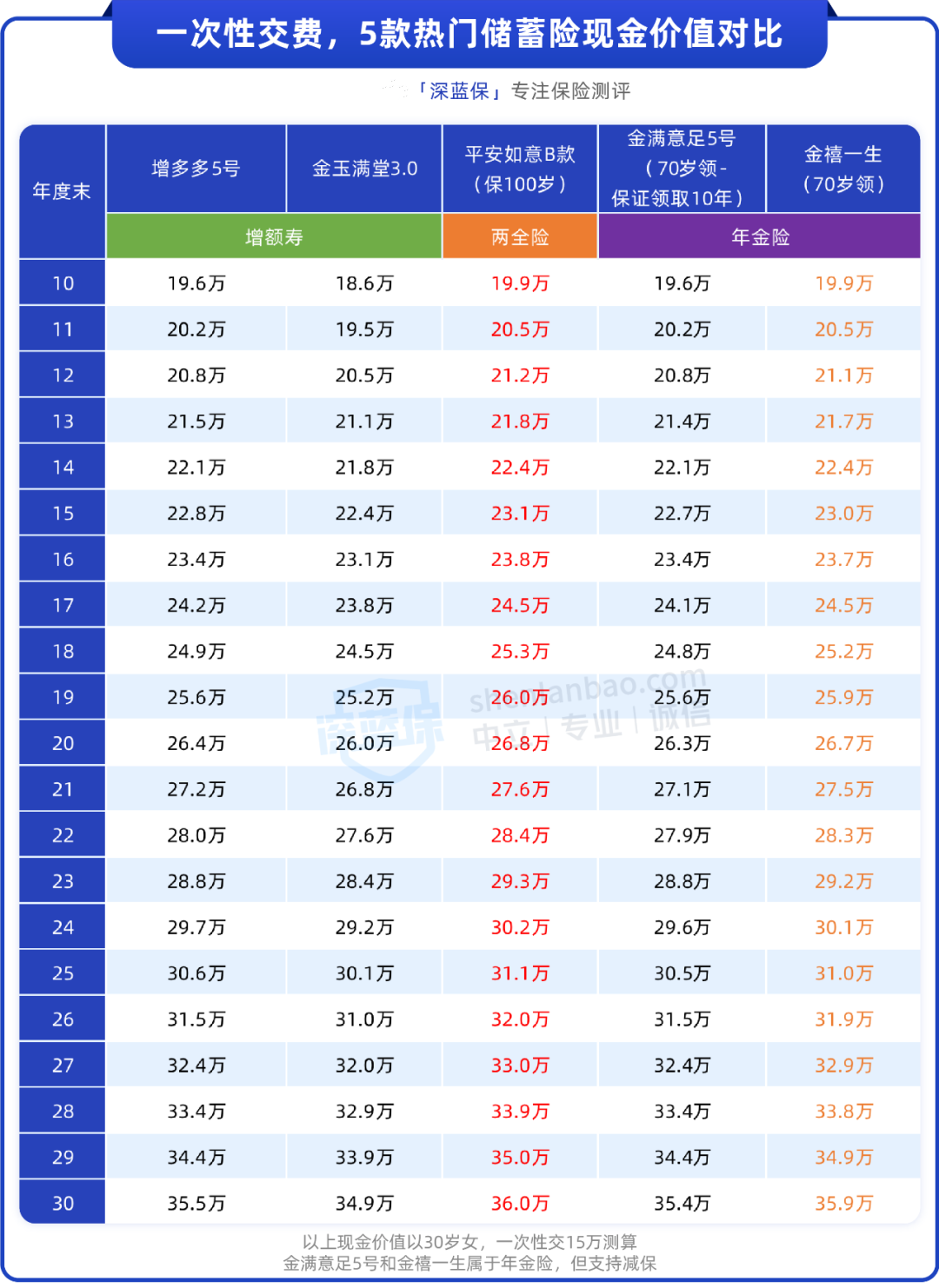

1、一次性交费收益对比

如果手里有一大笔钱,可以考虑 1 年交的方式,到期能拿到的钱也会更多。

我们以 30 岁女性,一次性交 15 万为例,对比了第 10~30 年的现金价值,具体如下表(现金价值标红色表示最高,标橙色次之):

直接说结论:

想要高收益,可以优先考虑 平安如意 B 款(保 100 岁),一次性交的情况下,这个期间收益一直是最高的,不过它减保较严格,每年最多领取保费的 20%;

想要用钱更灵活,可以考虑 金禧一生年金险(70 岁领钱版本),比上面那款现金价值略低,但减保更宽松,只需要剩余现金价值不低于 1000 元即可,不过没有写进条款。

这几款高收益产品都有投保地区要求,想要知道自己能买哪款,或者想按照自己的预算测算收益,都可以点击下方的小程序卡片,预约专业的规划师。

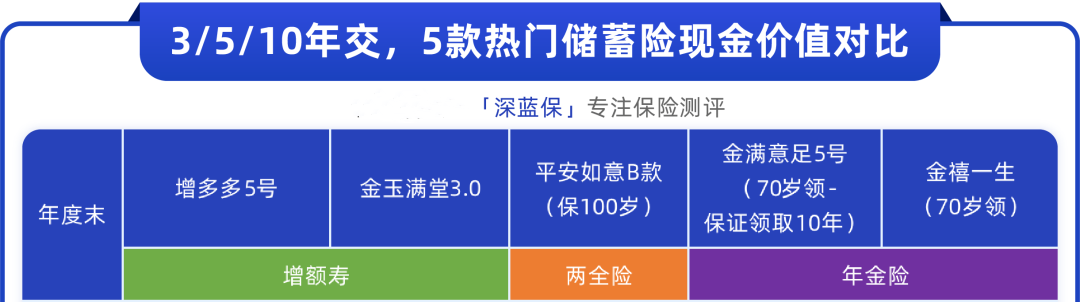

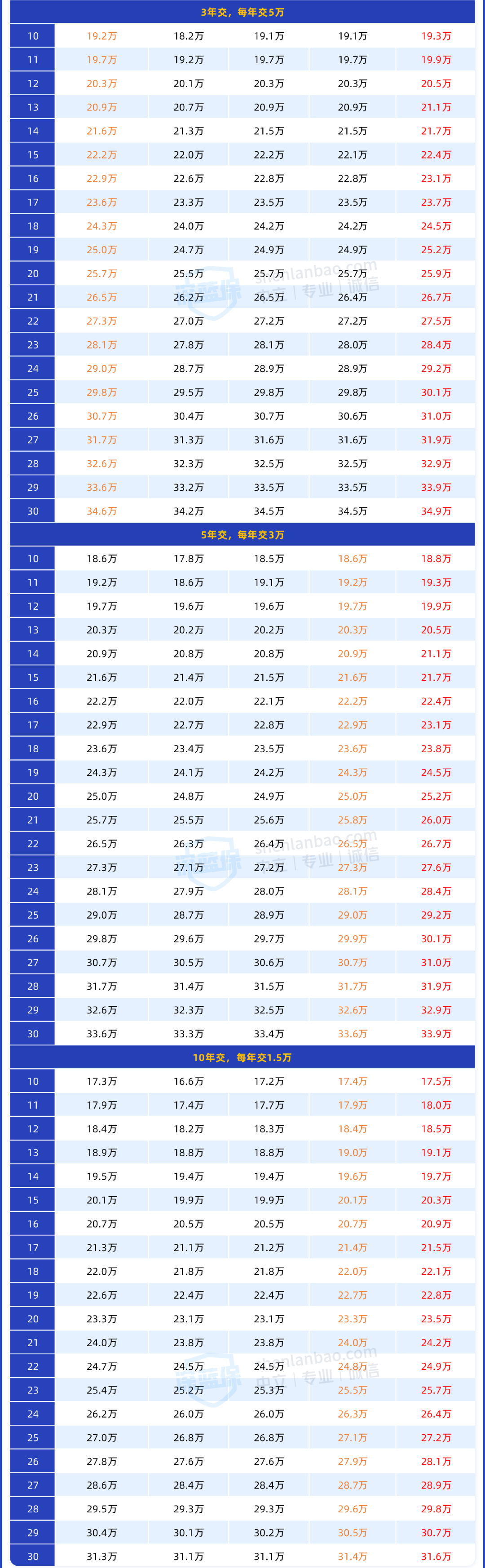

2、3/5/10年交收益对比

如果最近几年都有比较稳定的收入,也可以考虑 3/5 年交费。而如果预算不多,想慢慢积累,还可以考虑 10 年交。

我们来看看这 3 种交费方式下,哪款收益更高(现金价值标红色表示最高,标橙色次之):

直接说结论:想要高收益,可以优先考虑 金禧一生( 70 岁领),3/5/10 年交费,这个期间的现金价值都是最高的。

需要注意的是,以上现金价值都是按照 15 万总保费去计算的,如果保费更高,收益差距也会更大。

如果保费不多,差距就不明显了,大家优先按照其他需求来选择产品,比如想要交费门槛低,或者减保更宽松等。

至于 30 年以上的养老规划,更建议大家选择终身养老年金险。比如富多多 1 号,它的长期收益能有 3.7%,比上面的储蓄险都要高,也是目前年金险中的佼佼者。

经历过疫情这几年后,很多打工人大彻大悟,再没什么比充足的账户余额更能有安全感了。

攒钱,确实是一件快乐且充实的事情。弄清自己的需求,用好这些工具,我们将在攒钱的路上越走越舒坦。

如果你想了解更多的储蓄险,可以点击下方卡片,预约1对1的保险咨询服务~