i无忧2.0

常见病投保宽松

7544

7544

4% 的银行存款利率,现在居然还有,你相信吗?

最近,后台经常有粉丝来问:说他在四大行的 10 万存款到期赎回后,居然不知道咋办了...

钱继续存着吧,利率也就 2.6%,跟刚开始的 4.1% 差距太大,有点难以接受;

不存吧,一点利息都没有,又感觉很亏,好纠结...

刚好,我们团队最近花了一周多时间,深扒了「全国各个银行的存款利率」,帮粉丝找到了稀有的 4% 的存款利率,那好东西不藏着掖着,今天我将全部分享出来,大家可以参考!

最后,我还会重点分享,一个连银行内部人员都在用的「躺平增值法」,能让你一辈子稳稳享受更高的收益,强烈建议你们收藏起来,下面进入正文~

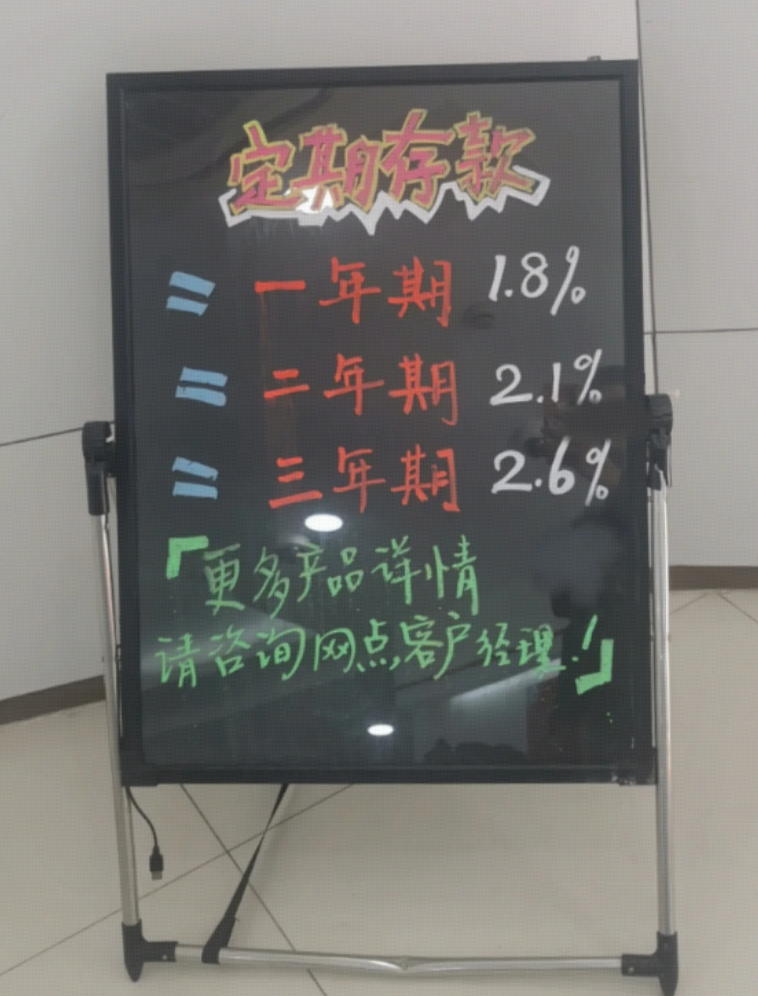

首先,明确告诉大家,现在再想去四大行买到超过 4% 的存款,已经不太可能了。

你进到营业厅,大概只能看到下面这个利率,直接打对折,少得可怜:

你要是想存,还得看中小银行,有机会找到收益更高的

比如说贵阳银行 (成都地区),以及振兴银行,现在还能找到 4% 利率的存款(5 年期)。

那你要是不想存太久,比如只想存个 3 年,那也有不少银行的存款利率还能到 3.5%~

如果手头有非常多的余钱,还可以考虑大额存单,收益会更高!

比如韩亚银行,目前还能买到 4.05% 的。

以上列举的,不管是哪个收益,都比存四大行高出不止一星半点。

同样是 10 万块,可能就是因为你比别人清楚、知道哪些中小地方性银行利率高,

就凭借这个宝贵信息差,你能直接比别人多赚个五六千块,多香啊~

那讲到这里,我知道肯定有人会担心或质疑了,比如:

小银行到底安不安全呢?会不会破产,咱的钱直接打水漂了?

大家可以放心啊,我们团队特意查证、核实过了:只要你存钱的银行,全都买了存款保险,就不必过分担心。

什么意思呢?就是说:

只要你存进去的钱,本息和不超过 50 万,就算银行破产了也有国家兜底,你也能拿回来。

另外,除了利率,还有一些关键细节你要注意,不然容易白跑一趟,比如:

有的银行,可以直接线上开卡存,但有的就需要你去线下网点开卡;

还有某些银行,在当地利率给的低,外地支行反而给的利率高,你要特别注意~

OK,存哪家银行的问题咱解决了,但我猜肯定还有人说,你这治标不治本啊,

现在小银行是有高利率可以薅羊毛,但是等过几年到期后,大小银行利率全都不高了,到时该咋办呢?

其实,早在今年年初就感觉到了,尤其是今年以来,每个月我都花些时间帮大家搜集整理存款利率:

刚开始会觉得,4.5% 的存款都一大把;可到现在也就半年多时间,大多数银行已经把利率降到 3.2% 左右了,4% 已经是稀有独苗苗了。

利率下行,几乎是长期且必然的趋势了,那难道就没有什么办法,能够一劳永逸吗?最好钱放进去,这辈子一直都有那么高的利率。

相信很多朋友都有这个想法,但老实说,这几乎没有理财工具能做到。

你拿去买股票基金,一天一变就不说了,还可能会倒亏;拿去买存款、买国债,只能锁定一段时间,到期了也得取出来。

但在找遍市场所有理财产品后,我回头一看,发现银行现在重点推荐,而今年在富人投资圈里极其火爆的 增额终身寿险(以下简称为:增额寿),居然还真可以实现终身躺平、稳稳持有高收益的梦想,接着来看!

增额寿,它有两个非常独特的优势,其他银行存款产品无法达到,下面来重点了解下:

1、锁定长期收益

只要说你买进去了,这辈子还活着,都能终身锁定稳定的高收益。

根本不用操心什么时候资金到期,利率下调,要换哪个银行好,特别省心!

2、能按3%复利,滚雪球式增长

别看 3%,乍一眼好像不多啊,但你要知道,它这可是复利计息,长期下来收益就跟滚雪球似的,增值得特别快~

就比如说,我们把 30 万放进去,以增多多 5 号为例:30 岁,女,趸交。

第 10 年:就有 39 万(392700)

第 20 年:就有近 53 万(527700)

这个时间越长,收益就越高,长期收益折算成年化单利来看,更是超过 6%。

重点来了,这些收益,都是白纸黑字写进合同的,受到国家法律和监管的双重保护,我们再也不用担心银行利率一直降低了,非常安心!

3、用钱比较灵活

想用钱时可以“减保”拿出部分现金价值,时间和金额都很灵活,剩余的现金价值还能继续增值。

不过有一说一啊,增额寿也不全是优点,世上没有完美的产品~

一般来说,它都会有个 5-9 年的“冷静期”,前期取钱可能会有亏损,所以这时候你就要问自己:

是不是这笔钱,5 年内一定会用到?

如果是的话,那它并不适合你;

但如果答案是:这笔钱是用来做中长期规划的,那比定期存款多放 2-3 年的时间,来换取终身保证、且能有更高收益的账户,还是很香的~

毕竟在现在这个理财环境下,复利收益+强确定性,真的很难得!

其次,有了解过这类产品的朋友应该也知道,前段时间,增额寿产品市场经历了一轮大洗牌,新出的产品我帮大家已经都盘了一遍,但说实话,参差不齐...

好的产品,可以秒掉大额存单,差的还不如放余额宝。

那为了方便大家,我们团队也对几十款新产品进行了全方位测评,并整理了一份收益对比表,下面就来重点看,哪款增额寿更值得入手:

大家要是感兴趣的话,真的可以抓紧时间了解一下,产品汇总表格如下,经过严格筛选,有 3 款产品最终胜出:

以“30 岁女,每年交 5 万,交 5 年”测算收益

购买测评结论如下:

1、金玉满堂3.0:投保门槛低,减保灵活

金玉满堂 3.0 由弘康人寿承保,最低 1000 元就能买,长期收益很高。

按表中交费方式,60 岁时 IRR 就有 2.89%。我们测算过其他交费期的收益率,表现都很不错。

而且这款产品减保没有限额,只需要剩余现金价值 ≥500 元即可,不过规则没写进条款,以后可能有变。

综合来看,这款产品门槛低,收益高,减保灵活,大多数朋友可以优先考虑。

2、康乾5号:大公司产品,男性收益很高

康乾 5 号·瑞祥人生,由富德生命人寿承保,品牌背景强,产品收益很高,而且现金价值增值很快。

以 30 岁男性 3 年交为例,第 5 年现价就超过已交保费,70 岁收益便可达到 3.0%,收益表现非常亮眼。

表格中 增多多 5 号 收益也不错,但这 2 款产品减保都更严格,每年不能超过已交保费的 20%,如果在意用钱灵活性,可以优先考虑第一款。

以上,不同的年龄或者交费年限,可能会影响到产品的收益,对这类高收益产品感兴趣,想详细对比测算的朋友,可以点击文末卡片,免费咨询专业的理财规划师:

这些年来,存款利率在不断下行,以前余额宝能有近 3% 的收益,国债大额存单轻松 4% 以上,但今时不同往日了...

那如果你手里有笔长期用不到的闲钱,或许可以考虑放进增额终身寿险等这类高收益产品里,在安全稳健的基础上,用时间换取一些收益空间,安心更省心!

最后,如果大家想要为自己定制一份养老资金规划方案,可以点击下方卡片,预约一对一保险规划服务。