i无忧2.0

常见病投保宽松

7544

7544

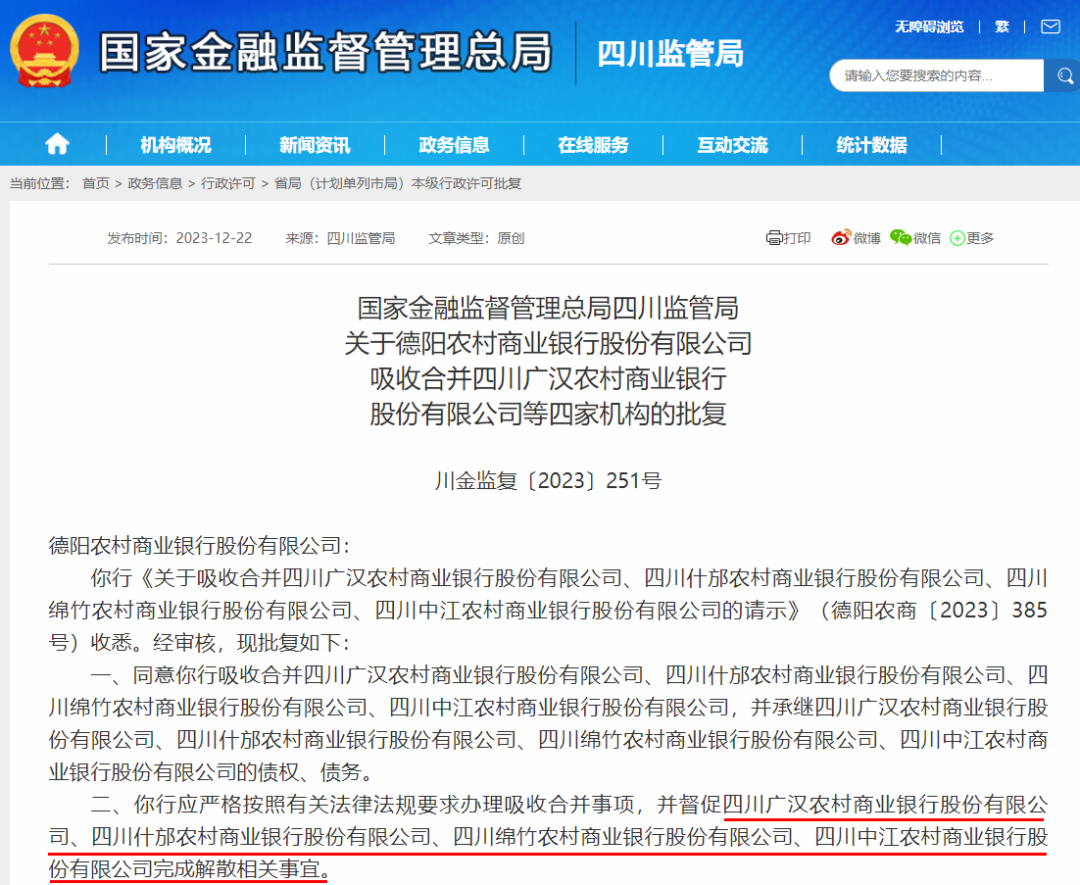

最近,又有 4 家银行解散。

更令人震惊的是,算上这 4 家,过去一年已有 21 家银行解散……

这样活久见的大事,引发了不少朋友担忧:银行不是最安全嘛,怎么还会解散?存进去的钱受影响吗?以后还能不能把钱放银行?

今天我们就来聊聊这个事儿,主要内容如下:

一年 21 家银行解散,咋回事?

银行解散或破产,存进去的钱怎么办?

除了银行存款,还有哪些安全渠道?

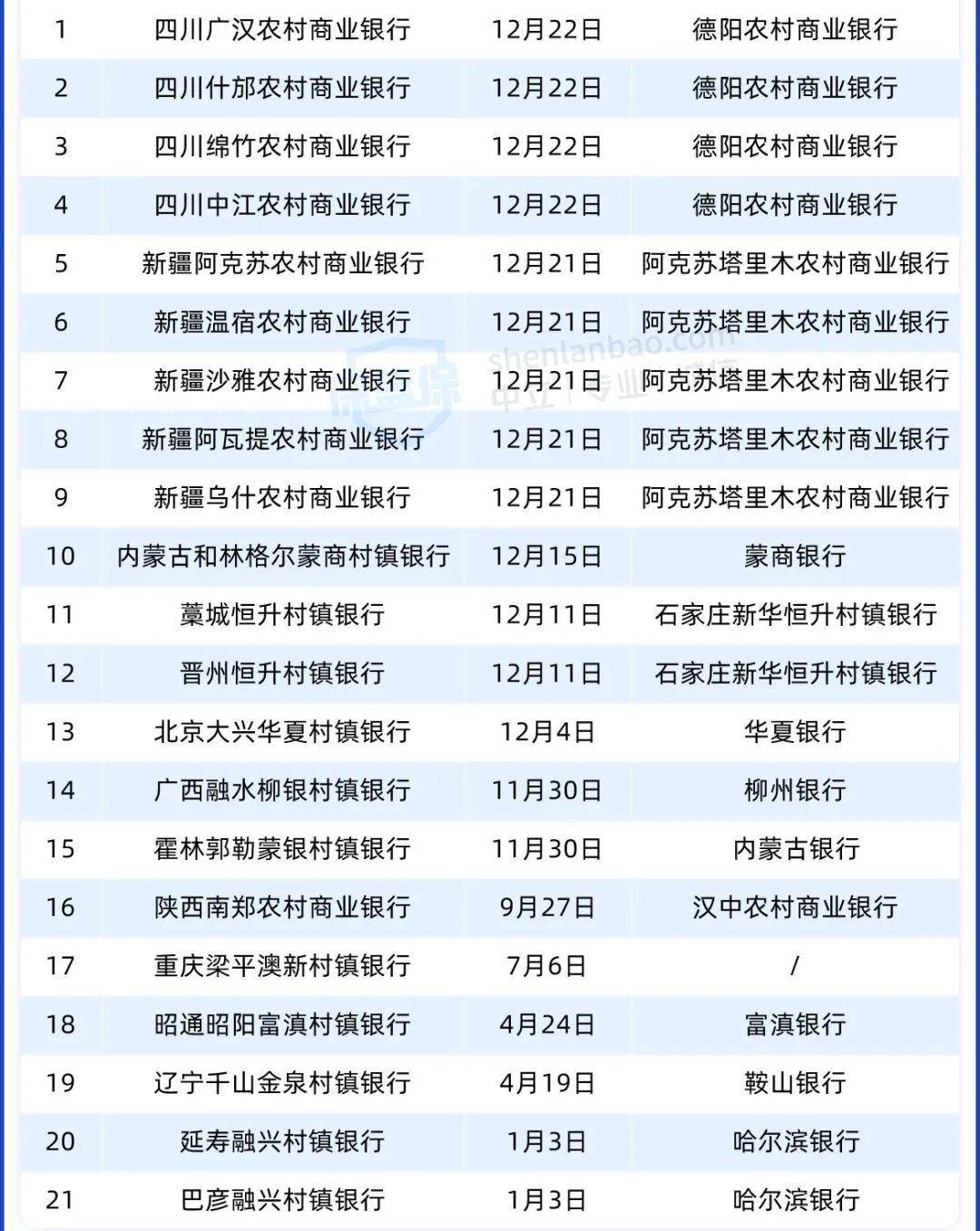

公开资料显示,去年一年内,共有 21 家银行解散,具体名单如下:

.png)

细看下来不难发现,解散银行基本都是村镇银行、农商行等地方性小银行。

这好端端的银行,怎么就解散了呢?其实一切都有迹可循。

众所周知,银行通过存贷款之间的利息差赚钱。一些听都没听说过的小银行,除了给的利息高这个优势,很难吸引到公众存款。

小银行高息揽储后,贷款又放不出去,久而久之就会面临比较大的经营压力。再加上比起国有大行,部分小银行还存在治理混乱、风控体系薄弱等情况,更容易滋生违规操作风险。

而银行一旦出事,损害的可都是老百姓的利益。所以,国家这两年也在加速治理这个问题,其中一个手段就是,将部分风险较高的小银行解散,合并进其他银行去。

另外,除了被解散,也有一些银行走到了破产的地步,比如包商银行、辽宁太子河村镇银行等。

这可能比较颠覆大家的认知,毕竟在多数人眼里,银行几乎就是“资金安全”的代名词。而如今,银行解散或破产的事情却并不少见。

看到这情况,很多朋友不禁担心,银行解散或破产,自己存进去的钱咋办?会不会跟着受影响?

大家也知道,银行解散和破产不是一回事儿,那不一样的情况,处理方式自然也不同。

先说解散的。

21 家解散银行中,有 20 家都被其他银行吸收合并了,这也意味着,这些解散银行的全部业务、财产、债权债务以及其他各项权利义务,均由其他行承继,老百姓的权益不受影响。

还有 1 家银行是被直接解散的,即重庆梁平澳新村镇银行。不过在解散前,该银行就已将全部存贷款业务清零了,也就是说,储户的钱在解散前就已被取走或存入其他银行了。

目前来看,不管解散后有没有银行接手,对个人储户都没有太大的影响,存款仍然是安全的。

再来说说破产的。

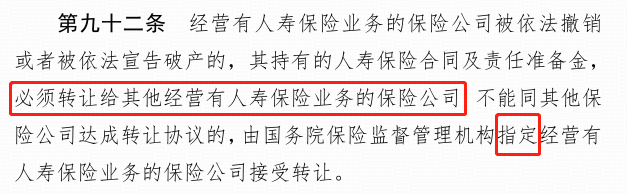

根据我国 2015 年发布的《存款保险条例》,国内银行万一破产,存款保险也能赔储户钱,但本息合计最高只能赔 50 万。

即 50 万以内的银行存款(含利息)是很安全的,但超过 50 万的部分就不一定了,得等到银行破产清算完,再按一定比例赔付。

来源:《存款保险条例》

像包商银行破产,就是存款保险基金和央行出的钱,全额赔付 466.77 万个人客户存款,6.36 万企业及同业机构客户也得到了 90% 的赔付。

以后的情况咱们谁也没法预料,所以,如果你想让存款更安全,最好将大额资金分几家银行存,分散风险。

另外有一点要特别注意,存款保险保的是银行存款,并不保银行理财产品。换句话说,万一银行破产,在银行买的理财可能没法全部拿回来。

一边是绿油油的股票基金,一边是频频暴雷的理财产品……如今这大环境下,很多人都不指望靠投资来赚钱了,能把钱留住就已经非常好了。

所以,大家纷纷选择把钱存银行,想着虽然利息不高,但安全。根据央行发布的最新数据,2023 年的前 11 个月,居民存款增加 25.65 万亿,相当于每天都有 768 亿涌向银行。

尽管如此,我们还是建议,不要把钱全都存银行,一来如上文所述,单家银行 50 万以内本息才绝对安全;二来如果利率持续走低,收益也会越来越少。

那除了 50 万以内的银行存款,还有哪些安全的理财方式呢?其实也有,比如国债、储蓄险。

国债,以国家信用背书,亏损只会发生在国家破产的情况下,所以它安全性非常高。利率下行趋势下,虽然国债利率也在降,但还是比同期银行存款稍高一些的。

最新一期储蓄国债,3 年期利率为 2.63%,5 年期利率为 2.75%;而四大行 3 年期和 5 年期存款利率,目前分别为 1.95%,2%。

不过,这类产品虽好,但基本都要靠抢。之前还有新闻说,400 亿国债额度一放出来,不到几分钟就被抢光了。所以,能不能买到也要看手气。

另一个就是储蓄险,它属于人寿保险,安全性没得说,就算保险公司破产,也有《保险法》等法律保护,不用担心拿不回来。

来源:《保险法》

而且它还不受市场利率下行影响,投保那刻起,收益率就锁定了,长期下来很可观。比如增额终身寿、年金险,后期收益率(IRR)能接近 3%~4%。

单纯看这个数字,大家可能没啥概念。我们假设银行定存、国债利率未来不会降,同时再以一款增额终身寿举例,来看看具体收益情况:

.png)

注:增额终身寿以“40岁女性,一次性交30万”为例

结果很明显,时间越久,三类产品的收益差距就越大,到后期增额终身寿的收益,更是比银行定存、国债高出不少。而且这还不算银行定存、国债利率未来大概率会变低,收益会更少。

所以,如果咱们既想保证安全,又想有更高的收益,除了把钱存进银行、买国债,也可以看看储蓄险。

不过有一点得特别留意,要是这笔钱短期内会用到,那就不建议买储蓄险,因为这类产品通常需要几年时间来超过已交保费,在早期提前退保不仅没有收益,甚至还会亏钱。

想了解更多产品信息,或者需要我们帮忙定制专属方案,可以 点击文末卡片咨询。

最近几年真的挺魔幻的,太多以前认为不可能的事,如今都慢慢变成了现实……

普通人更改不了大势,能多攒点钱、过好自己的生活,就很不错了。这种情况下,更需要我们多关注怎么让钱更安全,千万不要“把鸡蛋放在一个篮子里”。

如果你想了解更多的储蓄险,可以点击下方卡片,预约1对1的保险咨询服务~