i无忧2.0

常见病投保宽松

7382

7382

面对养老,大多数人可能都有这样的问题:

社保每年每月都在交,但交那么久,投入那么多钱,等到退休时,到底能领到多少养老金?

另外,这笔钱要几十年后才能领,会贬值多少?换句话说,以后要领多少钱才够安稳养老?

今天就给大家分享怎样用官方工具测算未来的养老金,以及怎样判断这笔钱未来的购买力,帮助大家更轻松做好养老规划。

主要内容如下:

养老规划,大致可以分为3步:先看能领多少钱,再看这钱够不够,如果不够再补缺口。

先说第一步,退休到底能领多少钱?考虑到大家退休金的主要来源就是社保,所以我们先用官方工具来算算:

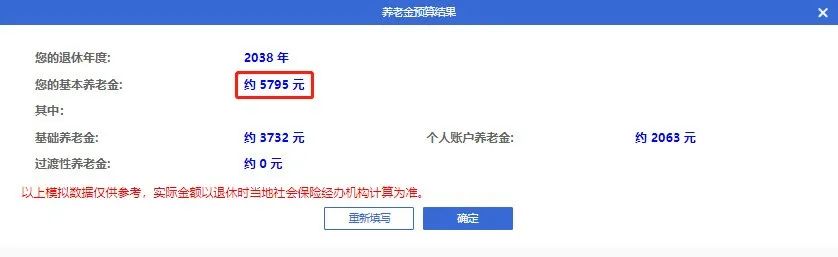

以40岁的王女士为例,她从21岁开始工作,至今交了19年社保,个人账户积累了15万余额,后续每月都按最低基数缴费,直至退休。

最终测算得到,如果55岁退休,有5795元退休金。

(假设社平工资增长率、缴费基数涨幅、个人账户记账利率均为3%)

当然,每个人情况不同,退休待遇肯定也不同,大家如果想模拟出自己的退休情况,可以参考下方教程:

打开国务院客户端的养老金测算小程序,里面可以测算企业职工、以及灵活就业者的养老金;

以企业职工为例,接下来我们根据自己的情况,填写下面这些信息即可:

大多数信息大家直接填写即可,只有几项数值需要手动查一下。

一是实际缴费年限,二是上年末个人账户储存额,它们可以通过微信、支付宝等线上查询。

以微信为例:在“城市服务”中,点击社保-社保查询-个人参保信息查询,就能看到。

最后是所在城市的社平工资,可以在当地人社局官微,或联系本地12333等查询到最新数据。

根据上面这些信息,我们就能模拟出未来到手的退休金,当然,它不一定精确,只能做大致的参考。

一般来说,缴费基数越高、年限越久,所在城市越发达,到手养老金就越高;但生活中,不少朋友有可能断缴,或公司按最低基数给我们缴,最终算出来的养老金就很难看。

比如深圳,如果按最低基数缴,每个月才一两百块进入个人账户,交满30年社保,退休可能才拿三四千块。

再加上钱会不断贬值,不少朋友担心以后不够用,但又不知道到底多少退休金才够,怎么办?继续往下看。

衡量退休金够不够用,可以用两种方法,一种是算养老金替代率,比如退休前工资是1万,退休金是5000,替代率就是50%。

国际上一般认为,要想维持退休前的生活质量,替代率起码得有70%;替代率一旦低于55%,生活质量将显著下降。

但这个方法比较复杂,除了估算未来退休金,还得预估临近退休前的收入。

为了方便,咱们也可以用第二种方法:通过通胀,估算退休金在未来的购买力。

具体算起来也很简单,比如咱们今年40岁,刚刚模拟60岁退休的情况,算出每个月有5000块养老金,此时:

大家可以打开计算器,用自己测算的养老金,找一个你认为比较合适的通胀率,乘以对应的百分数,就能知道这笔钱未来购买力如何。

比如测算的退休金有6800,觉得未来通胀率在2%左右,那20年后,这笔钱的购买力约为6800×67%=4556元。

但未来的通胀情况如何,谁也说不好,所以,咱们规划养老时,如果经济条件允许,建议尽量往高了规划,这样以后容错率更高:

比如退休金过万,即使每年通胀3%,20年后它还值现在的5537元,生活质量就相对有保障很多,再不济,也不会给子女造成啥养老负担。

当然,你也可以根据自己的需求来定,但为了方便计算,咱们就以这个过万的目标为例,来分享如何补缺口。

仍以开头40岁王女士为例,她测出来养老金只有5795元,如果想让退休月入过万,还有4205元的缺口。

怎么补?可以从社保和商业年金险两方面着手,分别来看。

1、社保

想提高职工养老退休金,主要有2种措施,一是提高缴费基数,二是延长缴费年限。

提高缴费基数的效果一般,即使提高到1万,55岁退休预计也不到7千;而且如果是上班族,基数也很难随便调整。

延长缴费年限效果好些,正好今年“渐进式延迟退休”也闹得沸沸扬扬,传言说今年40岁的女性,退休年龄将推后为59岁……

假设以后真的发生这些事,王女士社保也继续缴纳至59岁,其他因素不变,养老金将提升到7659元。

2、商保

社保养老金提高了,缺口也就更小了,王女士每月再补充2341元就能实现退休月入过万。

这时咱们可以考虑用商业年金险,它和社保很像,也能按月领钱,活到老领到老。

安全性也非常高,保险公司运营受金监局监管,不容易倒闭;即使破产,保单也受《保险法》保护,会保证我们权益不受影响。

接下来我们用一款产品,来演示一下,怎样才能弥补王女士这两千多的缺口。

可以看到,不同方案最终都能补上每月2千多的缺口,但各有优劣,比如:

一次性交清,对资金要求更高,但总投入金额更少,前期收益更高;分期买,交费压力会小点,但总投入要多些。

像王女士,最终选择了方案1,因为她觉得这个费用每年压力很小,每个月2千多就能搞定,而且交完不久就能领,后期收益又高。

大家可以根据自己的需求、收入情况、未来用钱计划等,灵活选择适合自己的产品或方案,也可点击下方卡片,预约规划师,让他们定制专属方案。

另外,可能很多朋友不知道,年金险越早规划越省钱,比如按上面的方案二,想实现同样的效果:

其他交费方案也类似,早规划,都能用更少的钱实现养老目标。

当然,以上退休规划只是举例,大家可以根据自己的情况,灵活判断自己准备多少养老金合适,是否还要补充缺口等等。

退休,看似遥不可及,但它却无比坚定,一天一个步伐向我们走来。没有人能永远年轻,没有人能奋斗不停,我们能做的,就是早作准备,多作准备。

这些准备,包括做的每一次规划,交的每一笔社保,其实都是我们打向未来的子弹,目的是“支援”老年无力的自己。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。