i无忧2.0

常见病投保宽松

7544

7544

很多四五十岁的朋友,都在积极给自己准备养老钱。期望这些钱能够在社保外,再给自己提供一份持续的现金流。

但你真的知道这些钱怎么打理,才能让自己下半辈子安安稳稳养老吗?

放银行?利率一年比一年低,以后能拿多少钱,谁也不清楚。

买基金、炒股?风险太大了,小心脏扛不住。可能钱还没赚到,就先开始亏本了。

这期文章,我就站在四五十岁朋友们的角度来分析,打理养老钱时,我们的重点有哪些?养老钱放在不同的渠道,有啥不一样的养老效果?

1、安全第一

将投资安全放在首位,这可是投资的“保命”原则!

想象一下,养老钱要是打了水漂,下半辈子吃喝都愁,你能扛得住吗?

资金安全但收益一般,我们还能争个细水长流,积少成多。

但为了高回报,玩些危险的投资,很可能就会落到养老还没开始,钱就不知道被谁卷跑的境地。

所以啊,四五十岁打理养老钱,一定要守字当头。别想着一夜暴富,就上车高风险理财产品、带高回报的养老院......那些都是虚的。

本钱稳妥比啥都重要。

2、要一辈子有钱拿

这里强调的是“一辈子”。

你知道自己能活到多少岁吗?

或许,我们就会是那个长命百岁的人。

可长命百岁,却没钱养老,不是什么好事。你可能会过上节衣缩食的日子,天天盘算自己能花多少钱,连生病都不敢去看;子女可能会嫌弃你只会花钱......

所以,你得保证自己无论活多久,都能有钱拿。也就是在社保养老外,你想再给自己规划一份养老钱,它得选择像社保一样,能终身发钱。

3、收益稳健

四五十岁,你还敢把养老钱丢进股市、基金吗?你的心脏还能承受得住一天红一天绿的市场吗?

如果收益像过山车一样大起大落,会叫人吃不消。而稳健的收益,就像细水长流,让人心里踏实。

它不会让我们一夜暴富,但也不会让我们的养老钱被市场吃光光。重点是稳稳的收益,能让你安心生活、安心工作,老的时候生活也依旧安稳。

综合以上3大重点,我们先筛选出适合打理养老钱的低风险投资产品,包括国债、大额存单、银行存款、储蓄险,

而普通人根本没多大机会上车国债;大额存单、银行存款的利率又一直在下跌,朝不保夕。

最后,我们能选择的产品也就只剩下了储蓄险。

我们普通人常接触到的、能做终身规划的储蓄险,一般是终身养老年金险、增额终身寿。

它们都能保终身,能赚多少钱都能提前知道,而且安全、收益有保障。长期持有,资金甚至能稳稳翻上了5倍!

那我们就再来对比分析下,四五十岁,想打理养老钱,到底该选择养老年金险还是增额终身寿。

养老年金险和增额寿,都是规划资金的好产品,但它们两个的特点不一样。不同的需求,选择的产品就会不一样。

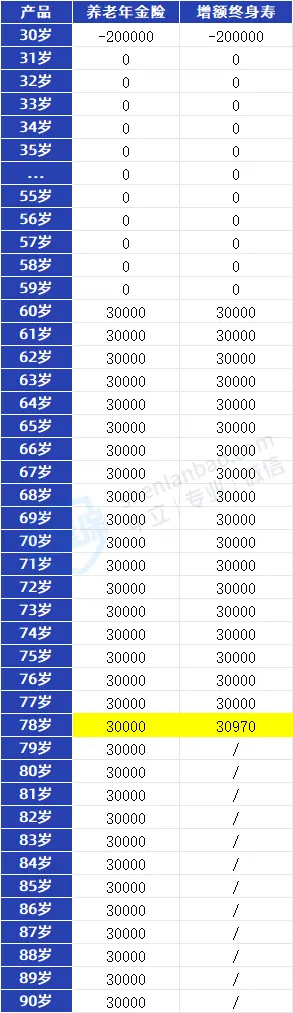

1、领钱方式不一样

养老年金险,像你的第二份“社保养老”。

等到了约定的拿钱时间,它每年会自动给你打一笔养老钱,无论你需不需要。

如果选择终身养老年金险,你活多久就能领多久的钱。

增额寿,像是你的“小存钱账户“。当你想要用钱的时候,就可以在限额内申请减保取钱。

如果你想要每年稳稳地多拿一笔养老钱,就选养老年金险。

如果你觉得自己养老钱还够,就只想急用钱的时候不求人,那就选增额寿。

2、收益不一样

养老年金险的IRR可达到4%,而增额终身寿的IRR最高只能达3%。

也就是说,同样的保费,同样长期持有几十年,投入养老年金险的收益,比投入增额终身寿高。

这也就导致了,如果增额寿每年提取的钱,和养老年金险的年金一样多,它的领钱时间更短,没法保证活多久领多久。

3、资金锁定期不一样

常见的养老年金险,比增额寿的回血时间更长,投保前期退保更容易亏钱。

比如同样是5年交保费,增额寿需要7年回血,而养老年金险可能需要13年回血。

但它们的安全性都很高,有保险保障基金、《保险法》兜底,保证按照合同给钱。

综上所述,如果你的钱不确定是否能专门用于养老,或担心未来自己会有别的资金需求,那可以考虑增额寿。

但如果资金能专款专用搞养老,就可闭眼上车养老年金险了。

总结了大家经常来咨询的产品,我选出了3款都能保终身、收益高、每年拿钱多的产品,推荐给各位朋友。

四五十岁的朋友想规划养老钱,一定要多考虑它们。

以“45岁女性,年交10万,交5年,60岁开始领取”为例,想每年多拿钱,可以考虑星海赢家龙腾版(计划2),星海赢家龙腾版(计划2)44512>大家慧选B款43600>福满满3号(尊享版)41800。

折合每月能拿到3700,加上社保养老钱,养老生活能过得蛮不错了。

部分养老年金险,不仅能每年发钱,有时退保还能拿回一笔钱,担心老后需要一笔灵活资金的朋友可以考虑。

有这类需求的朋友,我最推荐考虑福满满3号(尊享版),它终身有现价,哪怕是90岁,退保依旧能拿回一笔钱。

如果家族自带长寿基因,有很多百岁老人,只想要在社保外多一份养老钱。那我推荐你考虑大家慧选B款。同样的案例,从92岁起,它的生存总收益就能跑到第一了。

现在有很多朋友,买养老年金险,不仅仅只想要多一份养老钱,还会有养老社区、就医陪同等种需求,所以我也总结了这3款产品的其他保障,一起来看看。

希望有万能账户来提高资金灵活度的朋友,可以考虑星海赢家龙腾版(计划2)、福满满3号(尊享版)。它们的万能账户都是保底2%,目前的结算利率都很能打。

想要养老社区可考虑星海赢家龙腾版(计划2)、大家慧选B款。其中大家慧选B款是养老社区对接门槛很低,最低25万总保费就能享受旅居服务。

看中就医陪诊、就医绿通等服务,可以选择星海赢家龙腾版(计划2)、福满满3号(尊享版)。

最推荐大家考虑星海赢家龙腾版(计划2),主险保障好,还能一份保单搞定万能账户、养老社区、健康服务等。

总之,四五十岁的朋友,可这样选养老年金险:

养老金,不仅仅只是钱的问题,它关系着我们老后的尊严、话语权,

在它的背后,可能是长达三十年的养老生活,它决定着我们到了退休年龄,会不会是无助的,彷徨的,在现实面前佝着腰的。

四五十岁,几乎已经是最后一个能让养老生活变得更好的关键点了。随着年龄的增加,我们有的机会只会越来越少。

所以,你决定好为自己选择怎样的养老生活了吗?

以上内容如果你有不懂的地方,欢迎随时点击下方卡片咨询,我会尽我所能帮你解答:)