生活中处处都面临着选择,买保险也一样,就拿缴费来说,可以选择一次性缴完,也可以分20年或30年缴费…

2021-06-29

2021-06-29 1641

1641

做保险这么多年,最经常被问到的,恐怕要数社保相关的问题。

尤其是个体户、灵活就业人士,没有公司帮忙交社保,全靠自己解决,社保要交哪个档次?都是大问题。

今天就和大家聊聊,社保到底应该如何交才更划算?

利用好当前社保缴费的bug,缴费方式一变,就能轻松多领上百万。

不是夸张,看完下面的计算过程就明白了。

社保一定要交,这点我想大家都没有疑问。

社保是国家福利,有财政补贴,比其他商业保险都要划算。

但社保也分档次,交多交少,这是个问题。

这里我们需要用到一个测算工具,国家社会保险公共服务平台可以直接用(网址:http://si.12333.gov.cn/157569.jhtml?menuguide=1)

界面就是下面这样:

填入相应的数值,就能计算出来,未来能领多少养老金。

工具齐备,我们这就测算一下,不同档次社保,未来能领多少钱?

比如:

张三,今年 30 岁,所在地平均工资 7000 元,他之前没交过社保。

从 30 岁开始,连续缴纳 15 年,60 岁退休。

社保具体缴费比例,有多个选择,从 60% ~ 300% 不等。

我们这里选择 3 个比较有代表性的缴费比例,分别是:

最低档(60%):924 元/月

中间档(100%):1540 元/月

最高档(300%):4620 元/月

60 岁时,每月能领到的养老金如下表:

看完这张图,不知道大家发现问题没:

社保并不是交得多就领得多。

从缴费上来说,最高档是中间档的 3 倍,但最后的领取额,最高档只有中间档的 1.2 倍。

虽说这只是估算,未来经济情况、国家政策未知,真实养老金并不一定真的如表中数字一样精确。

但不可否认的是,社保养老金本身并非绝对公平的制度,而是国家调节贫富差距的一种手段。

通过把相对较富的一部分人的钱,转移到相对较穷的一部分人身上,从而缩小贫富差距。

既然如此,如果换种缴费方式,把最高档的社保费用省出来一部分,换成商业年金险,未来会不会领得更多呢?

我们再来测算一下。

同样还是张三,今年 30 岁,当地平均工资 7000 元,之前没交过社保。

从 30 岁开始,连续缴纳 15 年,60 岁退休。

这次分成两个方案:

方案一:按照 300% 缴纳社保,每月缴费 4620 元;

方案二:社保基数 100%,每月缴费 1540 元;余下的 3080 元,拿来买商业年金险;

商业年金险选择的是当前热门的养多多2号,缴费方式十分灵活,有1 年、3 年、5 年、10 年、15 年、20 年可以选择。

我们和社保养老金对应,选择 15 年缴费。

领取年龄为 60 岁,每月可以领到 6242.8 元。

为了方便大家对比,我把这两个方案放到了一起:

方案一,如果完全是社保养老金,60 岁退休后,每月能领 5650 元;

而方案二,社保养老金能领 4600 元/月,商业养老金还能再领 6242 元/月,一共领取 10842 元/月。

相比只交社保的方案一,每年多领取 62304 元。

这可不是一笔小数目。

而且,这笔钱是源源不断的,活多久就能领多久。

随着医疗技术、生活水平的不断发展,我们这一代的人均寿命会大大延长。

保守一点估计,按照 80 岁的寿命,那至少能领 20 年。

总共算下来,就是 120 多万。

所以,缴费方式一变,多领上百万,真不是信口开河。

从我国的养老现状来说,个人准备商业养老金也是理性的选择。

养老金亏空,早已经不是什么新鲜事。

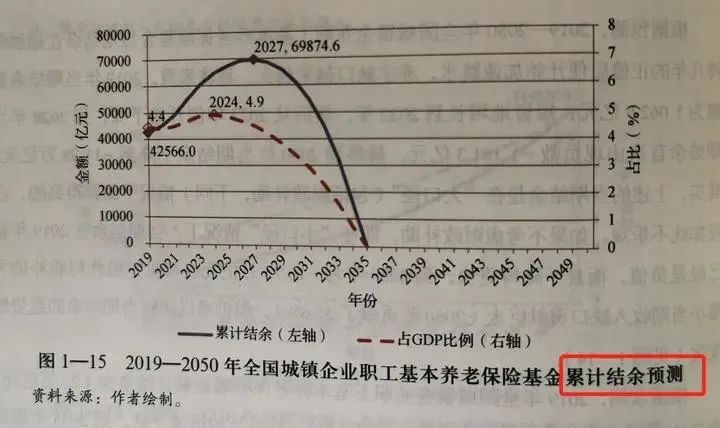

根据社科院发布的《中国养老金精算报告 2019 - 2050 》,如果不采取任何措施,养老金会在 2035 年耗尽。

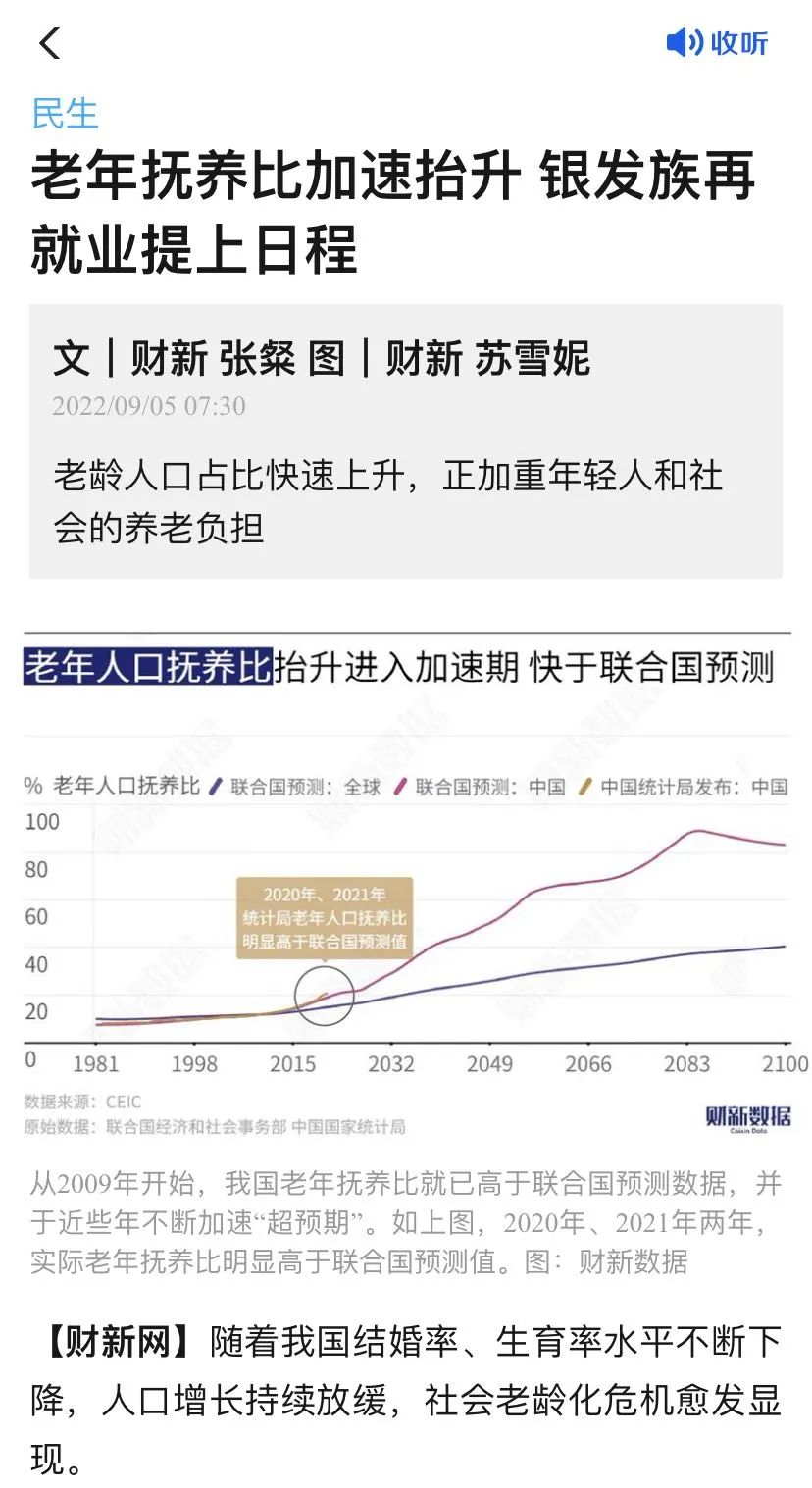

从人口方面,也能看到我国未来养老金的趋势。

我国社保养老金实行的是现收现付制,也就是收现在年轻人的钱,养现在的老人。

如果年轻人比较多,那么交钱的人就多,整个制度可以正常运转。

可如果老人比年轻人多,那么当前的养老金水平就会变得不可持续。

我国的人口现状,大家都清楚,年轻人已经开始躺平,不想生娃了。

去年,我国净增人口只有 48 万,今年大概率就会进入负增长。

根据发达国家的经验,人口一旦进入负增长,想要逆转,十分困难。

未来,年轻人越来越少,现在的人口却不断老去,养老金的压力可想而知。

我们这一代人,未来可能面临的不仅仅是养老金减少,还会面临更长的工作时间。

最近财新网还发布了专栏文章,探讨我国“银发族”如何再就业。

可现实是,哪有那么多工作可以做呢?

超过 35 岁后,想再找到合适的工作,十分困难。

赚钱能力不断下降,该花的钱一分不少,如果不提前做些储蓄,很可能老后破产。

而年金险,就特别适合做养老储备。

因为它的收益是确定的,白纸黑字写进合同,所见即所得。

当然,如果你想要更多的灵活性,也可以考虑增额终身寿,安全性是一样的。

养老金这事,只要开始准备,什么时候都不算晚。

时间不一定能造就一位伟人,但一定会造就一位老人。

面对确定会发生的事,早一点准备、多一点准备,我们就能更加淡定、从容,更加有条不紊。

不过具体产品选择,大家还是要慎重,市面上养老金产品很多,五花八门,坑也不少。

如果大家对保险或是其他险种还有疑问,可以点击下方预约1对1规划师,深蓝保给你专业的建议。

2024-04-29 231

2024-04-29 231 2024-04-29 469

2024-04-29 469 2024-04-29 417

2024-04-29 417 2024-04-29 242

2024-04-29 242 2024-04-29 365

2024-04-29 365