“每月至少还需要三千元才能保证正常生活。”李阿姨这样说。今年45岁的她,已经交了十几年的最低档城乡居

2024-03-18

2024-03-18 511

511

很多农村父母,到了该享福的年纪,还坚持打工挣钱。

他们没有社保,领不了退休金,为了给子女减轻负担,基本是活到老干到老。

所以许多朋友想买份年金险,帮爸妈补充养老金,改善他们的晚年生活。

今天,我们就来分享一套收益高,而且能终身领取的养老方案给大家参考。

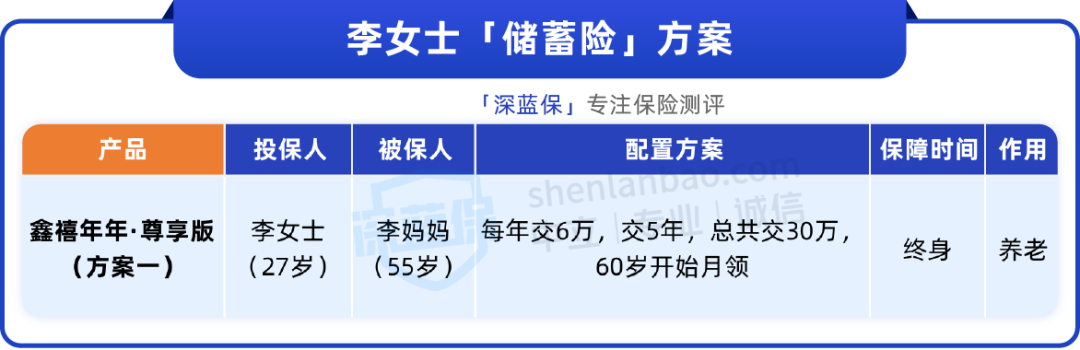

这套方案的主人公是李女士,她的父母在农村生活,都只有新农合。

她平常有给爸妈生活费,但他们总舍不得花,想多攒些养老钱。二老经常凌晨 5 点起床,开摩托车到县城打零工。

看到爸妈对晚年那么焦虑,李女士很心疼,想趁自己手里有些闲钱时,为爸妈规划养老,给他们增加安全感。

从网络上了解到年金险收益不错,而且能活多久领多久,李女士觉得挺适合爸妈,于是找到我们咨询。

她咨询的两个问题,很有代表性,能帮大家快速了解年金险,下面我们分享下。

1、年金险究竟收益如何?怎么领钱?

有些还不错的养老年金险后期复利收益能达到 3.7% 左右,将钱投入保单后,一般到 55 岁或 60 岁就可以领钱了。

它能将我们手里的闲钱,变成一笔持续稳定的收入。如果是保终身的产品还可以活多久领多久,避免“人活着,但没钱花”的问题。

这笔钱由保险公司直接打到银行卡,非常方便,很适合用来为爸妈补充养老钱。

2、年金险有风险吗,万一以后保险公司赖账怎么办?

年金险能领多少钱,领多久,都是白纸黑字写进合同的,受《保险法》保护,就算保险公司破产,也一定能领。

这类产品最大的优势就是安全稳健,将钱投入后,无论是利率下行,还是经济环境不景气,都不会影响收益。

和我们沟通后,李女士觉得挺合适,想给爸妈设计一份养老方案,下面一起来看看。

想要挑到合适的产品,我们需要了解李女士的配置需求。

李女士想买一份高收益年金险,为爸妈准备好晚年的生活费,希望越早领钱越好,而且领的钱要能覆盖他们在农村生活的日常开销。

李女士选择妈妈为被保人,领取的钱是父母共用的

筛选了多款产品后,我们建议李女士配置 鑫禧年年(尊享版),它的收益非常不错,优于同类产品。

李女士计划每年投入 6 万,交 5 年。到妈妈 60 岁就可以开始领钱了,具体收益情况如下:

从 60 岁开始,李妈妈每个月能领 1535 元,每年一共 1.8 万元,能领一辈子。

这笔钱基本能负担李女士父母在老家生活的日常开销,能让他们不干活,每月也有钱花。

这款产品收益很不错,在领取后的第 4 年,保单的总利益就达到了 30.1 万,超过了已交保费。如果领到 75 岁,总利益为 44 万。到妈妈 88 岁时,还能多领 1.8 万祝寿金。

如果不退保,一直领到 90 岁,总共能领 62.7 万,是已交保费的 2.1 倍。

毕竟这是长期规划,李女士担心万一妈妈太早离开,最后领不了多少钱。

我们告诉李女士,这份保单有身故保险金,如果妈妈中途不幸离世,可以领取已交保费或现金价值。

这套方案能让李女士的爸妈拥有一笔持续不断的现金流,她很满意。

作为子女,最幸福的就是子欲养而亲仍在。

我们都希望辛苦一辈子的爸妈,能够衣食无忧、健健康康享受晚年生活。

如果你也想为爸妈规划养老,可以考虑入手一份年金险,它能锁定不错的收益,让爸妈每月有一笔固定收入,稳稳拿钱。

以上就是今天的分享,如果你想免费为爸妈定制专属的养老方案,可点击下方卡片,预约专业老师。

2024-05-01 523

2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563 2024-04-29 502

2024-04-29 502