2024-04-22

479

2月18日,李克强总理主持召开国务院常务会议,其中提出阶段性减免企业养老、失业、工伤保险单位缴费,企业6月底前可申请缓缴住房公积金。那么这些新政会有什么影响呢?一起来看看吧。

国务院常务会议明确,阶段性减免企业养老、失业、工伤保险单位缴费,以减轻疫情对企业特别是中小微企业的影响,使企业恢复生产后有一个缓冲期。除湖北外各省份,从2月到6月可对中小微企业免征上述三项费用,从2月到4月可对大型企业减半征收;湖北省从2月到6月可对各类参保企业实行免征。同时,6月底前,企业可申请缓缴住房公积金,在此期间对职工因受疫情影响未能正常还款的公积金贷款,不作逾期处理。

在当前新冠肺炎疫情冲击的特殊时期,稳就业更是稳民生、稳经济、稳社会的核心,是上下齐聚、协力同心抗击疫情、稳步发展的重要基础。正是在上述背景下,此次会议提出要多措并举稳就业,具体来看,包括稳企业、少限制和强保障三方面举措。

稳企业被摆在第一位。毫无疑问,如果企业发展受挫甚至被迫裁员、关闭,稳就业就会受到很大影响。当前,中小微企业作为吸纳就业的大户,同时也是受疫情冲击较为严重的区域,得到了多项政策支持。本次会议提出的公积金缓缴,“三费”在一定时期内免征等政策,是此前一系列减税降费、金融支持等综合政策的延续和升级,是缓解企业成本的必要之举。在这个过程中,除了财政政策更加积极以外,金融体系实质上也发挥着结构性支撑的重要作用,对受疫情影响严重、与抗疫物资相关、符合新动能新模式要求的企业给予进一步支持,不仅坚决不抽贷、不断贷,更要对其中的优质企业发放新贷款,或提供其他必要的金融服务,以此让这些符合国家发展需要、自身具有竞争力的企业渡过难关,成为推动经济结构转型的中坚力量。

少限制则体现在“一手抓疫情防控、一手抓复工复产”期间的平衡智慧,同时也是合理简政放权在特殊时期的最佳实践。实际上,疫情发生后,政府就采取了一系列强有力的措施,在最短时间内控制住疫情,避免疫情影响进一步扩大。不少地方政府也果断采取了隔离措施,推迟复工复产时间,最大程度做到防范疫情传播。不过,与此同时,也出现了一些有争议的做法,比如部分疫情并不严重的地区实行极其严格的小区封闭制度,以至于正常的上班族或春节返乡客需要通过十多道手续才能被允许“离开”,造成了较大麻烦。有鉴于此,本次会议特别强调,农民工返岗,除疫情严重和扩散风险高的地区外,对限制劳动者返岗的不合理规定要坚决纠正。

强保障,则是指加大力度保障失业人员等弱势群体的基本生活需求。受疫情影响,部分人员出现了工作断档或就业困难,或原有企业停工甚至关闭。此次会议强调,要确保失业保险待遇按时足额发放。支持疫情严重地区开发临时公益性岗位,运用失业保险基金向失业人员发放失业补助金。当然,除了这些救急之举,引导这部分群体再就业也十分关键。为此,会议也推出了一系列推动就业方案,例如,结合脱贫攻坚和当地建设等支持农民工就地就近就业;抓紧制定高校毕业生延期录用报到方案,加大网上招聘力度;支持企业适应群众线上消费需求增加灵活就业岗位等。

疫情之下,稳就业压力增大,上述举措的加码为此后的稳就业打下了基础。对个体工商户、小微企业等减税降费,进一步简政放权、降低市场准入门槛、减少不必要的行政流程,对失业人员再就业的培训与引导,对服务业、“互联网++”等新动能行业的支持和相关就业岗位的创造,都是利在长久之计。从更长远角度来看,稳就业的最终动力,是培育适应中国经济结构转型需求的高质量人才,是以更开放、更透明、更公平的机制激活市场力量,是更好增强民生保障、创造更多的发展机会,是加快动能转换、实现经济高质量发展,这也是上述一系列政策的“初心”。

赵本山说:人生最痛苦的事情,是人活着,但钱花完了。谁都有老的那一天,如何过上一个体面的老年生活,是每个人都需要提前去考虑的事情。养老保险,大家绝对不能忽略!那么,自己交社保养老险靠谱吗?还是买份商业养老险会更划算?

社保的养老保险分为 职工养老保险 和 居民养老保险,只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险。

我们先看一下居民养老保险。

1、居民养老,要交多少钱?

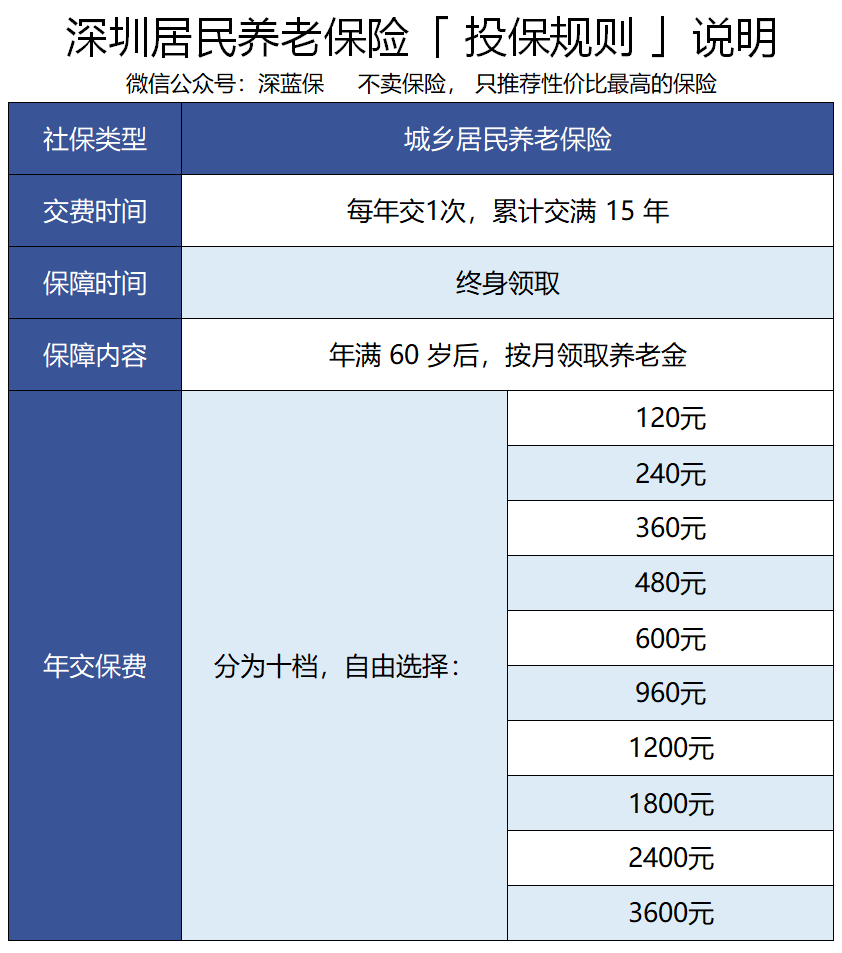

这里以深圳为例,看看居民养老怎么交钱,其他城市都大同小异。

如图所示:

居民养老的投保门槛非常低,最低每年交 120 元就能参保,而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

2、居民养老,能领多少钱?

居民养老的领取比较简单:只要累计缴满 15 年,到了 60 岁就可以按月领取养老金。

每个月领多少钱,关乎我们的退休生活品质,我们一起来算算。

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元。这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

举个例子:40 岁的 A 先生,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在 60 岁退休后,A 先生每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

A 先生在 15 年中,总共交了 5.4 万保费,退休后第 6 年就能保单现金价值超过已支付保费。如果基础养老金以后上涨了,保单现金价值超过已支付保费时间就会更快。

另一方面,由于交得少,自然就领得少,居民养老的作用是有限的。

如果经济条件还不错,多花点钱交职工养老,会不会更好一点?

1、职工养老,要交多少钱?

由于没有单位替我们分担,所有保费都得自己交。至于交多交少,可以根据规则自己来定。

我们可以在 2200-25044 元之间选择一个缴费基数,再按 22%的比例缴纳。

其中 8% 进入个人账户,退休后使用,剩余 14% 进社保统筹账户,由国家统一支配。

居民养老是按年交费的,而职工养老按月交费。同样,我们以 40 岁的 A 先生为例,他选择 10000 元为缴费基数。

每月总交费:10000x22%=2200元

个人账户存入:10000x8%=800元

保费一旦缴纳是不能办理退保的,个人账户里面的钱只能在退休后按月发放。

万一在退休前不幸身故,只可以退回个人账户的钱,其余大部分就当作给国家做贡献了,希望大家有一个心理预期。

2、职工养老,每月能领多少钱?

继续看例子,A 先生从 40 岁开始,按 10000 元的缴费基数,每个月交 2200 元,持续交 20 年,60 岁退休时能领多少钱?

职工养老金分为两部分:

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

社保局的公式很复杂,上面稍作简化,这里再解释一下:

社会平均工资:指上年度本市所有职工的月平均工资

本人指数工资:根据你的缴费记录,计算出你的工资大概是社会平均工资多少倍,例如 1.1 倍

目前,深圳的社会平均工资是 8348 元,未来的社会平均工资无法准确预测,这里保守假设按 5% 增长,20 年后是 21095 元。

如果A先生20年都是以10000元为缴费基数,他退休时的指数工资是16454元,个人账户余额是800x12x20=19.2万。

根据公式,A 先生的退休金计算如下:

个人账户养老金 :19.2万÷139=1381元

基础养老金 :(21095+16454)÷2×20%=3755元

总养老金:1381+3755=5136元/月,即 61632元/年

由于职工养老交的钱比居民养老多得多,自然在退休后也会领得更多。以后社会平均工资涨了,养老金也会跟着涨。

除了社保养老,很多人还会考虑买份商业养老年金险。如果从中选择一种,是社保好,还是商业保险好?

我们还是以 40 岁的 A 先生为例:

直接说结论:

职工养老领得多:职工养老金的特点是会跟随社会平均工资增长,可以抵御通货膨胀,一般比养老年金领得更多,保单现金价值超过已支付保费更快。

养老年金胜在稳定:职工养老金的增长是无法预测的,可能高,也可能低,而养老年金的领取额是确定的,不受政策影响。

养老年金有身故保障:万一身故,养老年金至少会退回保费,而职工养老只退回个人账户余额,而且要减去你已经领取的金额。

因此,很难说哪种养老金就一定比另一种好,不同的情况会有不同的结论,具体如何选择,需要自己来定。

先生

女士

获取验证码