i无忧2.0

常见病投保宽松

6928

6928

最近,存款“特种兵”引起网络热议。

在银行陆续下调存款利率后,有江苏市民发现在上海存钱利息更多,于是拿着几十万跨省存款。

最近找我们咨询理财产品的朋友,也都希望手里的闲钱能放在收益高、又安全的地方。

今天,我们就给大家送上 6 种安全理财的方式,再看看短期和长期怎么存收益更高。

不管你手里有几万还是十几万,想存几个月还是几年,今天的文章能帮你多赚 30%,下面一起看看:

短期的钱怎么存,收益更高?

长期不用的钱怎么投资,收益更高?

市面上,有哪些高收益产品?

对很多朋友来说,能想到既安全又有收益的理财方式,就是存银行。

把钱存银行,也几乎是刻在中国人 DNA 里的事情。并且不管银行的存款利率怎么变,大家还是会存进去,雷打不动。

以最近人民银行公布的数据为例,今年一季度,全国人民的存款又多了 9.9 万亿,同比去年多了 2 万亿,银行给中国人的安全感可见一斑。

但说实话,同样的钱存银行,选择的方式不一样,收益也天差地别。

下面,我们以 10 万为例,用目前 4 种主流的短期银行理财方法,帮大家算算放在哪里收益更高:

从表格中,我们可以看到差距很明显:

10 万块丢进银行存活期不管,一年到头只有 250 块钱的利息。

如果存定期打理,在利率较高的工行存五年,就有 1.5 万的利息,平均每年有 3050 元的利息。打理和不打理,收益相差 12 倍。

有的朋友会觉得,存三年五年太久了,有没有时间灵活一些、利息也很高的方式?

这类朋友,可以看看银行 APP 基本都有的“活钱管理”,它属于 R1、R2 低风险的理财产品,封闭期较短,收益也比较高。

以工行收益较高的产品为例,利率高达 4.24%,10 万存一年就有 4240 元的利息。

不过要注意,这类银行理财产品风险虽然低,但它的收益是浮动、不保本的,不是稳赚不赔。

对比完短期的收益,我们再来看看:如果是 5 年以上,钱怎么打理收益更高。

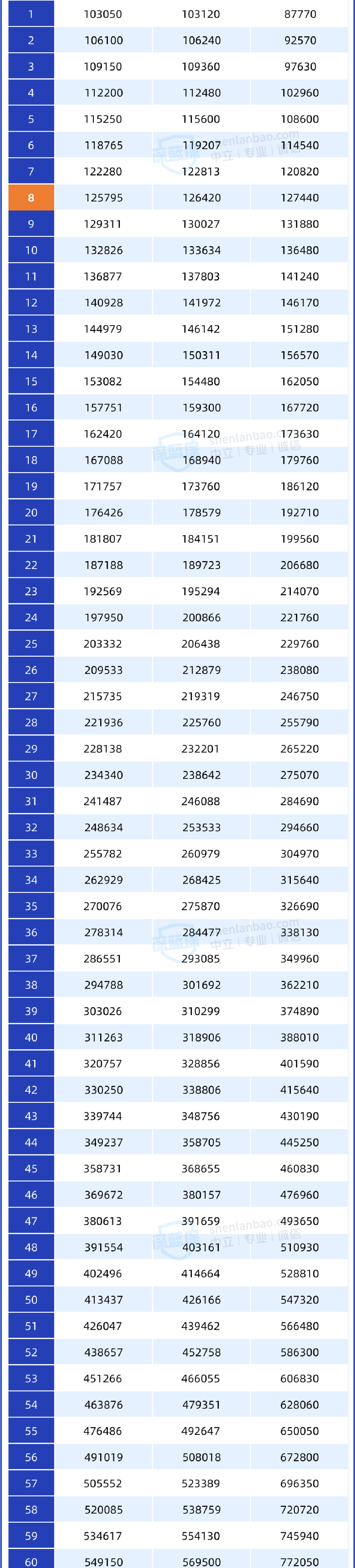

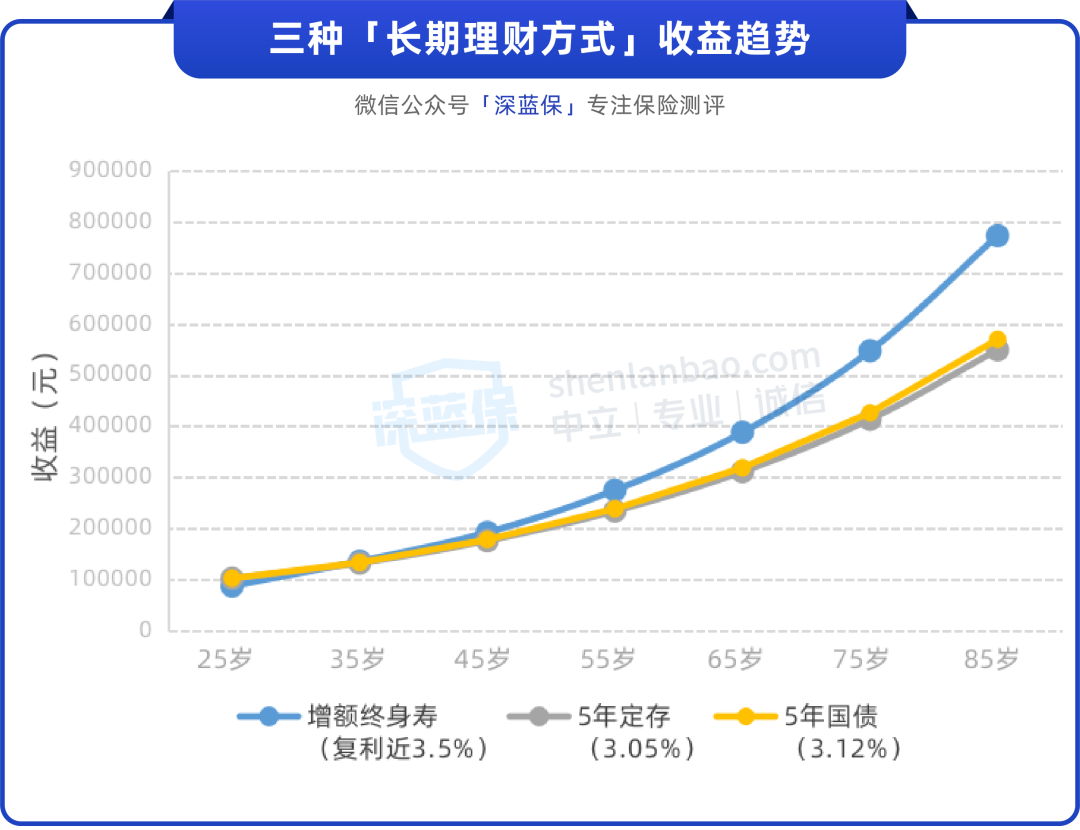

同样是保证安全、还有较高收益的前提下,我们以银行定期存款、国债、增额终身寿这三种方式来对比。

表格增额寿以 25 岁女性,一次性投入 10 万闲钱到收益较高的康乾 3 号·瑞祥人生为例。

下面一起看看,它们复利的详细收益情况:

从表格可以看到,前 7 年收益最高的是国债,利息高达 2.2 万。从第 8 年开始,增额寿的收益就把银行定存和国债甩在后面:

第 20 年:增额寿多了 14131~16284 元

第 25 年:多 23322~26428 元

第 30 年:多 36428~40730 元

......

不过,这是在假设银行和国债利率不变的情况下计算出来的,按近十几年的情况来看,未来银行和国债的利率大概率会持续走低,实际收益也会比表格演示的更低。

但如果我们把闲钱投入增额寿,可以锁定利率,一辈子都不会变。这也意味着,持有增额寿的时间越长,它和银行、国债的收益差距就越大,我们拿到的也越多。

另外要注意,增额寿如果在短期内退保,会有亏损的风险。

我们也做了一张收益趋势图,大家可以直观感受:

总的来看,如果大家只想存个 5 年、10 年,可以优先考虑国债,前期它的收益更高。如果抢不到国债,可以考虑银行定存。

如果想把钱放得更久,可以考虑增额寿。它的长期收益能达到复利近 3.5%,而且是终身锁定。

基本就是,我们投入之后,啥也不用干就有源源不断收益。

举个例子,25 岁女性把 10 万一次性投入康乾 3 号·瑞祥人生,40 岁就有 16.2 万、50 岁有 22.9 万、60 岁有 32.6 万。要知道,我们最初只投入了 10 万块钱。

并且增额终身寿险是把收益写进合同的,受法律保护。我们后期可以根据合同约定,按自己的需求领出来用。

如果你对这类复利收益接近 3.5% 的增额终身寿产品感兴趣,可以点击文末卡片咨询。

对于有长远打算、这笔钱预计在 10~20 年后才使用的朋友,就可以考虑增额终身寿。

我们也帮大家筛选了几款,目前收益处于“第一梯队”的增额寿产品,下面一起看看:

直接说结论:

追求收益高的朋友,可以优先考虑 增多多 3 号(泰山版),按表格的交费方式,后期收益率能达到 3.48% 以上,现金价值较高。

金满意足 3 号 也不错,它还可选择双被保人,比如父子一起投保。如果其中一名被保人不幸身故了,合同仍然有效,现金价值依然会继续增长。

如果是男性朋友,可以考虑 康乾 3 号·瑞祥人生,它趸交的收益很高。30 岁男性,趸交 5 万,第 30 年收益率有 3.499%,很有优势。

大家如果想详细了解增额终身寿产品,可以点击文末卡片,有专业的理财规划师协助解答。

对于大多数人来说,存钱就是一种寻求安全感的本能,正所谓手里有粮,心中不慌。

而理财,则是希望这笔钱能像滚雪球一样,越滚越多。

如果你想了解更多的存钱小技巧,可以点击下方卡片,预约专业的规划师进行“1V1”服务。