达尔文9号

有机会返还保费

7199

7199

随着 3.5% 定价的保险大规模停售,我们进入了 3.0% 时代,储蓄险收益随之下降不少。

那么储蓄险还有优势吗?

答案是肯定的。如今存款、国债利率纷纷跌破 3%,而利率还在持续下行,未来可能更低,能够锁定几十年 3% 复利的储蓄险,长期收益更胜一筹。

如果你想做长期资产规划,比如积攒一笔钱、准备自己的养老金,仍旧可以考虑储蓄险。

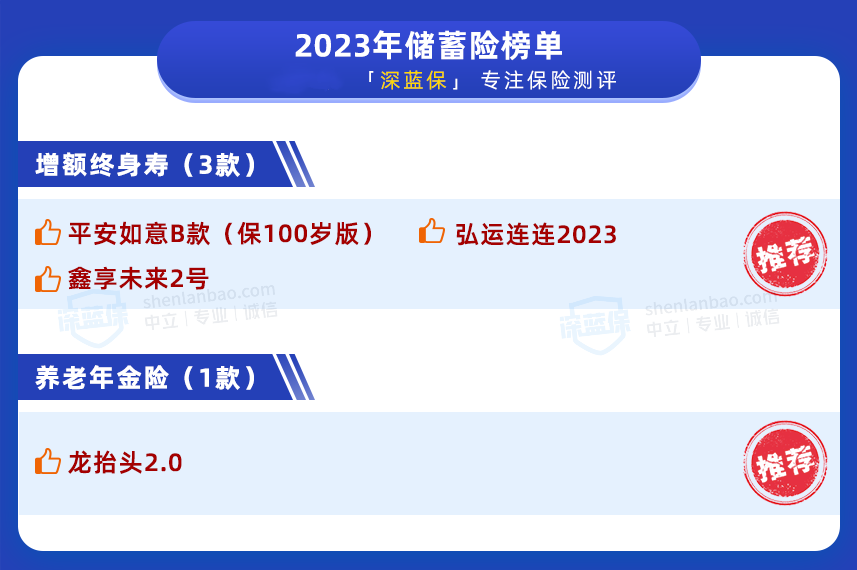

今天我们为大家筛选了首期 3.0% 储蓄险榜单,主要分为两部分:

简要结论如下:

增额寿,类似一个资金账户,里面的现金价值会不断增长。它主要有两点优势:

长期收益可观:长期收益率接近复利 3%,并且收益写进合同,不受利率下行影响;

用钱比较灵活:想用钱时可以“减保”拿出部分现金价值,时间和金额都很灵活,剩余的现金价值还能继续增值。

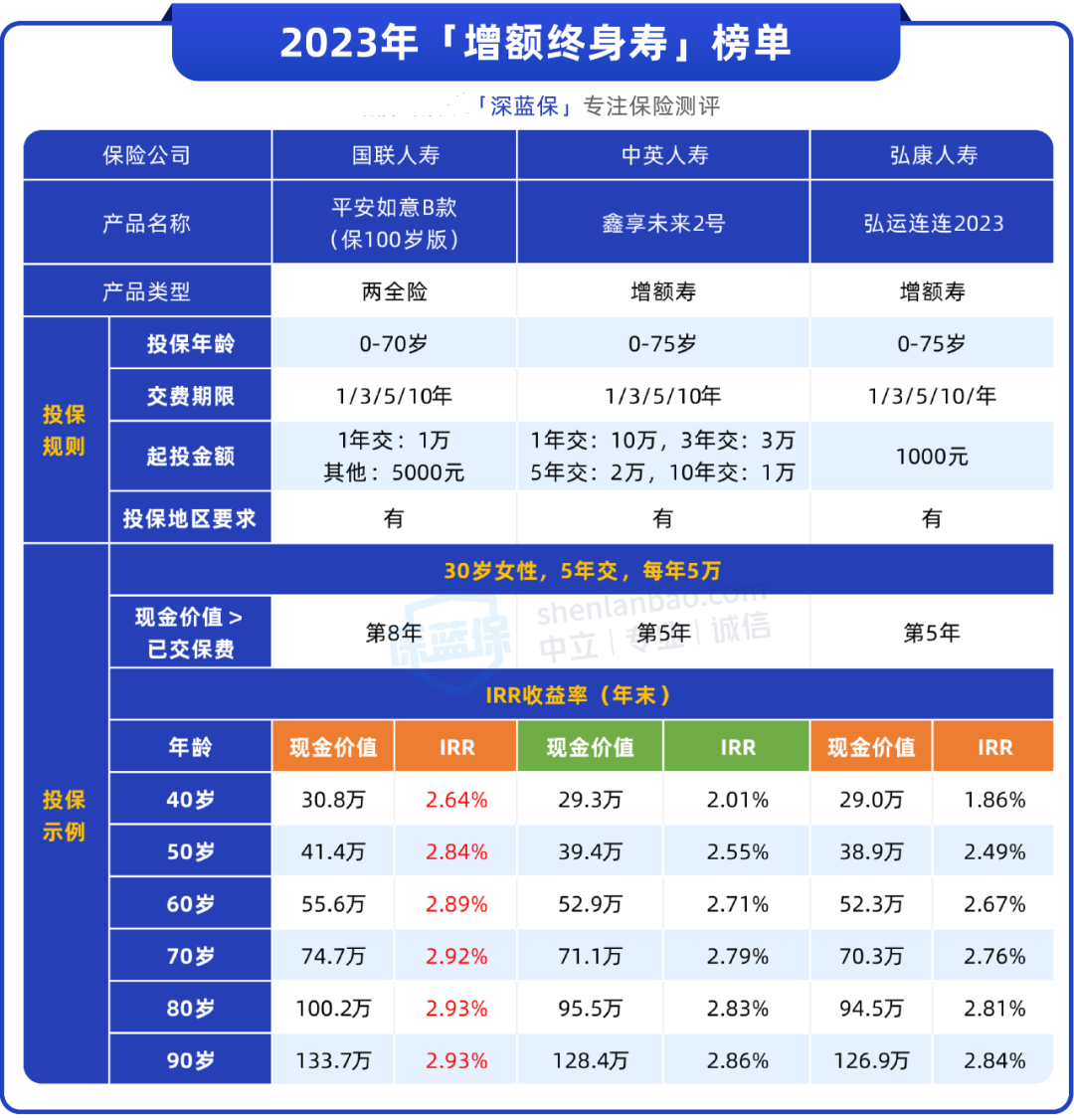

我们筛选了 3 款不错的产品,以“30 岁女,每年交 5 万,交 5 年”测算了收益,具体如下表:

表格中部分产品每年最低 1000 元就能买,大家可以按照个人情况考虑交费金额。

① 平安如意B款(保100岁版):长期收益高

平安如意 B 款 由国联人寿承保,是两全险,到 100 岁会给一笔钱,然后合同结束。

但实际上,它的用法和增额寿相似:现金价值不断增长,而且可以减保。也就是说,我们不需要等到 100 岁,中途就能拿钱出来。

这款产品第 30 年收益率就有 2.89%,是 3 款产品中最高的,可以作为首选。

不过这款产品减保较严格,每年不超过已交保费的 20%,比如交了 25 万,每年最多拿出 5 万元,而第 30 年现金价值就有 55.6 万了。

② 鑫享未来2号:现金价值超过保费的时间快

鑫享未来 2 号 由中英人寿承保,按照表格中的交费方式,第 5 年初保费刚交完,第 5 年末现金价值就能超过保费,非常快,而前面那款产品需要 8 年。

如果你在意现金价值超过保费的时间,可以考虑这一款。

表格中还有一款弘康人寿的 弘运连连 2023,现金价值同样在第 5 年末就能超过保费,收益率稍微低一些,可以作为备选。

如果你想了解产品详情,或者按照自己的预算对比收益,可以点击文末的卡片,预约专业顾问 1V1 咨询。

养老年金险,只能到固定的年龄(如 60 岁)领固定的钱,因此只适用于补充养老金。

其中,保终身的养老年金险,可以活多久领多久,转移长寿的风险,这也是其他产品不具备的功能。

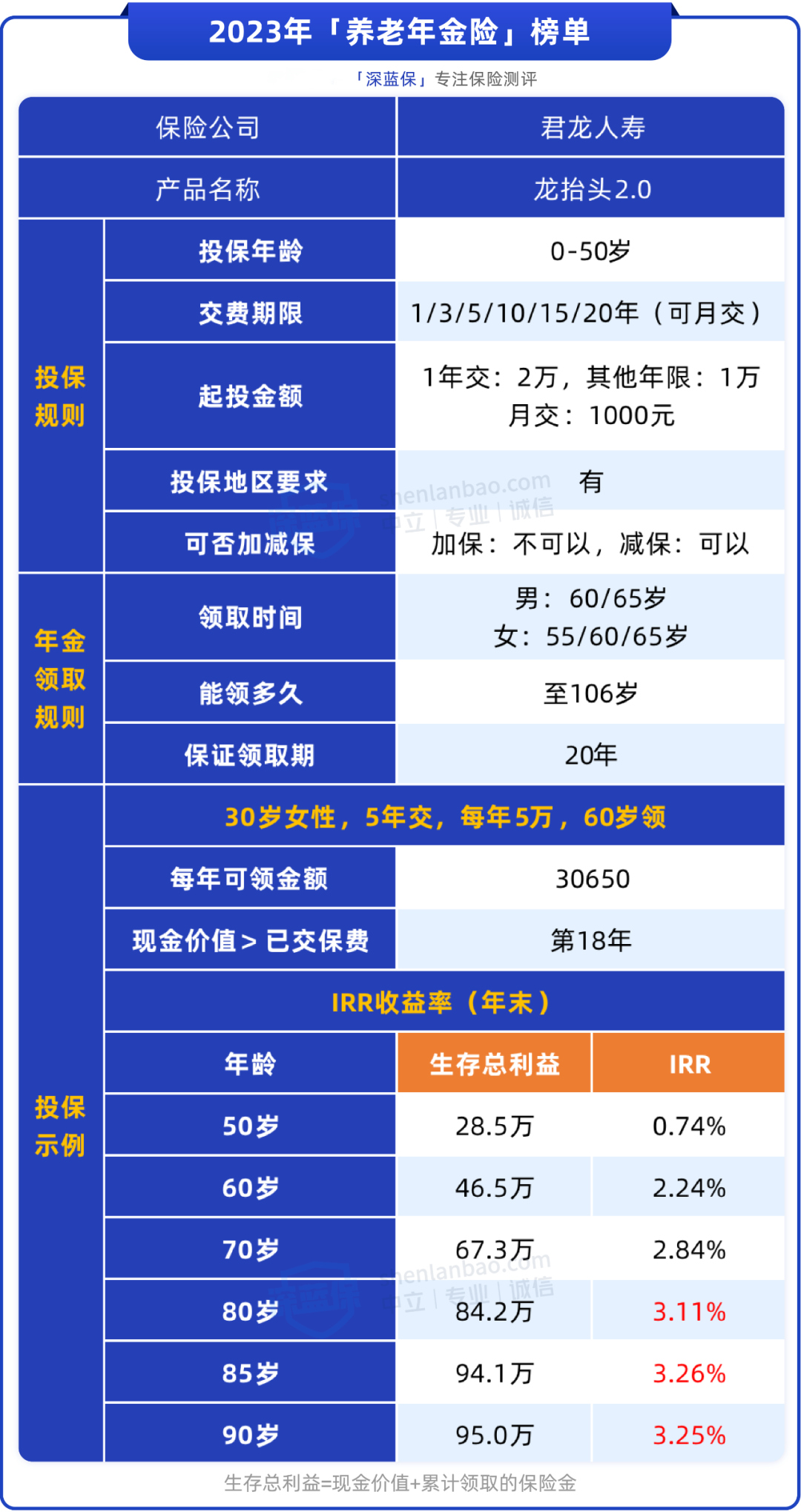

我们筛选了一圈,目前好的养老年金险并不多,本着宁缺毋滥的原则,这里主要推荐一款 龙抬头 2.0,以“30 岁女,每年交 5 万,交 5 年”测算了收益,具体如下表:

这款产品由君龙人寿承保,按照表格中的交费方式,到 60 岁及以后每年可以领到 30650 元,最长能领到 106 岁。

另外,这款产品的现金价值一直持续到 85 岁,比如 80 岁身体不太好,可以退保一次性拿到近 20 万元。

最后,它保证领取 20 年,比如领了 5 年钱就去世了,保险公司会把剩下 15 年的钱约 46 万一次性给到受益人,我们不会亏钱。而如果人活着,可以一直领钱。

对以上储蓄险感兴趣的话,也可以点击文末卡片查看。

随着利率不断下行,手头有一份锁定终身利率的储蓄险,要安心不少。

但买储蓄险前,大家一定要深思熟虑,除了符合自己的需求还要能交得起,毕竟一持有就是十几甚至几十年。

如果你对储蓄险感兴趣的话,可以点击下方卡片,咨询专业的规划师为你解答。