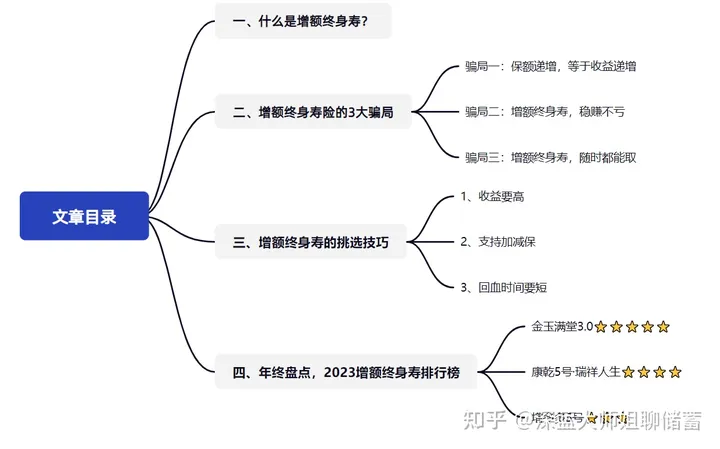

i无忧2.0

常见病投保宽松

7382

7382

银行存款利率进入“2时代”,理财型保险产品成了香饽饽~

火爆全网的增额终身寿险,具有“保本+复利”的特点,大家都说好,连银行都在猛推!

毕竟收益写进合同,复利接近3%,谁不爱呢?

但,不是所有增额寿都是3%!

我们对市面上各大、小公司的增额终身寿险,都进行了全方位测评。

增额寿有什么坑?要怎么选?哪些产品值得买?在这篇文章里,别人愿意跟你说的,和不愿意说的,我们都毫无保留地讲给你听了。保证你看了不迷糊!

增额终身寿险含义拆分来看,有3个关键词

增额——复利增值;

终身——一辈子;

寿险——强调它是保险,受保险法保护,有监管兜底,一定能拿到钱。

总结一下就是:

增额寿,稳稳一辈子利滚利,终身复利收益能接近3%!

下面我们也梳理了增额寿的特点,供大家参考:

增额寿听起来蛮不错,但我先泼盆凉水。

不夸张的说,几乎很少有人会把它的缺点先告诉你。

当兜里都揣着明白的时候, 别人就骗不到你了~

看完增额寿的这几大缺点后,还想买,才是很真正适合你。

增额寿的这3大误区,要是不注意,可能就掉坑了!

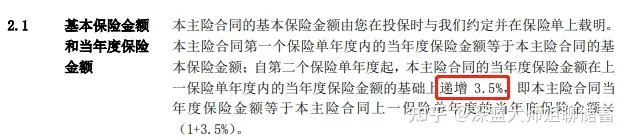

“这个产品是3.5%递增,已经写进合同了。”

所以很多人就以为,自己是收益也是按 3.5%来增长。

如果是这样,恭喜你,成功踩中第一大坑。

这究竟咋回事?我们来直接看条款:

某增额终身寿产品条款

条款中的确写明了按3.5%复利增长,但“3.5%”指的是保额增长率,与到手的收益无关。

与我们实际收益挂钩的,是“预定利率”,目前预定利率最高为3%。

2023年7月31日,监管把定价利率高于3%的产品都下架了,也就是说,目前保险最高预定利率为3%。

“保额增长率”与“预定利率”很容易被混淆,因此大家一定要看清楚条款了。

增额寿绝对不会亏钱?未必。

增额终身寿通常需要 5~10 年的时间,现金价值才会超过已交保费,如果在这期间退保,就得承担一定损失。

从上表我们能看出,小A虽然是一次性交了30万,但她的保单到了第六年,现金价值才超过她的保费8千块。

这也意味着,小A如果在36岁前急用钱退保,就会有亏损。

请记住一点,任何理财保险,“收益”都是体现在中长期。

越早退保,现金价值越少,甚至出现亏损,反之,到手的钱就会像滚雪球一样,越滚越大。

因此,短期需用钱的人,不建议买增额寿。增额寿更适合想要稳健理财、有养老、隔离婚前财产等需求的人。

业务员在推销增额寿的时候,都会说它很灵活,还能取部分钱应急。

这句话是没错,但如果你以为增额寿可以随取随用,那误解可就大了!

灵活性方面:与年金险比,它是灵活的;与银行存款比,又不如银行。

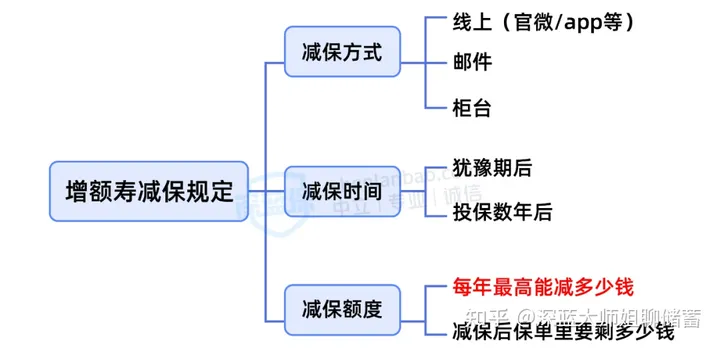

增额寿不能像银行一样,能随时取钱,它“取钱方式”通常有两种:一次性全取、取一部分。

一次性全取:相当于“退保”,退保基本没什么要求,唯一要考虑的就是前期退保会不会亏。取一部分:也就是“减保”,减保能取一部分的钱来用,剩下的能继续增值。

对于大多数人来说,减保的需求会更大些。不同产品的减保规定不一样,重点留意这3方面:

“减保额度”是需要关注的重要内容,关系到我们每年最多能取多少钱。在第三部分,我们会重点讲哦~

总之,咱们在买之前,一定要看清楚减保规则,别急用钱时才追悔莫及!

知道了以上3个坑,我们再来看看如何挑选到一款好的增额终身寿产品。

一切的投资,都是为了让钱生钱,增额终身寿也是一样。

我们主要先从产品收益率来看。

IRR,是衡量收益率的指标,代表了实际收益率。

不管是基金定投、分期付款还是增额寿收益,都可以通过IRR计算出来。

如果增额寿的IRR不到2%,收益不如存银行高;如果增额寿的IRR接近3%,收益比存银行更香;如果增额寿的IRR有100%,只要保费够多,就离成为中国首富不远了;

聊完收益率,要想知道你实实在在能拿到多少钱,唯一需要看的就是“现金价值”。

我们以“增多多 5 号”为例,26岁女,每年交1万,交10年,一共10万,收益情况如下:

由表可见,在保费交完后第一年(保单的第10年),保单的现金价值就已经超过已交保费,36岁她能领到11.6万,到了70岁,到手的钱是保费的3倍。

结合保费+现金价值+IRR,就能得出最后实际的收益啦。

我们再多嘴提醒一句,大家至少要有10年以上长期闲置的钱,才要来考虑增额寿,尽量长期持有,这样到手的钱才会像滚雪球一样,越滚越大。

增加保额是加保、减少保额是减保。

其中,减保最为重要,加保属于锦上添花,没有也不强求。

加保产品:少部分产品可以加保,且大多产品没写入条款。

建议大家在投保前,要慎重考虑好保费支出,不要依赖加保功能。

减保产品:大部分产品支持减保,有写入条款的产品更好。在收益差不多的情况下,尽量选择减保条件更宽松的产品。

常见的减保规则有4种,最终到手的钱大不相同,具体如下:

我们以30岁女性为例,趸交100万,从50岁起,每隔10年,都按最高额度减保一次,连续减 5 次,每次减保能拿到手的金额如下:

注意,以上案例只是给大家做参考,具体还是以实际产品为准。

我们整理了3款优秀增额寿的加减保规则,对比如下表:

“康乾5号·瑞祥人生”和“增多多5号”都支持将减保写入条款中,不支持加保;

“金玉满堂3.0”支持加减保,但都未写入条款中,减保灵活性方面,“金玉满堂3.0”没有同类产品 20% 的限制,将减保发挥到了极致!

回血时间,也就是现金价值>已交保费

具体到增额寿上,想要“不亏钱”,需要符合2种情形:

①底线:现金价值>已交保费②收益:现金价值>无风险资产的收益,比如银行存款。

产品之间的“回血”时间不同,一般在5~10年,我们以下面3款增额寿为例:

趸交,“康乾5号·瑞祥人生”只需4年就会超过保费;

3年或5年交,最早也需要6年才能超过保费;

而10年交,最快也要在保单的第10年才能回本。

能持有这么久,可以视为最基本的“不亏钱”。

但我们要提醒大家,回血虽重要,但远不如现金价值、加减保规则重要!

以上3点挑选技巧的重要程度排位:收益高>支持加减保>回血时间。

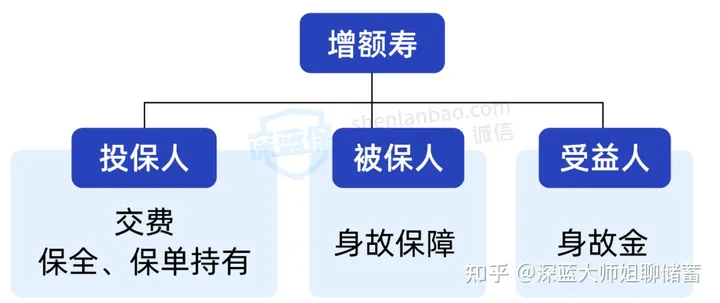

此外,大家还可以关注投保规则中的“健康告知”。

“被投保人”如果因身体问题不能通过健康告知,可以换成配偶或孩子。

要强调的是,投保人才是增额寿的掌控者,是最后领现金价值的人,而身故保险金只能给到“被保人的受益人”。因此,增额寿也常被用作“财产隔离”。

结合以上避坑要点+挑选原则,我们来看看2023年哪款增额寿最优秀~

我们经过一个月的测评,最后选出了最优秀的3款增额寿,分别是:金玉满堂3.0、康乾5号·瑞祥人生、增多多5号。

它们的收益都遥遥领先!产品细节如下:

我们来看看,它们都有哪些特点:

【保险公司】:弘康人寿

【入选理由】:门槛低,收益高,减保灵活

【保费门槛】:1000元起投

【收益表现】:60岁时IRR收益率2.89%。其他交费期的收益率,表现都很不错。

【保全规则】:减保;保单贷款;第二投保人;保费垫交;减额交清;

●减保:减保灵活性非常高,减保后,保单还剩 500 块现金价值就行,而大多产品减保有总保额/保费的20%的限制。

金玉满堂3.0减保条款

●保单贷款:可以找保险公司贷款,最高可贷款80%的现金价值,用完还回去,不影响保单增值。

●第二投保人:如果投保人身故,第二投保人可以自动继承保单,享受保单的全部权益。

●保费垫交:现价余额垫交,视同贷款。

●减额交清:拿当时的现金价值充当以后的保费,保障依旧有效,但保额会相应减少。

这个可能不太好理解,我们再举个例子。比如:你贷款买了一套 100 平的房子,几年以后还不起房贷了,开发商给你换成一套 30 平的房子,也不用你再还房贷了。

【不足之处】:减保规则未写入条款,未来可能会有变化,以实际投保时的规则为准。

【适合人群】:适合大多数朋友、用钱灵活性需求高的朋友

【保险公司】:富德生命人寿

【入选理由】:大公司产品,男性收益高,现金价值增长快

【保费门槛】:2000元起投

【收益表现】:30岁男,保费分3年交,年交5万,第5年现价就超过已交保费,70岁时IRR收益率3.0%。

【保全规则】:保单贷款

【不足之处】:减保要求每年不超过已交保费的20%。

如果急用钱,可以通过“保单贷款”解决资金问题。

贷款人必须是投保人本人,如果被保人与投保人不是同一人,还需要被保人的书面签字同意(未成年子女暂不需要)。

《中华人民共和国保险法》第三十四条:以死亡为给付保险金条件的合同,未经被保险人同意并认可保险金额的,合同无效。按照以死亡为给付保险金条件的合同所签发的保险单,未经被保险人书面同意,不得转让或者质押。父母为其未成年子女投保的人身保险,不受本条第一款规定限制。

【适合人群】:追求长期(40年以后)收益的朋友

【保险公司】:海保人寿

【入选理由】:收益稳定,无论几年交,后期收益率都能达到 2.96%

【保费门槛】:趸交3万起,年交1万起。

【收益表现】:60岁时IRR收益率在2.92%,在同类产品中收益居前

【保全规则】:保单贷款;第二投保人

【不足之处】:减保要求每年不超过已交保费的20%

同样,也可以通过保单贷款解决资金问题。

【适合人群】:追求中期(20-30 年)收益的朋友

近几年,银行降息,股市动荡,而保险的收益是白纸黑字写在合同中的,具有法律效益,稳定且确定领取,非常难得。

我们最后再借用巴菲特的一句名言:

投资最重要的三件事,一是保住本金,二是保住本金,三是记住第一点和第二点。

做好这件事,你就超过大部分人了~

如果你想了解更多的储蓄险,可以点击下方卡片,预约1对1的保险咨询服务~