i无忧2.0

常见病投保宽松

7382

7382

这段时间,有不少在3.5%时期的爆款增额终身寿险,都在3%时代,推出他们的“续作”。

例如增多多5号、金玉满堂3.0、金盈卫2号等,都是3.5%时期的“网红”。

最近,富德生命人寿推出——康乾5号·瑞祥人生,2000元就能轻松上车,收益简直贴着天花板设计。

这篇文章就来聊聊,康乾5号·瑞祥人寿增额终身寿险收益怎么样,有哪些优缺点。

我把康乾5号·瑞祥人生的产品形态,整理成一张表格,并以30岁女性、5年交、每年交5万为条件,测算一下它的收益,给大家参考:

单看表格,可能看不出这款产品有哪些特点,接下来,咱们来仔细点评一下康乾5号·瑞祥人生:

大部分人挑选增额终身寿险,首先要看的就是收益有多少,买了之后增值怎么样。

康乾5号·瑞祥人生的收益,和其它同类产品横向对比,收益也是十分能打的。

前期的收益对比其它产品也并不逊色,到后期更是遥遥领先,无限接近3.0%。

为了方便对比,上面几款产品都是以30岁女性、5年交、每年5万来测算。

不同性别、不同年龄、不同的缴费方案,最后得出的结果可能会不太一样。

如果是男性投保康乾5号·瑞祥人生,那么优势更大,中后期收益可以达到预定利率天花板——3.0%。

康乾5号·瑞祥人生增额终身寿险,如果选择1/3/5年交的话,现价在第5年就能超过保费了。

在后期收益表现这么好的情况下,前期封闭期还能这么短,在增额终身寿险当中实在是非常难得。

如果担心买了增额寿后,遇到急需用钱的情况却没有钱能用的话,康乾5号是很不错的选择,封闭期短,我们用钱也不会太被动。

除了收益很可观之外,康乾5号·瑞祥人生的投保规则也十分宽松。

最长支持20年缴,最高接受70岁投保。

虽然70岁投保,已经没有多少时间可以用来让财富增值,但可以通过给儿子投保或指定受益人的方式,让家庭财富精准传承。

不过,康乾5号·瑞祥人生增额终身寿险投保前需要过健康告知,虽然问询的内容不多,但70岁的人有可能过不了健告。

为了吸引用户投保,很多保司在推出增额寿的时候,都会附送增值服务,康乾5号·瑞祥人生也不例外。

康乾5号·瑞祥人生的增值服务主要为健康服务,有在线问诊、健康测评、预约挂号等。

身边有人生过大病的朋友就知道,很多资深医学专家,平时都是一号难求的。

预约挂号服务对接的医院基本囊括了国内大部分三甲医院,如果自己或家里有人生病,需要挂专家号,这份增值服务或许能助一臂之力。

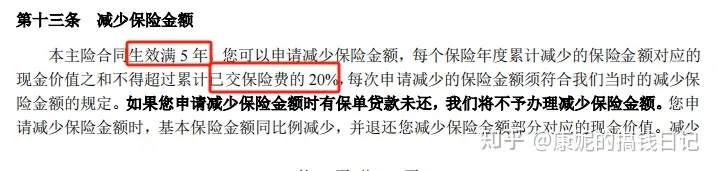

康乾5号·瑞祥人生增额终身寿险,一个小小的不足,就是减保规则比较严格。

前5个保单年度不允许减保取现,而且每年只能减少已交保费总额的20%。

举个例子,30岁女性,5年交,每年交5万,需要35岁之后才可以减保,而且每年只能通过减保取现领取5万。

如果超过这个额度,那就只能直接全额退保了。

不过呢,灵活性低,也并非没有好处,可以帮助我们管住手,不要忍不住把现价拿出来花掉。

尤其是给自己攒养老钱,给孩子攒十几年后的教育金的,灵活性低一些,反而能帮我们强制储蓄。

如果实在急用钱,也可以通过保单贷款的方式,向保司贷一笔钱,利息会比市面上的贷款低很多。

很多人都只知道,增额终身寿险可以用来规划孩子的教育金或自己的养老金。

但具体实操是怎么样的,并不清楚。

这篇文章,就那康乾5号·瑞祥人生来举例,看看如何用增额终身寿险来规划家庭资金。

当然了,每个人的家庭情况都不一样,例子也只能作为参考,如果想得到更具体的建议,还是得找我们聊聊哦~

小康女士在30岁,孩子出生这一年,投保了康乾5号·瑞祥人生增额寿,每年交5年,交5年,总共缴纳25万保费。

到48岁这一年,孩子18岁,刚好上大学,小康每年减保取现3万用来供孩子读大学,连续减保取现了4年,总共12万。

本科4年毕业后,孩子没有再继续读研究生,所以小康也就没有再动这笔钱。

等60岁的时候,小康退休,每年减保取现3万,足够维持基本生活开销,一直领取到76岁,最后领取了保单现价剩余的4千,总共领取48.4万。

整个过程,小康只缴纳了25万,最后总共减保取现了60.4万,是已交保费的两倍多。

如果孩子在本科毕业后想继续深造读研究生或出国留学,小康也可以继续减保取现,支持孩子的学习。

或者用来做婚嫁金、创业金,都可以,根据家庭的情况灵活变通。

不论怎样,有这样一笔钱在,不管遇到什么事,心里都会踏实得多。

毕竟,对普通人来说,钱是人的胆嘛。

前阵子跟一个以前同事过的大姐吃饭,大姐说,年轻时因为人情,跟家里的亲戚买了一份教育金。

当时什么也不懂,买完之后保单就扔到一边去,最近孩子上大学了才想起来。

每年可以领取几万块,用来给孩子交学费、生活费绰绰有余,甚至还能剩下不少。

因为这两年老公做生意投资失败,家里日子过得紧巴巴的,这份十几年前出于人情买下的教育金,倒是救了急。

大姐打出生起,父母经济条件就好,从小不缺钱花,从没想过人到中年,差点连孩子的学费都拿不出来。

可见,对于一些必须要花的钱,如孩子的教育金、自己以后的养老金,不能抱着“到时候就会有”的心态。

不然,真的会被生活打一个措手不及。

如果你看完这篇文章,对康乾5号·瑞祥人生感兴趣,或者想了解其它保险产品,欢迎随时点击下方卡片来找我们咨询哦~