i无忧2.0

常见病投保宽松

7544

7544

“有50万存款,是什么概念?”

招商银行2022年年报显示,该行个人客户共1.84亿户,其中仅有约2.3%的客户,资产在50万元及以上。

换句话说,如果一个人已经有了50万存款,那Ta大约已经跑赢了全国90%的人。好不容易攒了点钱,怎么打理才能既安全又有收益?

今天,我们就和大家聊聊:50万存款,如何理财最靠谱?

在很多人的观念里,从零开始攒钱很难,但积累了“第一桶金”后,“钱生钱”却很容易。可事实真的如此吗?

说个真人真事,朋友小陈,没到30岁就凭借自己的努力,攒下了近百万的存款,周围人都羡慕不已。

后来他听人介绍,花50万买了一款融资产品,预期年化收益率10%,1年后连本带息大概能收到55万。

但让人没想到的是,这款产品给暴雷了,到期后小陈不但没拿到收益,就连本金也打了水漂。

“辛辛苦苦攒的钱,一夜之间全没了……这事搁谁身上能受得了?”伤心痛苦之余,小陈将产品发行公司和股东等都告上了法庭,希望能要回这55万。

一番折腾后,小陈终于赢了官司,但即便如此,他也没收回来一分钱。因为被告的产品发行公司及股东等,都已被法院列为“老赖”。而小陈的这笔钱,可能永远都追不回来了。

有理财意识当然是好事,但实际操作起来却没那么简单,现实中跟风投资瞎理财,最后败光家产的事情,也有不少。

所以,咱们在做任何理财规划前,务必都要树立正确的投资理念。高收益往往意味着高风险,如果只盯着收益,不看自己能承受多少风险,真的很容易“越理财越穷”。

尤其手中的钱越多时,就越要多关注安全性。只有这样,才可能从现在有钱,变成一直有钱。

有了正确投资观念加持,接下来我们聊聊具体理财思路,手上有50万的存款,怎么打理最好?

虽说每个人实际情况、目标等都不一样,实际怎么规划因人而异,但在大方向上也有方法可循,其中这两步尤其关键:一是做好风险控制、二是搭建投资组合。

1、做好风险控制

风险无处不在,防范决定成败。只有提前做好风险控制,才能从根本上保证大家的财务安全。而把控风险,主要分两步:

第一步,规划紧急备用金。用于日常支出和突发情况,建议金额足够6个月以上的家庭开支。

这笔钱最重要是流动性好、风险低,急用时可以随时拿出来,同时也能有点收益。因此,可以放入余额宝、微信零钱通、短期低风险银行理财等。

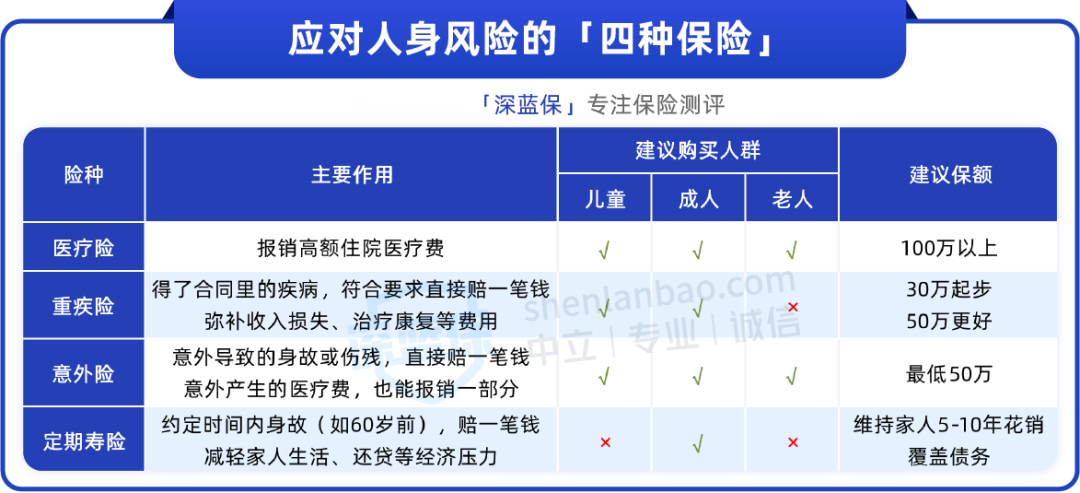

第二步,配好必要保险。没有保险,辛辛苦苦积攒的财富,可能随时因为一场大病、一次意外而消失。因此,每个人都需要做好基础保障。

除了人人必备的医保,建议大家优先考虑以下4类保险:

买齐这些险种,基础保障就很全面了,能帮忙应对大多数人身风险。

安排好应急资金、买保险的钱,堵住潜在风险后,剩下的钱,就可以用来搭建我们的投资组合。

2、搭建投资组合

投资组合,其实就是将钱分配到不同种类产品中,来平衡风险和回报。比如“攻守兼备”的投资组合,就适合大多数普通人参考。

那什么样的投资组合,可以被称为是“攻守兼备”呢?

举个例子,假如我们把手里的钱都投到非常安全的产品中,只“防守”,没风险但会存在收益低的问题;如果都投到高风险产品上,有可能获取高回报,但也有可能失利而全盘亏损……

最好的办法是分成两个账户:一部分投入安全渠道,即稳健账户,比如存银行、买储蓄险;一部分拿去冒险,即进取账户,可能会产生更高收益,就算没有也只是损失部分,不会要命。

通过这样“有攻有守”的组合,不光降低了投资风险,同时也有望获取更高回报。

不少投资大咖们也确实是这么做的。股神巴菲特就曾说过,“我永远把大部分资金放到安全稳妥的渠道上,我也永远保持对高风险的小额追逐。”

具体到个人,实际怎么操作,各个账户占比如何分配,还得结合自己的风险承受能力、家庭状况等因素,来做相应规划。

接下来,我们就以年龄段做区分,来看看不同群体的一些共通的打理方式。

不同年龄段人群,风险承受能力和资金使用需求不同,因而打理侧重点也有差异。接下来我们针对具体的50万,说说不同年龄段,适合的打理方法。

1、二十多岁年轻人

二十多岁已攒下50万,说明工作收入和能力都非常不错,属于同龄人中的佼佼者。

这个阶段的朋友负担小,之后收入也有望不断提升,其中一些人的风险承受能力也相对较高,适合进行更积极的产品配置,比如进取账户可以多配置点。

除了各种固定收益的理财,像基金、股票等高风险高收益类型的投资,也可大胆试,积累投资经验。

就算亏了,交了学费,明白哪些不适合自己,将来也能少走弯路。毕竟20多岁亏和50岁亏,后果可差远了……

同时,这个年龄段,配置基本的保险也很重要。一来越是年轻,买保险相对越容易,价格也更便宜;二来,早点买也早点有保障,可以更安心。

另外,还要记得准备笔应急资金,让你无惧变化,有能力和不值得的工作说“不”,即使短期内找不到下一份工作也不用着急。

2、三四十岁中年人

三四十岁,也是大家常说的“中年危机”阶段:上有老、下有小,身边都是依靠你的人,随时都有用到钱的地方……

这个阶段最重要的就是稳!只有各方面都稳了,才能更好地照顾家人、应对生活中未知的风险。那怎么才能做到“稳”呢?答案是以“守”为主。

一来,前面提到的买保险,就是一种很好的守卫方式。如果年轻时没买,三四十岁时更要关注。

毕竟到这个年纪,体力和精力都不似以前了,身上的担子却越来越重,要是没有保险作基础,一旦出问题,很容易影响整个家庭。

除了自己和另一半的保险,父母和孩子同样也要考虑。只有把家人的保障都落实了,幸福的后方才算稳固。

二来,财务上要以稳健为主。即拿出较少一部分资金参与股票等高风险项目;将重点放在货币基金、债券、银行存款等稳健理财上。

另外,在这个年龄段,也要进行一定的养老储备了,像商业养老保险,如果50岁以后才开始买,投资时间太短会影响收益。

3、五十岁以上老年人

到了五六十岁,大多数人收入都不再增长,退休工资也有限。手里若有50万,基本算是未来养老的最后经济保证了。

所以,这个阶段的理财,千万不能太刺激,安全第一。尽量以稳健的、固定收益产品为主,避免出现太大波动,影响养老钱。

比如大头拿去买大额存单、银行存款等,按时收息,不用操心;小头买货币基金、银行的零钱理财类产品等,这些都比较稳健。

同时,还要警惕各种电话诈骗、非法集资套路,防止损失养老钱。毕竟大部分老年人知识更新不及时,相对于年轻人,更容易被骗。

除了守好养老钱外,这个阶段也要记得定期体检,对于老年人来说,身体健康比投资多赚几个百分点可重要太多。

这是一个普遍“财富焦虑”的时代:没钱的想着怎么赚钱,有钱的想着如何能留住钱。

如果你很幸运,已经攒下了一些积蓄,接下来要做的就是通过合适的资产配置,增加财富积累,提高抗风险能力。

希望今天的这篇文章,能为你在理财路上提供一点思路。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对咨询。