i无忧2.0

常见病投保宽松

7544

7544

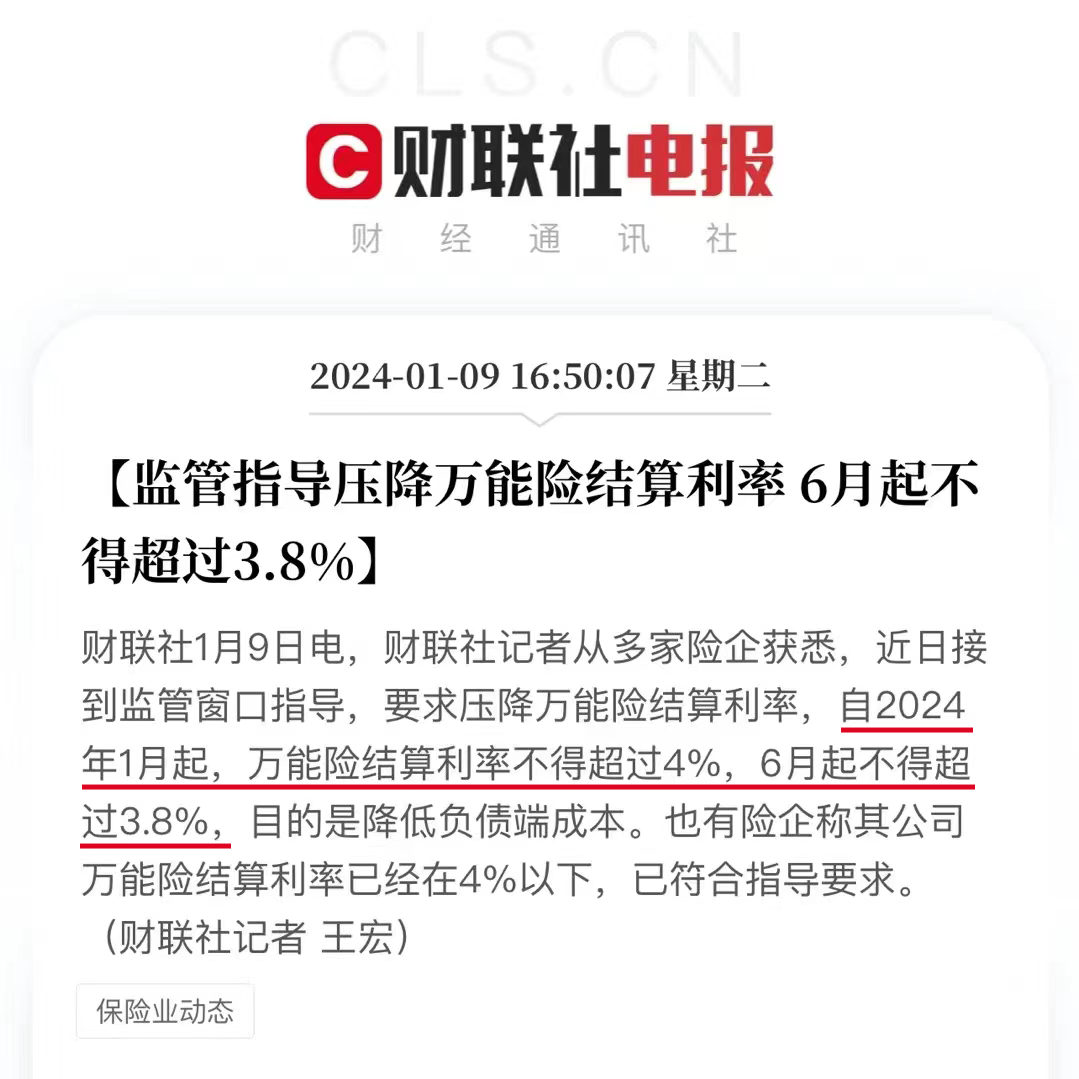

收益下降的风,终于吹到了万能账户。

近日,多家保司接到监管窗口指导,要求从今年 1 月起,万能账户结算利率不得超 4%,6 月起不得超 3.8%。

也就是说如果你的万能账户结算利率还在 4% 及以上,今年起码得跌 0.2%,实在扎心。

可就算万能账户结算利率下调,也依旧很有竞争力。比如此前很火的金多多万能账户,从 2023 年初的 4.7%,降到了如今的 3.7%,照样能跑过定存利率。

既然万能账户这么香,那我们今天就来聊聊万能账户到底是什么、好不好、如何使用,以及有哪些好产品值得考虑。

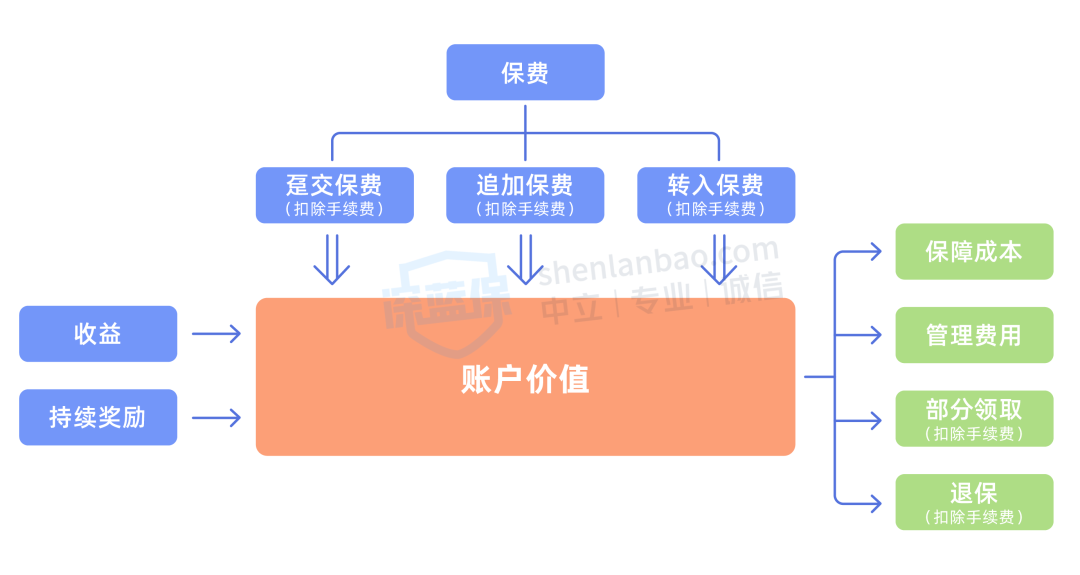

万能账户也叫万能险,可以理解为一个复利增值的账户,可往里加钱,也可往外取钱,每月复利结算,收益一目了然。

我们用一张图就能看懂万能账户的运作:

万能账户受人喜欢的一个重要原因,就是不管入还是出,账目都很清晰。

先来看转入部分:

一次性交、后续追加和主险转入万能账户的钱,都需要扣除初始费用,一般是保费的 1%。即 1 万保费需要扣 100 元,进入账户的金额为 9900 元。

大多数产品会在满 5 年后,将这 1% 的初始费用作为持续奖励转入账户中。

而万能账户里的钱,每月都会依据结算利率进行复利结算,收益呈滚雪球式增长。

再来看转出部分:

万能账户里的钱一般可灵活领取。要用钱时,就可做部分领取,很方便。

至于每年能领多少,除了看自己的需要,还得看不同性质万能账户的限额:

如年金型的账户,一般要求每次减保取钱,不超过已交保费的 20%;而终身寿型,则可能没有限额要求。

另外,不管是部分领取还是退保,在前 5 年拿钱通常需要扣 5%~1% 的手续费,到第 6 年及以后就不收费了。

保费进入账户要先扣钱、前 5 年取钱也要扣手续费,所以建议大家在投保后 5 年不要动万能账户里的钱,否则收益会降低。

一款万能账户好不好,值不值得选,主要看利率。万能账户有两个利率,分别是最低保证利率和结算利率。

1、最低保证利率

最低保证利率写进合同,有人把它比作“底薪”,有人说它是“定心丸”。无论未来市场如何,我们都至少能拿到这个利率。

所以选择万能账户,要优先选择保证利率更高的产品,目前最高是 2%。

2、结算利率

结算利率是指万能账户的实际利率,它不会低于保证利率。产品的具体结算利率,每月会公布在保险公司官网或公众号上,有可能会变化。

在选择万能账户时,现行结算利率肯定越高越好。

但同时也要关注其历史变化情况,看波动大不大。如果结算利率长期保持在一个较高水平、变动较少,自然更值得选择。

所以,如果大家手里有一笔闲置 5 年以上的资金,就可以考虑万能账户。它增值快、资金灵活度比常规储蓄险高,而且很多产品的结算利率,也远超其他低风险的金融产品。

下面我们就来介绍两款比较不错的万能账户。

由于目前万能账户基本都不会单独卖,多数都是以一份主险(增额终身寿或年金险)附加一份万能账户的形式在售。

我们就可把钱分成两部分,一部分按需求投保主险,另一部分投到万能账户。之后要用钱可从万能账户里取。

如果有闲置资金,或未来市场利率降低,都可以往里追加,最低也能享受 2% 的复利,资金灵活度很高。

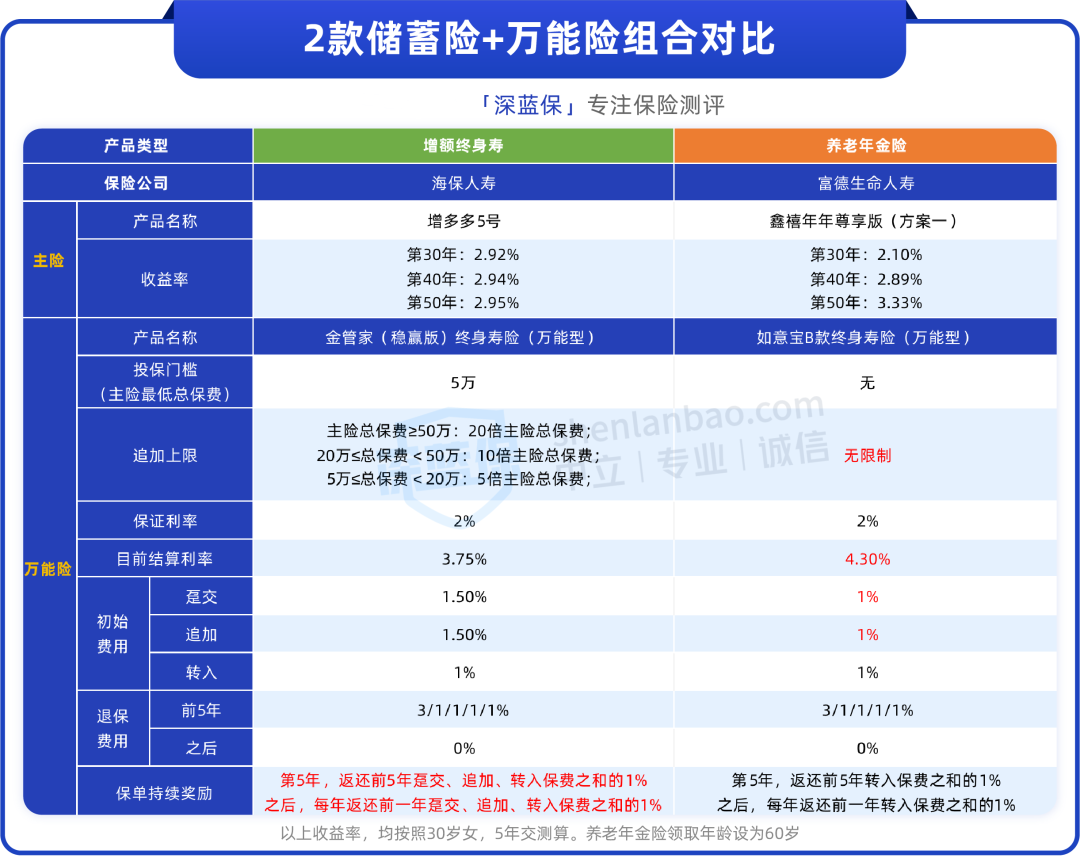

那这次我们就精选了 2 款结算利率高、主险收益也能打的万能账户,推荐给大家:

上面两款万能账户在投保要求和规则上有些差异,大家可以按需考虑:

不想被扣太多手续费:可选择金管家(稳赢版)。它的保证利率为 2%,最新结算利率是 3.75%。

它投保满一定时间后能返还手续费,也就相当于从主险转入万能账户无需手续费,趸交和追加手续费只需 0.5%,是比较低的水平了。

但金管家(稳赢版)需投保 增多多 5 号 的总保费达 5 万,才能附加。比如 10 年交增多多 5 号,那每年只需交 5000 就能附加上它。

而增多多 5 号自身的收益也很能打,长期收益率近 3%,按复利增值,是目前热销的增额寿。

看中可无限制追加保费:可考虑如意宝 B 款。这个账户也是 2% 的保证利率,最新结算利率为 4.3%,算是较高的水平。不过 1 月起,会降至 4% 及以下。

它的趸交、追加手续费率只有 1%,也算是很低的。但要注意 1% 的趸交、追加手续费后期不返还。

不过只要投保了 鑫禧年年尊享版,就能直接附加上万能账户,没有保费要求,后续追加也没有保费限制。

鑫禧年年尊享版(方案一)作为目前的顶流养老年金险之一,每年可领年金高,长期收益率能达 3.67%,适合用来补充养老金。

如果刚好想给自己准备养老金,又想有一笔钱可以灵活支配且能稳定增值,就可以考虑这个组合。

想要详细了解这些产品细节,可点击文末卡片,预约专业规划师。

利率下行,很多朋友可能为了 1% 的利率差,变身存钱特种兵,费时又费力。

但如果打开视野,或许会发现更多好的投资产品。比如万能账户,再差也能为资金锁定保证利率,而且还有机会获得更高的结算利率,资金灵活度也很高。

如果你想了解更多的万能险,可以点击下方卡片,预约1对1的保险咨询服务~