i无忧2.0

常见病投保宽松

7544

7544

又到年末,打算把年终奖存下来的朋友们,你们找到好的投资渠道了吗?

存银行、放余额宝?收益很一般。

买大额存单?上车门槛太高,一般打工人高攀不起。

如果你也在纠结咋存年终奖,或想为明年投资找到好产品,我建议大家多考虑储蓄险,它不仅安全,单利甚至能达到7%以上。

这种产品安全、长期收益吊打银行定存、大额存单,只要规划得好,最快第二年就能开始拿钱,绝对是规划年终奖的好帮手。

想知道储蓄险有哪些优点、哪些好产品值得选,就赶紧给这篇文点赞收藏起来吧~

每个人对钱的规划都不一样,有些朋友想做到随取随用;而有些朋友可能为了高收益,能接受锁定期。

不同的用钱需求,得用不的产品来满足。那你知道啥产品能匹配上你的需求吗?

1、银行存款

优点:

缺点:

收益低且利率下行。

像目前的国有大行5年期存款利率是2.95%,50万放5年,约赚7.3万的利息。再考虑上通胀,钱在银行里赚的利息真的不够看。

此外,银行存款的利率一直在呈下降趋势,比如5年定存利率,就从2010年的3.6%跌倒了2023年的2.95%。未来能从银行存款里赚到的钱,越来越少。

2、大额存单

优点:

缺点:

3、储蓄险

储蓄险这两年相当的火,很多朋友会用它来做攒钱计划、养老规划,我们来看下为什么它这么受欢迎?

优点:

缺点:

前期退保有损失。储蓄险一般在投保前5年现金价值比保费低,5年内要用的钱,不建议用来投保储蓄险。

我们再看下银行存款、大额存单、增额终身寿的收益对比:

以一次性交25万为例,在前10年,能保本的大额存单最有优势,而10年后,就是增额终身寿一路领跑。持有20年,增额寿比大额存单多赚3.9万;持有30年,多赚8.8万。持有越久收益差越大。

所以,结合这3种产品的优缺点,以及收益,我推荐大家这样考虑:

5年以内要用钱,建议着重考虑银行存款、余额宝这类产品,看重的就是保本、灵活性好。

如果能够着门槛,而且确定钱能放10年,可以看大额存单,收益不错,变现能力也好。

想要锁定终身收益率,让资金稳稳当当地翻上3、4倍,就考虑储蓄险。大额存单、定存直接看利率来挑选,大家都知道。

但好的储蓄险该咋选呢?这次我就直接为大家精选出了3款优秀产品,大家只需根据需求对号入座就行~

只要是10年以上的资金规划,无论是孩子教育金、养老金补充,都有合适的产品可以考虑。

针对不同的需求,我选出了以下3款各具特色的产品:

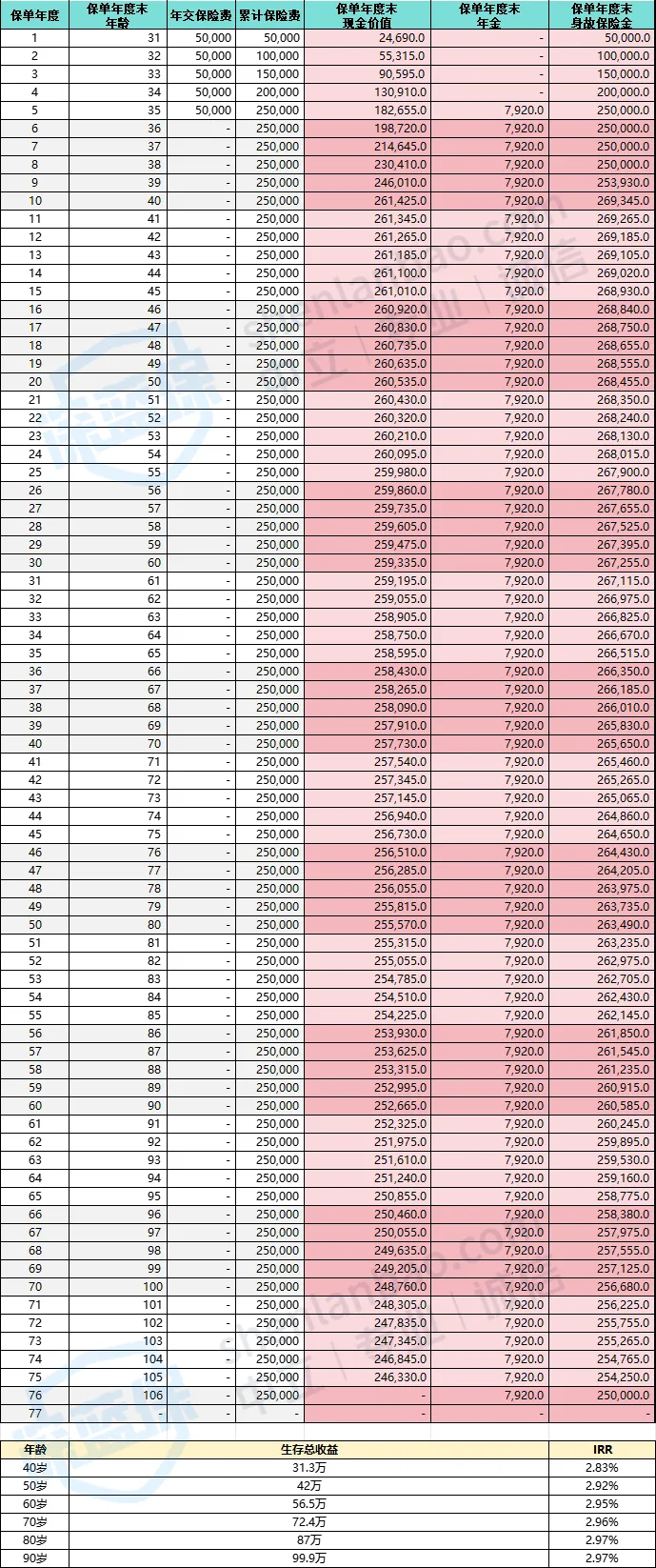

1、金禧一生2023——第5年可拿钱,领取一辈子

以“30岁女,5年交,每年交5万”为例,

金禧一生2023从第5年开始每年能拿7920,

40岁,已拿4.7万,现金价值还有26.1万

60岁,已拿20.6万,现金价值还有26万,

80岁,已拿36.4万,现价还有25.6万。持有越久,能拿到的越多。

我为大家总结了它的3大亮点:

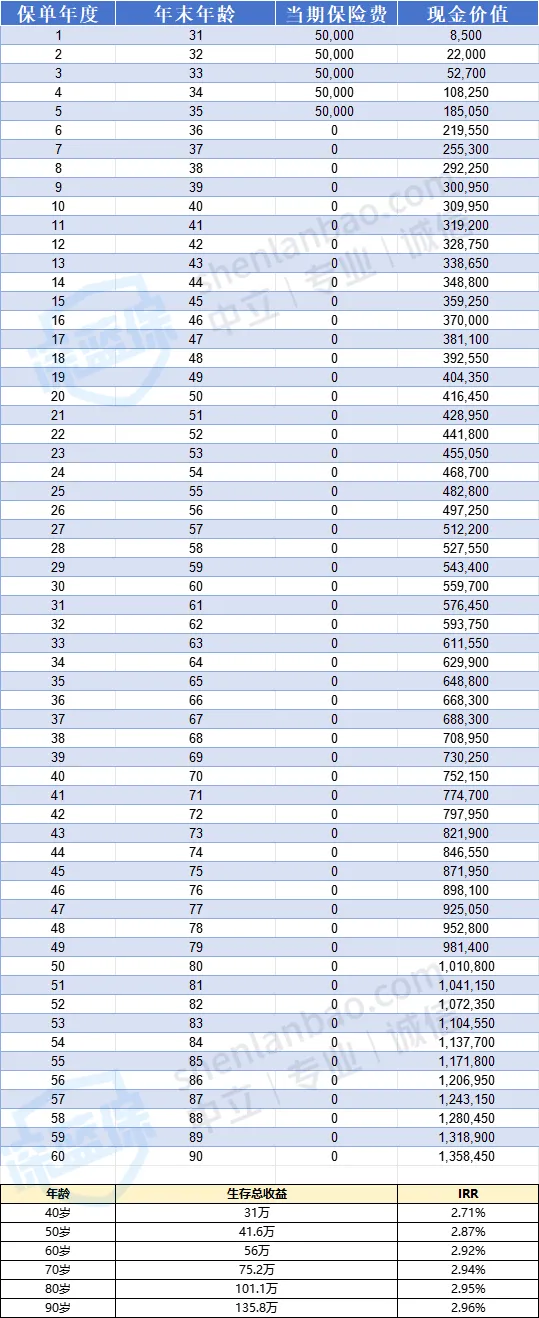

2、增多多5号——中长期收益可观

金禧一生适合想第5年就开始拿钱的朋友,假如你愿意持有更长时间,来换取更高的收益,那增多多5号更适合你。还是以“30岁女,5年交,每年交5万”为例,长期持有增多多3号,可让资金无风险地翻上5、6倍。

我为各位朋友总结好了它的亮点:

收益高:投入25万,在37岁时资金回笼。

50岁,可拿41.6万,是保费的1.6倍;60岁,现价有55.9万,是保费的2.2倍;70岁,可拿75.1万,是保费的3倍之多。

IRR逼近3.0%上限,单利能做到7%。

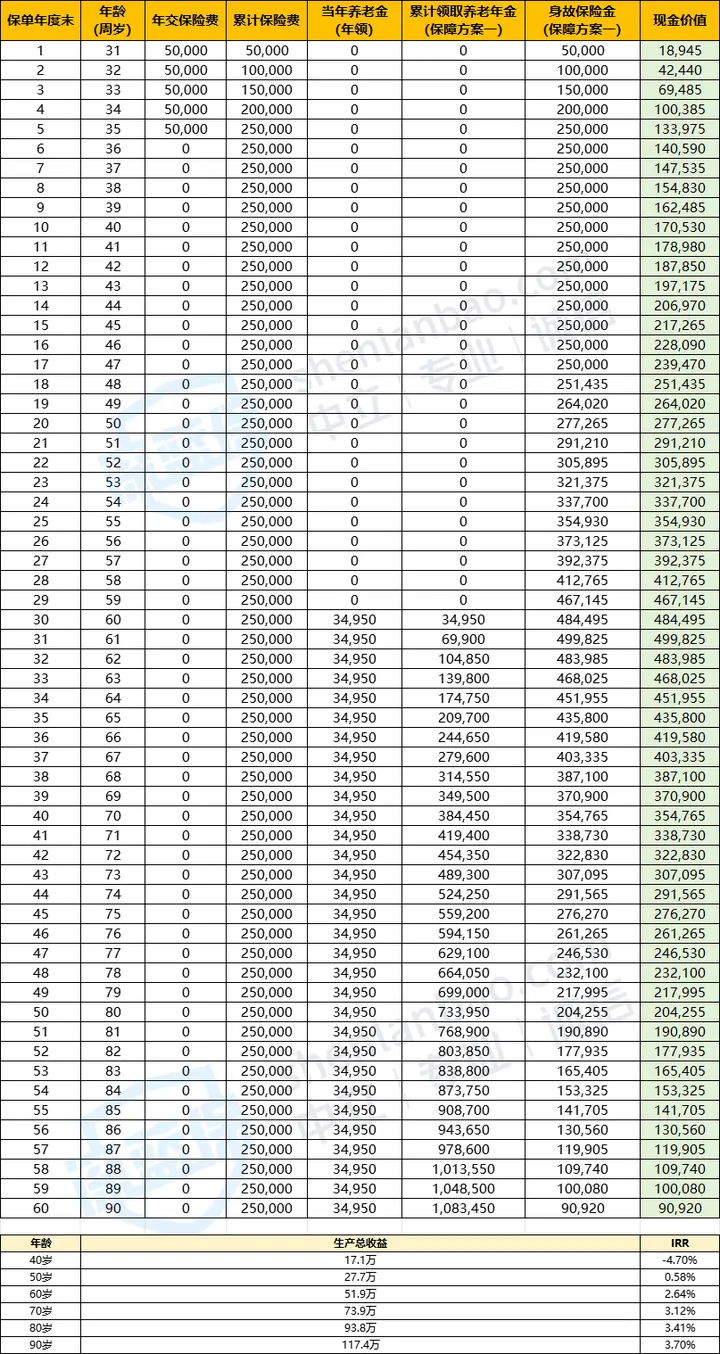

3、富多多1号方案一——可用来规划养老

如果你是想尽早规划养老,希望年终奖能在自己的养老金上添砖加瓦,那我建议你考虑顶流年金险——富多多1号方案一。

用“30岁女性,年交5万,交5万,60岁领取”的案例,为大家解读下,为什么我推荐大家用富多多1号方案一规划养老。

可看到,48岁现价就超过保费,此后退保、身故能拿的钱都比保费多。从60岁起,能每年领取3.5万,领取7年就能回血。而且能领取一辈子。

70岁,已领38.4万,现价还有35.5万,达到了保费的2.9倍;80岁已拿73.4万,现价还有20.4万,是保费的3.7倍。它的亮点有3个:

最后还是总结下这3款产品适合的人群:

不得不承认,钱是好东西,自己存下来的钱,更是好东西。手里有钱,人就会生出自信、希望、勇气。

而在经济状况堪忧的今天,确实会有很多朋友选择把年终奖存下来,让它成为未来生活的逃生气垫。

但并不是随便一款投资产品都适合用来规划年终奖,大家在做规划时一定要了解清楚自己的需求,产品的优缺点再上车,

防止出现投资亏本、急用钱却取不出来的现象。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。