i无忧2.0

常见病投保宽松

7382

7382

前几天,万能账户才刚下调了结算利率,4% 的结算利率全军覆没,再过半年,可能连 3.8% 都保不住了。

没想到,这头刚说完,那头的专属商业养老保险也下调了。

而且它这次的调降幅度还不小,下面咱们一起来看看。

专属商业养老保险,是个人养老金里的产品,早期刚推出这类产品时,收益高达 5%。

而现在,它的结算利率也下调了,以较热门的福寿年年为例,结算利率从 2021 年的 5%,一路滑降到现在的 3.85%,降幅超过 20%:

来源:人保寿险官网

当然了,不单是这一款专属商业养老保险的结算利率在降。

从目前已公布的 2023 结算利率成绩单来看,大部分产品的结算利率都有一定幅度的下滑:

整体来看,基本都从之前较高水平的 5%,降到了 3% 甚至是 2% 开头。

虽然进取型账户还是比稳健型账户的收益要高,但差距开始慢慢缩小。

而且有不少产品的稳健账户结算利率都快逼近保证利率了,如太平人寿的岁岁金生,现在结算利率仅剩下 2.1%,仅比保证利率高出 0.1%。

这轮调降后,结算收益率 5% 的专属商业养老保险,或许就成为了过去式。

其实近两年,利率下行的趋势非常明显,早在去年 8 月,3.5% 预定利率的增额寿全体降到了 3%,收益缩水了不少。

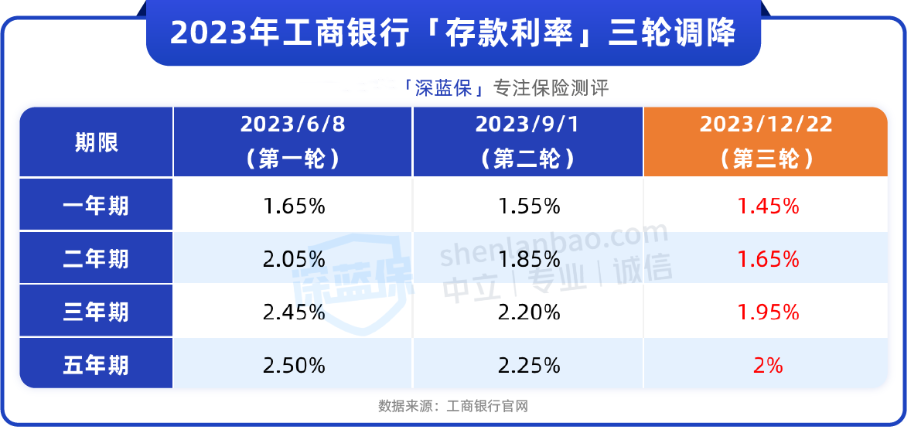

银行存款利率就更不用说了,2023 年这短短一年间,就下调了 3 次,不论是活期、定期还是大额存单都逃不过。

目前各大行 5 年定期的利率仅剩下 2%,存在银行里的钱,利息越来越少。

除了银行存款外,大伙们都爱疯抢的储蓄国债,也依旧逃不过利率下调的命,比如 5 年期的国债已跌至 2.75%,创下了近几年最低值。

到现在的专属商业养老保险同样“难逃厄运”,5% 的结算利率已经看不到了。

那么,能锁定利率的增额寿、年金险等商业养老保险,收益会不会也受到影响呢?

其实在这场下调大潮中,谁也无法置身事外,据保险公司的消息,一些相对高收益的储蓄险,将会在本月底进行调整。

有些产品将下架部分缴费年限,如:

热门的增额寿增多多 5 号将在 1 月 17 日,也就是昨天下架了 7 年的缴费期。

它的长期收益不错,IRR 可达 2.95%,还能对接万能账户,进行资产二次增值;用钱也灵活,投保后 5 年就能减保取钱。

由大公司富德生命承保的 鑫禧年年 2024 和鑫禧年年 C 款,都将在 1 月 31 日 24 点下架 15 和 20 年的缴费期。

这两款养老年金险的长期收益都能达到 3.4% 左右,除了每年领取的养老金外,都还有一笔祝寿金,适合家族有长寿基因的朋友。

有些产品则会直接下架,如:

康乾 5 号·瑞祥人生:将于 1 月 31 日 24 点下架。这款增额寿最快 5 年就能看到收益,长期收益率逼近 3%,如果男性朋友购买的话,收益会更高。

想了解以上产品具体收益的朋友,可以直接点击文末卡片,预约专业的老师来为您详细测算。

在可预见的未来,利率走低是必然的。

以后的投资收益回报也会越来越少,像存款、养老保险这些相对低风险的渠道,都在陆续下调利率,可见稳健理财这件事,是越来越难了。

不过,目前为止,还有部分较高收益的储蓄险仍幸存,想抓住最后一波机会的朋友,可以趁这段时间关注下。

如果你想了解更多的储蓄险,可以点击下方卡片,预约1对1的保险咨询服务~