.png)

i无忧2.0

常见病投保宽松

7544

7544

到了三四十岁的人生阶段,大多数朋友都会经历很多重要时刻,比如结婚生子、买房买车。

这时候,我们的收入会增加,肩负的家庭责任也变重了,各种压力就会随之而来,养老就是其中之一。

在未来养老压力不断加重的背景下,如果经济尚有余力,建议大家30岁以后就可以开始规划养老了,

真的不要等快退休的年纪,再临时抱佛脚!

因为你绝对想象不到,早10年和晚10年准备养老规划,差距到底有多大?

谈起养老规划,大家最熟悉的方式,自然是社保的养老保险了。

其中又分为职工养老、居民养老两种缴费方式。

打工族一般交的都是职工养老,而灵活就业人员可自由选择参保方式。

对于社保养老,我建议大家优先考虑职工养老保险,因为它最后到手的养老金会比居民养老多一些。

不过,我们仅靠社保养老,真的足够吗?

数据显示,目前我国的社保养老金平均替代率为40%左右。

这就相当于一个月收入5000元的打工人,退休后每月的社保养老金只能领到2000元左右。

而未来想要体面养老,养老金替代率建议要保持在70%以上。

很明显,光靠社保是远远达不到舒适养老标准的,那有没有弥补养老金不足的方法呢?

其实,手头相对充裕的朋友,完全可以补充商业养老产品。

目前市面上的选择也很多,比如个人养老金和商业储蓄型保险。

个人养老金就不用多说了,大伙儿近年来应该听过不下于三次了。

其中,储蓄型保险主要包括养老年金险和增额终身寿险,我们这里重点看一下。

它们安全稳定,收益优秀的产品,可做到复利3~3.5%之间,很适合作为我们养老规划中的保底资产。

那么,对于这两种产品而言,提前10年投保,收益差距有多大呢?

这里,我就用30岁和40岁为例,给大家详细分析一波。

养老年金险,简单来说就是先交一笔钱进去,到了约定年龄就开始领钱,

比如到了60岁,就可以按年或按月,从保险公司领取一笔养老金。

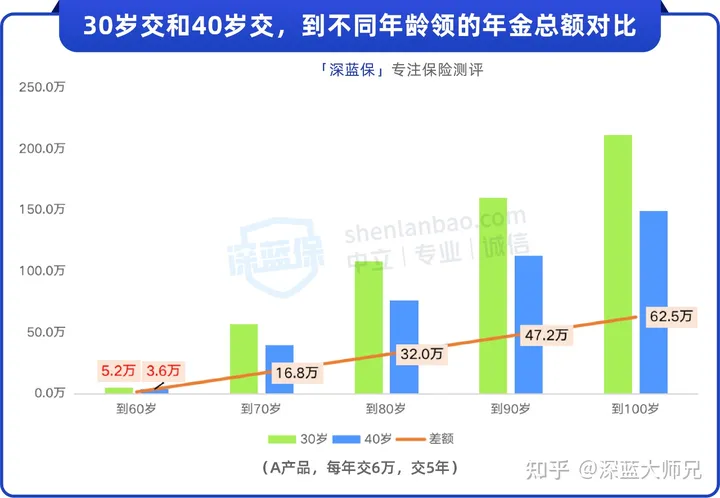

这里,我选了某款终身年金险(以下简称 A 产品),对比测算了30岁和40岁两个投保年龄的养老金差距。

以男性,每年交6万,交5年,从60岁开始领取为例,到不同年龄能领到的年金总额如下图:

大家可以发现:

如果30岁开始交,每年能领5.2万,比40岁开始交每年能多领约1.6万,多了约40%

到了90岁,累计多领了近50万(以具体产品收益为准)。

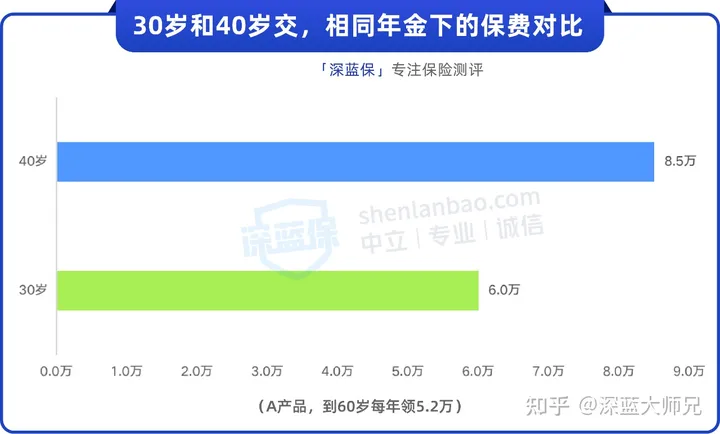

反过来计算,从40岁开始交,如果想以后每年也能领近5.2万,那么每年就要交约8.5 万,比30岁每年要多交2.5万,5年一共要多交12.5万。

总的来看,越早规划养老,我们就能领更多的养老金,或者能节约更多的保费。

说到这里,那目前有哪些年金险值得买呢?

我已经帮大家筛选好了最新的几款代表产品,对照着选,准没错:

直接说结论:

如果手里有一笔闲钱,还可以放在以上产品附带的万能账户里面,目前的结算利率有复利3.75%~4%,

当月买,下月就有利息拿,最低保证利率也有复利2%,而同期银行定存利率只有单利 2%左右。

其中,福满满3号(尊享版)、增多多5号(闪电版),这两款产品保费大于≥5万元,可以附加万能账户,追加上限也很高,比如买了5万元,万能账户就能放25万元。

星海赢家(龙腾版)和鑫禧年年尊享版,这两款产品则没有保费要求,只要买了就能附加万能账户;星海赢家(龙腾版)的追加上限比较低,比如买了5万元,万能账户就只能放5万元,鑫禧年年尊享版的追加没有限制。

这样一来,我们就可以利用「年金险+万能账户」的组合,合理分配资金在它们中的比例,既能保证前期有钱用,还能确保晚年有源源不断的养老金。

不过,每个人的预算不一样,需求也不一样,想要量身打造适合你的方案,可以点击文末卡片咨询了解。

其实,除了养老年金险,增额终身寿险也很适合用来规划养老金。

增额寿的长期收益可观,并且支持减保,用钱的时间和金额更加灵活。

下面,咱们也一起来看看,提前10年买增额终身寿险,收益会高多少。

增额终身寿险的收益,其实都来自于它的现金价值,比较起来很简单。

我选择了某款增额终身寿险(以下简称B产品),同样以每年交6万,交5年为例,对比了两种投保年龄的现金价值:

结论也和上述年金险类似:

随着年龄增长,两种情况下的现金价值差距越来越大。

到了90岁,前者的现金价值要比后者多63.8万,而总保费也才不过30万(收益以具体产品为准)。

为什么增额寿也会有这样的结果呢?

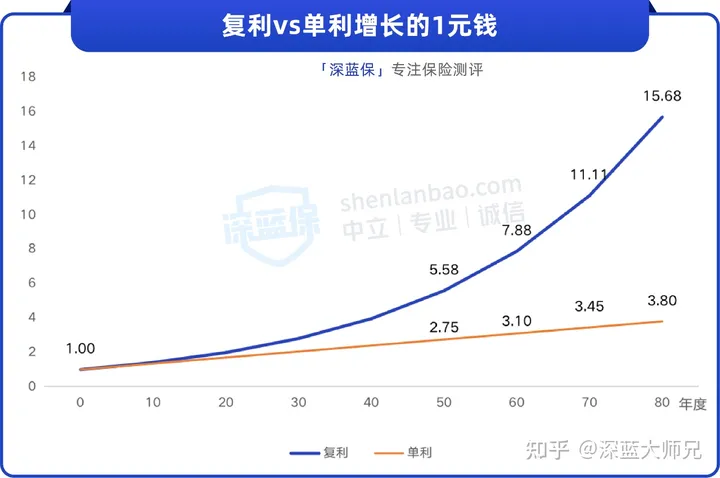

因为养老年金险和增额终身寿险的收益,都是按复利增长的。

复利其实就是利滚利,随着时间流逝,收益将越涨越快,而不像单利那样均匀增长。

我们以1块钱为例,把它按照3.5%复利和单利的增长来对比一下,大家就明白了:

可以看到,虽然直到第50年,复利比单利只多了2.8元,等到第80年时,却足足多了 11.9元。

这就是复利+时间的力量,持有期限越长,增幅越大。

利用好这股力量,做时间的朋友,尽早规划养老金,我们就能从中受益。

目前市面上收益不错的增额寿产品,我也为大家准备好了:

直接说结论:

其中,增多多5号增额寿,只要产品保费≥5万,就可以附加万能账户,追加上限也很高,最高可追加20倍累计总保费,

比如买了50万的增多多5号,万能账户最高能放进1000万,最低保证利率也有复利2%,让钱包越长越大,收益超级加倍!

当然,无论是年金险还是增额寿,它们都属于长期投资,大家在挑选时仍然要结合需求,以及家庭的财务情况,如果不知道怎么选,可以来找我为你提供专业规划。

其实,算完了上面这笔账,大家可以发现,提前规划养老真的很有必要。

因为我们绝大多数人都逃不开养老生活,养老规划也是注定要做的事情。

你所做的虽然只是比别人提前了一些,但最后带来的收益却截然不同,这就是先知先觉。

种一棵树最好的时间是十年前,其次是现在;对于养老,没有趁早规划的话,现在也不晚。

如果你手里有一笔长期用不到的闲钱,趁现在为自己或家人规划一份储蓄型养老方案,在安全稳健的基础上,用时间换来一定的收益空间,也许就是个省心的选择。

想了解更多的储蓄险,可以点击下方卡片,预约1对1的保险咨询服务~