如何改革养老金制度

改革养老金制度是民众共同的心声,鉴于当前养老制度不完善带来诸多问题,改革养老金制度势在必行,刻不容缓。可以从以下三个方面来改革养老金制度:

第一,补充个人账户缺口,确保实账运行。补足个人账户资金缺口,是个人账户养老金通过市场化投资运作,实现自我积累,提高待遇水平的前提条件。可以考虑通过划拨国有股、国家财政预算安排等方式予以补充。

第二,调整制度结构,区分公共养老与私人养老责任。建议将社会统筹部分明确为第一支柱的公共养老金计划,降低其待遇水平(即参保者退休后的养老金领取额与缴费工资的比例);在个人账户做实的基础上,和企业年金共同构成实质性第二支柱,并通过投资实现自我积累,保障总体待遇水平不降低。中长期可考虑在第二支柱发展壮大基础上,降低公共养老金的缴费比例和待遇水平,减轻企业负担。

第三,科学运营养老金,实现保值增值。公共养老金注重安全性和流动性,个人账户养老金则兼顾安全性与成长性,两者属性不同。应该据此设计不同风险偏好的投资组合,通过科学合理的投资运作,实现养老金保值增值。

慧择提示:通过对养老金多元化投资管理的改革,养老责任可以多方来共担,从而减轻国家负担,在一定程度上确保了养老金制度可持续发展。

个人养老金制度是什么意思?

近期发布的 “十四五” 规划中,国家提出要建立个人养老金制度,也就是自己给自己养老。这个能解决我们的养老问题吗?跟自己把钱存银行有什么区别?下面我们就来具体说说。

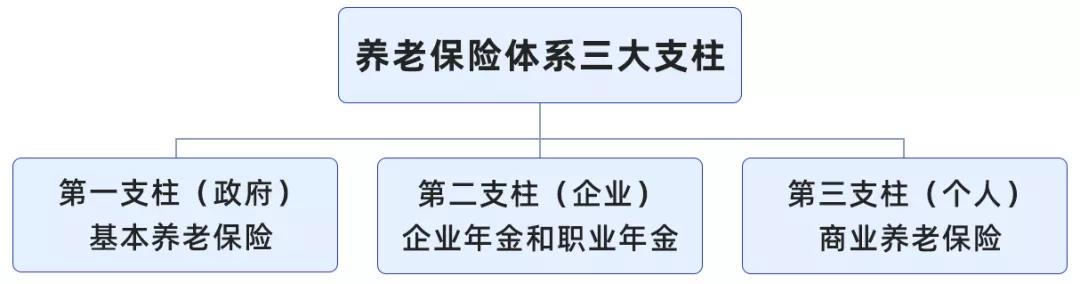

我国的养老体系由“三大支柱”构成,共同保障老年人的养老。

支柱1:国家帮助你养老

国家强制规定:上班族每个月都要交社保。其中交的养老保险,自己交小部分,公司交大部分。

我们退休后虽然能领到国家养老金,但它只能解决我们日后的吃饭问题,提供最基本的养老保障。

支柱2:企业帮助你养老

就是单位帮你交的企业年金,一般政府给予税收优惠,企业和个人共同缴纳。

但企业年金的覆盖率并不高,通常只有福利好的单位才有,绝大多数人没有办法靠它养老。

支柱3:自己给自己养老

这里提到的就是“个人养老金制度”了。个人自愿参加,国家在税收上给予支持。

简单来说就是,将个人的部分工资存入个人养老金账户,由专业机构进行长期投资管理,退休后连本带利按月领取。

个人养老金制度并非新鲜事,之前在上海、福健、苏州有过试点,叫做 税延养老险。

它们主要有以下特点:

特点1:暂免个税

购买了税延养老险,可以暂免个税,每月最高抵税 1000 元。但退休后领养老金时,这部分税还是得补回去。

打个比方:目前小李月入 1.2W,个税为 1000 元,他将这笔钱用于购买税延养老保险,就可以暂免个税,等退休后再补缴。

从目前的物价水平来看,1000 元也是一笔不小的支出。但到退休时,可能就不值钱了,四舍五入相当于不用交税。

特点2:强制储蓄

只要你把钱存进个人养老账户,必须要到退休后领取。这样一来,就能保障未来养老金不被挪用,实现专款专用。

特点3:降低投资风险

股票对于大多数普通人来说,盲目投资股票、基金等金融产品,风险性较高。

而个人养老金账户是由专业机构进行资金打理,能一定程度上降低投资风险,收益率也会更高。

银保监会曾经算了一笔账:如果从 30 岁就开始参加,每月拿出 1000 元,等到了 60 岁退休,预计每月至少能领 2700 元。

提前退休制度问题多 养老金难保养老

近期关于“提前退休”与“延迟退休”的话题争议不断。但是就提前退休这一举措来说,群众不满情绪更为强烈。所以说,针对提前退休这一现象,国家将会出台一系列政策,缓解其中矛盾。但是,从总体来看,提前退休现象不断,民众养老难题还会持续很长时间。那么,民众养老保障靠谁呢?

热点聚焦 30年后,谁养你! 提前退休制度问题不断民众普遍不满

在人社部等部委讨论推出“延迟退休”政策的当下,普遍存在的提前退休现象实在有违社会公平。据不完全统计,仅河北黄骅市在编不在岗的公务员就已超千人,全国统计下来更不是一个小数目。公务人员没到退休年龄就退下来,造成了人才的浪费,而只拿钱不干活,又增加了公共财政的负担,公帑养闲人是民生不可承受之重。此外,提前退休人员不仅不用缴纳养老金,反而导致养老金支出规模扩大,使目前已陷入空账危机的养老保险基金更加捉襟见肘。这也会影响正常退休者的社会保障水平。

有关专家认为,保障符合条件的职工提前退休十分必要,但在我国老龄化程度日益加重,养老金负担居高不下的大背景下,亟待堵住违规提前退休的口子,因为提前退休现象普遍存在,就意味着大量职工要提前领取退休金,这将大大增加养老金负担。

提前退休也暴露出社会不同阶层人群间的矛盾,且可能持续激化。据了解,目前我国养老金缴费率达到员工收入的28%,这个数字明显高于不少发达国家,但退休后工资仅能达到退休前工资的41%,这个数字却远远低于大多数国家60%的标准。

“尽管数字反差巨大,但仍有很多人愿意提前退休,表明目前养老体系在不同性质单位、不同效益企业中存在巨大的不均衡性。”苏州市人社局一位干部的话一语中的。

有群众反映,同样是“提前退休”,公务员、事业单位、垄断大国企等单位收入较高,而普通百姓却为微薄的养老金收入发愁,这种分割的养老体系深为老百姓诟病,“提前退休”后产生的巨大落差或将加深这一矛盾。

另外,很多提前退休人群选择再度就业,他们既拥有很强的劳动能力,又吃着养老金的“饭”,并在一定程度上争抢就业岗位,势必造成与新就业人群之间的矛盾,进而引发更多人、尤其是青年群体对现有政策、制度的不满。

专家认为,养老制度调整确实很难一蹴而就,但改革势在必行,提前退休这一制度必须严格规范。

现实分析:养老保险规划很有必要

就现实情况看,提前退休现象普遍,在一定程度上加剧了国家的

养老金缺口现象,仅仅依靠社会保障体系似乎已经不能够很好的解决民众的养老难题。所以,退休

养老理财规划很重要。

人社部门统计显示,我国居民实际退休年龄远低于法定退休年龄,领取养老金的平均年龄仅为53岁。在延迟退休政策影响下,提前退休人数增多,在一些地方和单位比例较高,且多有不合规之处,这带来诸多矛盾,变相加重了养老金负担。在中央提出推进延迟退休的背景下,廓清和规范提前退休成为当务之急。

同时,未来20年,老龄人口的年均增长率将超过3%。到2050年,中国的老龄人口总量将超过4亿,人口老龄化水平将超过30%。形象地说,90后退休时,10人中可能有4人是老年人,他们的后代未必有能力养得起这么多老人。

社保养老金是一份退休福利,退休后收入与工作时收入的比值即为

养老金替代率。我国目前确定的养老金

替代率的目标是54%,这意味着退休后的收入只有在职时的一半左右。为了保持同样的生活水平、医疗条件等,个人还需另行储备退休金,

商业养老保险的高稳定性以及低风险性似乎是民众一个不错的选择。

每个人几乎都向往有品质的晚年生活。但是在现有提前退休风气影响下,民众未来养老还需要“另谋出路”,而制定一个退休养老规划是其中的关键。同时,无论人们对养老规划的态度有多大的不同,但无可争辩的是,每个人都有变老的那一天,养老是我们必须要考虑和面对的问题,而是否有合理的退休养老规划将决定您未来晚年的生活品质。