2024-04-22

474

定期寿险属于寿险的一种,简单来讲寿险可以分为三类:一年期寿险、定期寿险、终身寿险。

1、一年期寿险

这种产品一般交一年保一年,采用自然费率,保费的价格逐年升高。

优点:价格便宜,只保一年,灵活简单;

缺点:和长期产品相比,续保可能是问题,续保需要健康告知;

适合人群:预算不足的的年轻人,可以作为临时保障。

2、终身寿险

终身寿险,顾名思义就是保终身的产品,不是定期的。人固有一死,所以购买终身寿险后,就一定可以获得赔偿的。

优点:一定会赔付,因为人一定会身故;

缺点:价格比较贵,杠杆较低;

适合人群:已经购买了足够定期寿险的朋友,以及企业主。

如何能够最合理高效地把财富传递给后代,是有钱人比较在意的问题,终身寿险是国际上公认的手段之一。

终身寿险除了保障终身外,更多的是用在财富传承、合理节税等方面。所以深蓝君觉得选择终身寿产品价格并不是主要原因,还要结合其他的因素综合考虑,比如分期给付收益金的功能等等。

3、定期寿险

定期寿险由于只保障一段时间,比如 10 年、20 年、保到 60 岁,其实 60 岁前死亡发生率并不高,所以花很少的钱,就可以获得极高的保额。

30 岁男性,100 万保额,每年也就 1000 元左右,女性只需要几百块,无论家庭条件如何,由于产品价格低,谁都是能承受的起的。

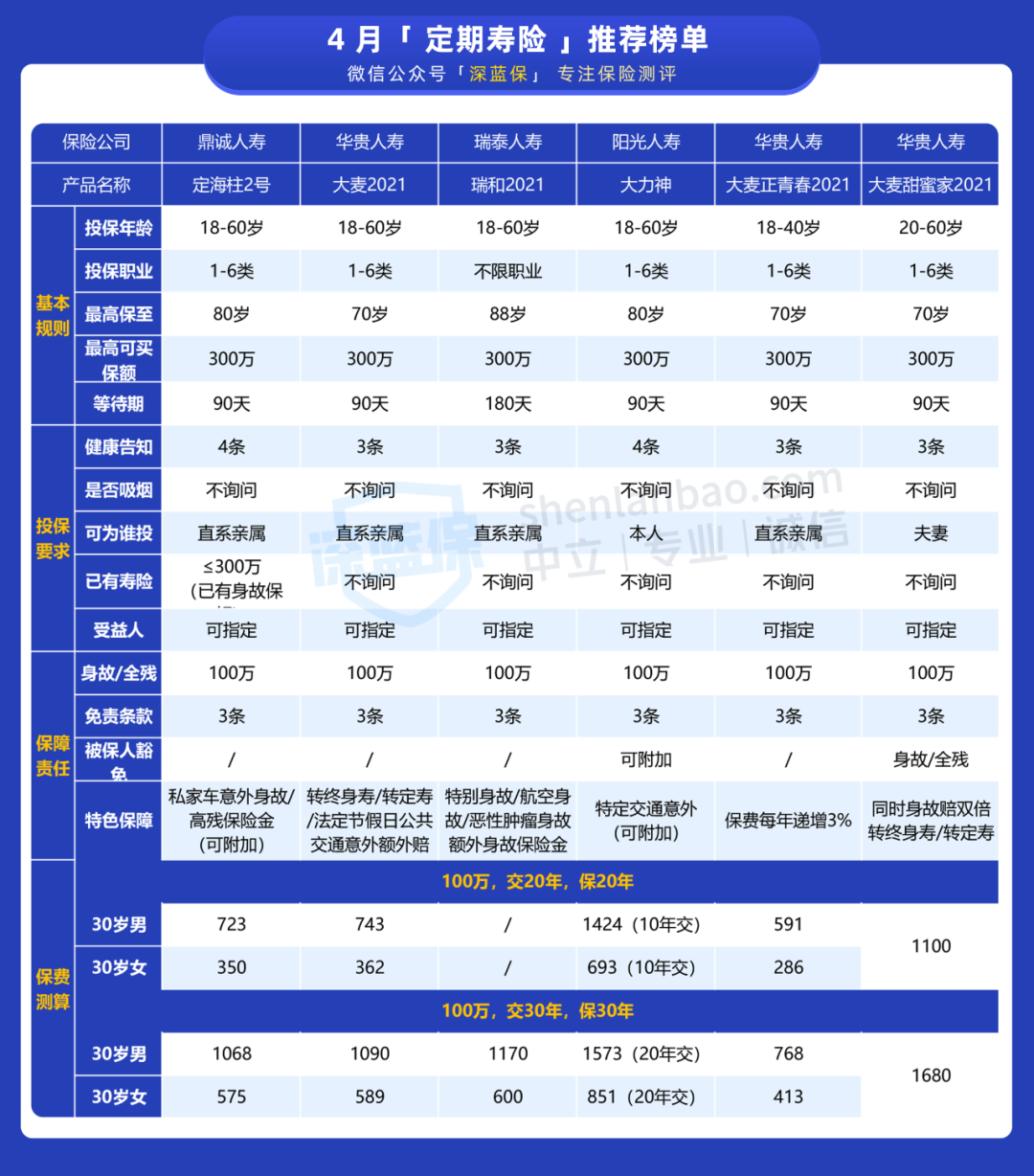

定期寿险推荐:

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

人寿保险以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险,转嫁的是被保险人的生存或者死亡的风险。那么,人寿保险怎样分类?主要包括定期人寿、终身人寿、生存保险、生死两全以及养老保险。

定期人寿

定期人寿保险是以被保险人在保单规定的期间发生死亡,身故受益人有权领取保险金,如果在保险期间内被保险人未死亡,保险人无须支付保险金也不返还保险费,简称“定期寿险”该保险大都是对被保险人在短期内从事较危险的工作提供保障。

终身人寿

终身人寿保险是一种不定期的死亡保险,简称“终身寿险”。保险责任从保险合同生效后一直到被保险人死亡之时为止。由于人的死亡是必然的,因而终身保险的保险金最终必然要支付给受益人。由于终身保险保险期长,故其费率高于定期保险,并有储蓄的功能。

生存保险

生存保险是指被保险人必须生存到保单规定的保险期满时才能够领取保险金。若被保险人在保险期间死亡,则不能主张收回保险金,亦不能收回已交保险费。

生死两全

定期人寿保险与生存保险两类保险的结合。生死两全保险是指被保险人在保险合同约定的期间里假设身故,身故受益人则领取保险合同约定的身故保险金,被保险人继续生存至保险合同约定的保险期期满,则投保人领取保险合同约定的保险期满金的人寿保险。这类保险是目前市场上最常见的商业人寿保险。

养老保险

养老保险是由生存保险和死亡保险结合而成,是生死两全保险的特殊形式。被保险人不论在保险期内死亡或生存到保险期满,均可领取保险金,即可以为家属排除因被保险人死亡带来的经济压力,又可使被保险人在保险期结束时获得一笔资金以养老。

人寿保险怎样分类?主要包括定期人寿、终身人寿、生存保险、生死两全以及养老保险,投保人购买人寿保险一定要了解清楚产品的保险利益和责任免除,了解清楚了这两项内容,才能使购买的保险产品成为实实在在的保障。

先生

女士

获取验证码