2024-04-22

487

保险也是一种理财方式,兼顾保障和理财的理财险,受到不少人的欢迎。

但是,不是所有理财保险都是稳赚不赔的,今天给大家介绍的投连险,就是一款风险收益并存的保险。

投连险是什么,适合哪些人群购买?

投连险全称“投资连结保险”,属于新形式的终身寿险产品。

有保障和投资的功能,但是保障轻于投资。

保障主要体现在被保险人保险期间身故,会获取保险公司支付的身故保障金加投资账户的价值。

买了投连险后,可以选择多个账户投资,保险公司会有专业团队打理。

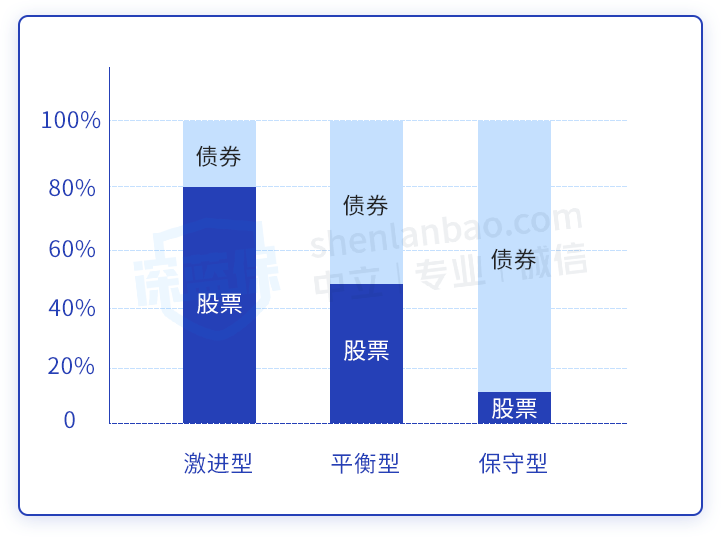

这些投资账户,有些主要投资股票、证券基金等,比较激进;有些则是玩债券、银行存款,相对保守。

根据投资资产比例不同,划分为激进型、平衡型、保守型三种类型账户:

投连险高风险与高收益并存,极不稳定。

高收益的背后,就是高风险。

挑选一款投连险,不仅要看历史业绩,还得考虑投资策略、投资团队背景等因素。

对于一些投资的小白来说,投连险过于复杂,并不合适立刻买。

作为一款高风险的金融产品,想要知道适合谁买?我们提供给大家几个参考指标:

1、对风险有清晰的认识

投连险是很复杂的金融产品,没有投资经验就盲目购买,赚钱赔钱全靠运气,和赌博没什么差别。

而且投连险在一些年份的跌幅超过 20% ,想要获得高收益,也要有承受高风险的心理准备。

2、短期之内,有一笔闲钱可以用

投连险是一种长期投资方式,短期内取出不仅很难盈利,而且还要损失不少手续费。如果你想做短期投机,可能股票会更加合适。

3、已经配齐保障型保险

“ 先保障,后理财 ”,这是《科学投保五大原则》的其中一项。

像重疾险这类保障型保险,万一罹患重疾,资金可以放大几十到上百倍,让我们有机会选择更好的治疗方式。

如果购买理财险,可能过了几年还没有保单现金价值超过已支付保费,如果着急用钱不得不退保的话,甚至还会亏钱。

假如你以上 3 个问题的答案都是肯定的,那么投连险也不失为一种投资的选择。

投连险作为保险投资的一种,很多人想尝试购买。但专家在此建议,投连险更适合收入层次高,对资本市场有充分了解的客户。如果您想购买投连险,一定要仔细阅读保单的合同条款。

投连险更适合对资本市场有了解的客户。对于客户遭遇投连险收益过低的问题,保险专家建议,目前,投连险更适合收入层次高,对资本市场有充分了解的客户。客户在购买保险时,应该仔细阅读保单的合同条款。

什么是投连险?资连结保险,简称投连保险。也称单位连结,证券连结,变额寿险。

投资连结保险顾名思义就是保险与投资挂钩的保险,是指一份保单在提供人寿保险时,在任何时刻的价值是根据其投资基金在当时的投资表现来决定的。

投连险的收益是根据资本市场的好坏决定的,因此在资本市场不景气的时候,千万不要买投连险。同基金一样,低位买进远比高位买进获得的回报高,投资者在购买投连险时,要选择好时机。

此外,如果购买了投连险,投保人不必频繁调整投连险账户,可以每半年按需调整一次,因为转换账户往往是需要手续费的;而对于仅仅按照投资品种设立的股票型账户、债券账户、货币账户,投资组合是完全由投保人自行配置的,投保人可每两个月根据市场走势做相应调整。

保险专家提醒,有三类人群不适合购买投连险,一是只有保险保障需求的人;二是风险承受能力比较低或经济条件不宽裕的人;三是短期资金需求较强的人。可见,投连险并非人人适合购买,它更适合有市场判断力的投资者。

投连险的收益直接与资本市场的发展挂钩,因此专家建议,如果资本市场不景气的时候,投资者千万不要购买投连险。投资者如果想要靠投连险有所收益,一定要看准时机进行购买,否则可能会造成不必要的损失。

三类人群不适合购买投连险

兼具投资与保障功能的理财产品—投连险已成为不少投资者居家理财的一个主要理财产品。但是平安专家提醒,投连险不是纯消费型安全,而是一个风险自担的投资理财产品,没有保底收益,其实际收益与投资者选择的投资账户收益直接挂钩,平安公司不许诺投资回报。因此,以下三类人群不适合购买投连险。当前。

首先,只有平安保证需求的人不适合购买投连险,而应从规划人生中的疾病、意外等风险保证开始。平安专家说,投资者购买投连险后,交付的保费依照平安合同分为两个部分:一局部进入平安账户,给予投资者寿险保证;另一局部进入投资账户,即按照约定的管理费委托给平安公司进行投资运作,投资者通过投资账户净值增长实现收益。

其次,风险接受能力比较低的老年人不宜购买投连险。平安专家说,投连险允许平安公司将客户资金中的95%投向股票、基金等收益、风险“双高”类产品,加上购买投连险需要支付初始费用、保单管理费、资产管理费、手续费等费用,投资者需要承担为数不小的收益损失”风险。

最后,短期资金需求较强的人也不宜购买投连险。平安专家说,从短期看,无论资本市场表示如何,投连险都很难让投保人完全满意。此外,如果因为短期急用资金自愿将产品赎回,投保人将要为此付出一定的退保费用。根据投连险精算规定,投连险退保费率在保单年度前5年依次递减,分别为保费的10% 8% 6% 4% 2%第六年以后退保费率才归零。因此,短期需要动用投资资金的人也不宜购买投连险。

先生

女士

获取验证码