2024-04-22

420

趸缴年金是指一次交清保费的年金保险,即年金保险费由投保人一次全部交清后,于约定时间开始,按期由年金受领人领取年金。趸缴,它相对比较便宜和方便。不少选择这种交费方式的人都是基于自己工作稳定性不够,而手中又刚好有一笔钱,为避免将来情况变化,发生交付困难,蒙受退保的损失,就选择了趸缴的方式。趸(dǔn)缴:保险术语。趸缴与按期付款相对应,有险种如人寿险的保险费是每年按期交的。趸缴就是一次性付清所有保费。

趸缴年金是指一次交清保险费用的年金保险,即年金保险费由投保人一次全部交清后,于约定时间开始,按期由年金受领人领取年金。

趸缴的优点在于手续简单,省却了今后每年继续缴保费的麻烦和保单失效的风险,比较适合收入高但不稳定的人群。

年金源自于自由市场经济比较发达的国家,是一种属于企业雇主自愿建立的员工福利计划。即由企业退休金计划提供的养老金。其实质是以延期支付方式存在的职工劳动报酬的一部分或者是职工分享企业利润的一部分。

趸缴也有很多优点,它相对比较便宜和方便。不少选择这种交费方式的人都是基于自己工作稳定性不够,而手中又刚好有一笔钱,为避免将来情况变化,发生交付困难,蒙受退保的损失,就选择了趸交的方式。相比期缴,保险人更喜欢投保采取趸缴的方式,虽然期缴能让保险人赚更多的钱,但是期缴期间因为客观或者主观原因,投保人退保,造成保险人的。

单从费率上来看,趸缴年金要比期交年金便宜,但考虑到一次性支付资金的利息成本和机会成本,两者并无优劣之分。而期交比趸缴的优势主要体现在其灵活性上。

1、期交保费可以追加附加险。目前只有在投保主险且主险在交费期内的情况下,才可以投保附加险。而采用趸缴方式购买主险,即使在主险的保障期内也不能再购买新的附加险。

2、期交保费可以享受保费豁免。如果保户在交费期尚未满时就出险,则未交清的部分保费就可免除。对于购买少儿险来说,保费豁免条款就更具有优势。如果家长不幸发生意外伤害事故或疾病,导致身故或一、二、三级残疾或罹患重疾,保险公司将豁免以后的各期保费,保险合同继续有效。

3、期交保费可以改变保额或者追加保费。投保人可以根据自己经济实力的变化,调整自己的保险计划。

按照被保险人不同趸缴可分为:

1.个人年金。个人年金又称为单生年金,被保险人为独立的一人,是以个人生存为给付条件的年金保险。

2.联合年金。联合年金是指以两个或两个以上被保险人的生存作为年金给付条件的年金保险。这种年金的给付持续到最先发生的死亡时为止。

3.最后生存者年金。最后生存者年金是指以两个或两个以上被保险人中至少尚有一个生存作为年金给付条件,且给付金额不发生变化的年金保险。这种年金的给付持续到最后一个生存者死亡为止。

4.联合及生存者年金。联合及生存者年金是指以两个或两个以上被保险人中至少尚有一人生存作为年金给付条件,但给付金额随着被保险人人数的减少而进行调整的年金保险。这种年金保险的给付持续到最后一个生存者死亡为止,但给付金额根据仍生存的被保险人人数进行相应的调整。

1.终身年金。终身年金是指年金受领人在一生中可以一直领取约定的年金,直到死亡为止的年金保险。

2.最低保证年金。最低保证年金是为了防止年金受领人过早死亡、丧失领取年金权利而产生的一种年金保险。最低保证年金又分为确定给付年金和退还年金。确定给付年金规定了一个领取年金的最低保证确定年数,在规定期间内,无论被保险人生存与否均可得到年金给付。退还年金是指当年金受领人死亡而其年金领取总额低于年金购买价格时,保险人以现金方式一次或分期退还其差额的年金保险。

3.定期生存年金。定期生存年金是一种以被保险人在规定期间内生存为给付条件的年金保险。这种年金的给付以一定的年数为限,若被保险人一直生存,则年金给付到期满;若被保险人在规定的期限内死亡,则年金给付立即停止。

1.定额年金。定额年金是指每次按固定数额给付年金的年金保险。这种年金的给付额是固定的,不随投资收益水平的变动而变动。也不因为市场通货膨胀的存在而变化。因此,定额年金与银行储蓄性质相类似。

2.变额年金。变额年金属于创新型寿险产品,通常变额年金也具有投资分立账户,变额年金的保险年金给付额,随投资分立账户的资产收益变化而不同。通过投资,此类年金保险有效地解决了通货膨胀对年金领取者生活状况的不利影响。变额年金因与投资收益相连接而具有投资性质。

从某种意义上说,年金保险和人寿保险的作用正好相反。人寿保险为被保险人因过早死亡而丧失的收入提供经济保障,而年金保险则是预防被保险人因寿命过长而可能丧失收入来源或耗尽积蓄而进行的经济储备。如果一个人的寿命与他的预期寿命相同,那么他参加年金保险既未获益也未损失;如果他的寿命超过了预期寿命,那么他就获得了额外支付,其资金主要来自没有活到预期寿命的那些被保险人缴付的保险费。所以年金保险有利于长寿者。

从本质上讲,年金保险并不是真正意义上的保险,而是人们通过寿险公司进行的一项投资,它代表年金合同持有人同寿险公司之间的契约关系。当投保客户购买年金时,保险公司为客户提供了一定的收益保障。当然保障的内容取决于投保人所购买的年金的类型。

将原保险单改为展期保险单,即将原保险单改为与原保险单保险金额相同的死亡保险,保险期限相应缩短,此后投保人不必再交纳保险费。这种处理方法实际上是以现金价值作为趸交保险费,投保死亡保险,保险金额与原保险单金额相同,保险期限则由趸交保险费的金额决定。两全保险改为展期保险单后,保险期限不能超过原保险单的保险期限。如果责任准备金仍有剩余,则作为满期生存保险责任的趸交保险费或以现金返还投保人。

一、生育险什么性质

生育险属于社会保险的一种,一般具有广覆盖、低保障、非盈利的特点。

二、生育险保障内容

生育险主要保障的是女职工生育期间的待遇,包括生育津贴和生产费用的报销。

1、生育津贴

只要我们生孩子之前还在交社保,并且交满一定时间,像深圳,累计交满1年,生完之后就可以领了!

具体能领多少钱?

这一般是根据上年度、你们单位所有员工的 月平均工资来算的:月平均工资 除以 30、再乘以产假天数 就是我们到手的津贴。单位平均工资越高,产假时间越长,我们领的钱就越多。

这笔钱一般是由单位打在我们的工资卡上,之后单位自己再去找社保局报销,所以 怀孕的朋友,只要安心休产假,到时候把计划生育证明、住院发票、宝宝出生证等资料交给单位去办就好了。

2、生产费报销

除了这笔津贴外,生孩子的所有费用,生育保险都能报!

通常只要在怀孕之后,带着计划生育证明,去医院做个登记,之后 产检、生孩子的费用,就可以直接刷医保卡,在医院结算。

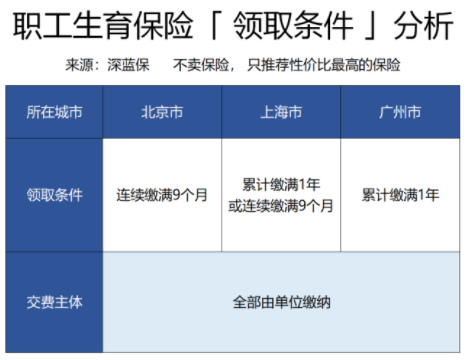

三、生育险领取条件

一般要满足一定条件才能进行领取。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

先生

女士

获取验证码