2024-04-22

414

自己交社保和上班交的社保,退休时领的养老金有什么区别?自己交社保和上班交的社保到底哪种方法更划算?如果和上班族交一样的钱,退休时养老待遇会差多少?今天我就来给大家详细讲一下~

在开始前,我们先来了解下社保。我国社保分两种体系:职工社保和居民社保。

职工社保是上班族交的,包括养老、医疗、失业、生育和工伤这五险;居民社保呢,只有养老和医疗保险,像老家交的新农合也属于其中的一种。

这两个体系是分开的,所享受的待遇也有所不同。

没有工作单位,自己交社保的话,有这三种方式:

(1)在户籍地交居民社保

(2)自己以灵活就业身份交职工社保,但是只有养老和医保

(3)挂靠公司代缴社保,和上班族交的一样,就是前面说的五险。

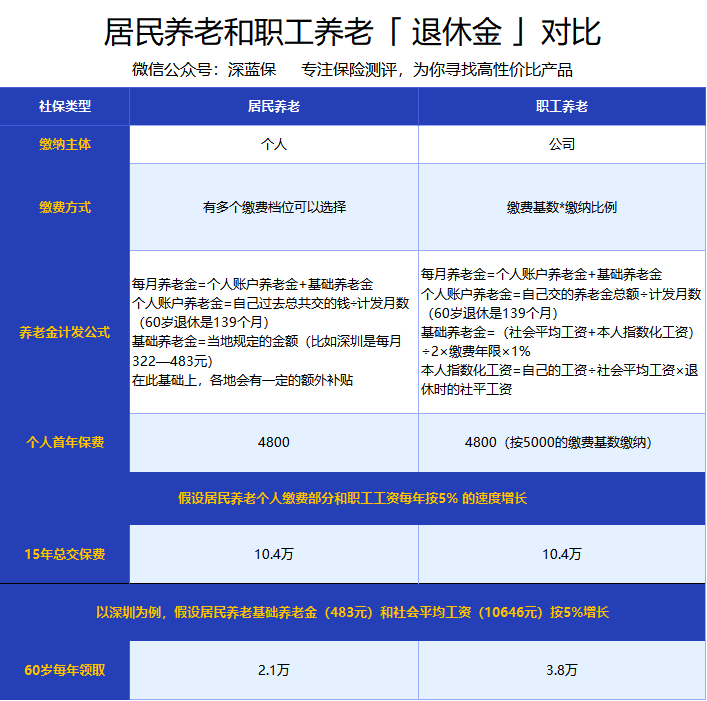

居民养老保险缴费从几百块到几千块都有,有多个档次可以选择,很灵活;一般是一年交一次钱。

而单位交的职工养老呢,是公司和个人共同缴纳,每个月交的钱等于缴费基数乘以缴纳比例。

缴费基数有上下限,一般是当地平均工资的60%—300%。

假如你的工资正好在范围内,就按真实的工资来交;如果超过这个范围就按上限来算,低于就按下限。

缴纳比例就更简单了,公司交的各地规定都不同,而个人是统一缴纳8%。

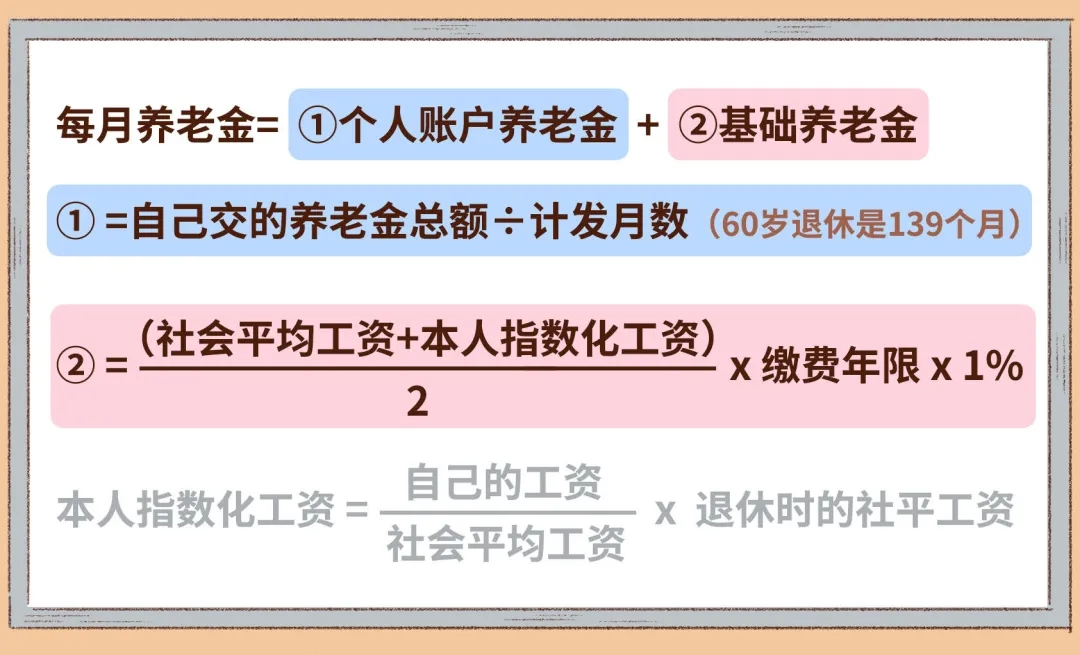

这两种保险,养老金的计发公式是完全不同的:

以深圳为例,假如居民和职工每年都交一样的钱:

而且个人缴费金额和居民养老的基础养老金、当地社平工资每年都按5%的水平增长,十五年退休后,居民养老一年可以领2万多,而职工养老呢差不多可以领到4万。

可以看到,这两种待遇相差还是比较大的!

这点不难理解,毕竟居民养老领的基础养老金是当地规定的金额;而职工养老会和当地社会平均工资、缴费年限等这些因素挂钩。

首先咱们明确一点,它俩领养老金的计算公式是一样的:

不一样的地方就在于这两者的缴费差别:像单位交的职工社保,是公司交大头,自己只交小部分。

而以自己交职工社保或代缴社保呢,原本公司交的那部分也要我们自己出。

我再举个例子,假如小张在公司上班,每月交养老880块,而小李自己交职工社保,每个月也交这么多钱。

如果他们每年交的钱和当地社平工资都按5%的水平上涨,15年下来,小张个人账户的钱要比小李的多十几万,最后呢,两人领取的养老金也相差好几万!

所以说,有单位交社保是最最划算的!

如果要自己交职工养老,每年的缴费压力有点大;自己交居民养老呢,待遇又没那么好。

万能型养老险兼具养老保障和投资功能,扣除初始费用和保障成本后,保费进入个人帐户,另外,还会有不确定的额外收益。此险种适合较理性,坚持长期投资的投资者。

万能型寿险是一种长期的理财手段。这一类型的产品在扣除部分初始费用和保障成本后,保费进入个人账户,个人账户部分也有保证收益,目前一般在2%-2.5%左右,有的也与银行一年期定期利息挂钩。此外,还有不确定的额外收益。

万能型养老险兼具保障与投资功能。比如保险产品中一部分带有保障性,而其余部分放在账户中进行累积或分红,如果觉得有必要调整,就从账户中拿出一部分来增加保额。这种类型比较灵活,结合了保障和养老,在国外也比较流行的。

与投连险的高风险、高收益相比,万能险的投资渠道较为稳健,收益分为保底利率和浮动利率两部分。万能险的收益情况每月公布一次,并采取复利计息,目前,万能险的结算利率水平最高为平安万能险的6%。

由于采取复利计息,万能险长期投资的收益相当可观,且投资渠道为债券(资讯,行情)、货币市场等,投资收益相对稳健,此外,万能险的提取方式较为灵活,对于保单的账户价值,投保人可以免费领取,以应对不时之需。

同时,万能险缴费方式也较为灵活,如果投保人收入不稳定,难以及时缴纳保费时,可以暂时缓缴或不缴,待收入允许时,再补回所欠保费,使养老计划不至于轻易中断。

优势:万能险的特点是下有保底利率,上不封顶收益,可有效抵制通胀;存取灵活;寿险保障额度可根据不同年龄段家庭责任的不同随时调整。

劣势:不适合年龄段比较大的人,因为保费要先扣除保障费用、前期管理费再进入投资帐户。如果年龄比较大,保障费用非常高,实际进入投资账户的钱就很少;其次万能险要终身扣保障费用,所以到了60岁退休后,家庭责任减轻时应该适当调低寿险保障额度,以获得更多的养老金;再次只有一个投资账户,要保证最低收益,所以额外的收益不会很高。

适合人群:较理性,坚持长期投资的投资者。

灵活就业是指在劳动时间、收入报酬、工作场所、保险福利、劳动关系等方面不同于传统主流的就业方式。其中包括但不仅限于:

自雇型就业,有个体经营和合伙经营两种类型;

自主就业,如自由职业者,律师、自由撰稿人、歌手、模特、中介服务工作者等;

临时就业,如家庭手工业、街头小贩、农村承包种养业人员,其他类型的打零工者。

申请社会保灵活就业人员,本人要持证明灵活就业状态相关凭证到户籍所在地劳动保障服务中心进行灵活就业认定,填写《灵活就业情况登记表》,经劳动保障服务中心认定后予以就业登记,并在《就失业证》中记录从事灵活就业有关情况。

社会保险费的申报核定时间为每年的7月1日至次年6月30日(实际核定年度),而不是当年的元月1日至12月31日(自然年度)。基本养老保险缴费分九个档次,参保人员可按当地上年度社会平均工资的60%、70%、80%、90%、100%、150%、200%、300%等九个档次中,根据本人的经济承受能力选择其中任意一个档次作为缴费基数,按20%的比例缴费。

首先,我们都知道退休时每月的养老金是由3部分组成的。

退休时养老金=基础养老金+个人账户养老金+过渡性养老金(96年以前没有缴纳社保的,按视同缴费的工龄计算)。

基础养老金=〔本市上年度在岗职工月平均工资×(1+本人平均工资指数)〕÷2×本人全部缴费年限(工龄)×1%;

个人账户养老金=个人账户累计储存额÷计发月数。

基础养老金:缴费指数是1的老人,基础养老金等于40%的退休上年度社会平均工资。而平均缴费指数是0.6的老人,基础养老金等于32%的退休上年度社会平均工资。这样两人待遇的比值是10:8。(假设王某缴费指数是1,个人账户养老金是一千元每月,那么缴费指数是0.8的李某的个人账户养老金只有800元每月。)

个人账户养老金:个人账户养老金等于个人账户余额除以退休年龄确定的计发月数。60岁退休计发月数都是139个月。(个人账户养老金,是按照缴费基数的一定比例划入个人账户的,最初是11%现在降至了8%。)

过渡性养老金:过渡性养老金,各省市的计算方法不一样。主要是针对实行个人账户缴费之前,参加工作人缺少个人账户养老金的一种补偿。

从公式可以看出,这个时候“本人指数化月平均缴费工资”就和选的比例挂钩了,而不单纯只是影响个人账户的数值。

其次,所谓100%、60%,其实指的就是个体参保每月的养老保险缴费指数,一个多缴多得,一个少缴少得的问题。其中的第一个差别,就是每月的缴费数额不同。这就好比在同一家银行定期存款,利率都是一样的,但是基数不一样,肯定基数较大的利息较高是一个道理。在职员工的养老保险单位缴纳20%进入社会统筹账户,个人缴纳8%进入个人养老金账户,但是灵活就业人员不同,他们有着不同的缴费档次,一般最低都是当地在职员工平均工资的60%,最高为300%,部分地区会出现最低40%。所以说100%缴费,就是按照社平工资的20%计算的缴费额,作为100%档缴纳养老保险的缴费基数,缴费指数为 “1”;60%缴费,就是按照社平工资缴费基数中的60%档次缴纳养老保险,缴费指数为 “0.6”。

需要提醒一点, 两者的差距并不是简单的相加。事实上,基本养老金那部分相差的是具体金额——20%*上年度职工月均工资*缴费年限。平均工资越高,差距越大,缴费年限越长,差距越大。而个人养老账户相差的具体金额也受到个人缴费年限影响,缴费年限越长,缴纳金额越多,差距就越明显。

比如,北京2017年社平工资为7705,按照60%缴纳基数就是4623,按照100%缴纳基数为7705;个人账户每月一个缴纳474.57,一个缴纳788.91。

60%退休养老金:

基础养老金=7705*(1+0.6)/2*15*1%=924.6

个人养老金=474.57*12*15/139=614.55

退休时养老金=924.6+614.55=1539.15

100%退休养老金:

基础养老金=7705*(1+1)/2*15*1%=1155.75

个人养老金=788.91*12*15/139=1021.61

退休时养老金=1155.75+1021.61=2177.37

再加上养老金每年的增长幅度,只会一年比一年差距大!

在个人账户养老金上,100%比例的就会比60%比例的多出40%的个人账户养老金。和基础养老金每个月相差的20%一样,同样的个人账户养老金这相差的40%不是指的具体的金额,只要你的个人缴费年限越长,缴纳金额越多,那么对应的比例计算,这两者的养老金差距也会越来越多。

以上就是关于灵活就业人员养老保险的相关内容分享,希望对大家有帮助,如果想了解更多的相关内容,或者还有未能解答的疑问,欢迎进入保险海咨询和交流哦。

先生

女士

获取验证码