2024-04-22

487

不会吧!现在还有人相信银行存钱会有很多利息?醒醒吧!上个星期多家国有银行发布了下调存款利率的消息。

当利率下降,明智的人都选择储蓄险做为自己的理财选择啦~,今天深蓝君就跟大家说一说储蓄型保险有哪些?个人储蓄保险有必要买吗?

主要内容:

目前储蓄型保险主要指的是:年金险和增额终身寿险。

1、年金险

年金险简单来说就是先交钱,在约定时间再返钱的保险。

年金险相当于保险公司的“理财师”,我们先和他签合同,每年给他一笔钱(这笔钱就是保费),理财师拿钱投资让这笔钱增值,最后按合同约好的时间每年给我们返钱。

但是年金险有一缺点就是前几年退保会亏钱,不够灵活。

2、增额终身寿险

增额终身寿,是保额可以递增的终身寿险。

增额终身寿险不同的产品的缴费期不同,而增额终身寿险的亮点在于投保后就锁定了未来收益,资金按照约定的收益率进行增值,白纸黑字写在合同里不会有其他变动。

如果想要用钱则需要减保取现金价值,拿出一些钱去应急。相比年金险,增额终身寿险较为灵活。

这两类储蓄型保险的收益写进合同,不会受到市场的影响。

在一定程度上可以解决“养老危机”。在了解了储蓄型保险有哪些后,我们有必要买个人储蓄保险吗?

储蓄保险属于保险的一类,保险是涉及国计民生的行业,受到极其严格的监管。

那我们有必要买个人储蓄保险吗?重点要从自己的实际情况和需求来考虑。

因为储蓄型保险有着强制储蓄的特点,灵活性自然比不上余额宝等方式。

在购买储蓄型保险前,需先确定保障型的保险已经配置齐全,是否追求稳定的收益且有一笔长期不用的闲钱。

拥有以上条件后,你再从这笔钱规划的需求来考虑,到底选择哪种储蓄型保险,

如果你明确这笔钱用来养老或给孩子花,那就选年金险,收益会更高;

要是你的想法只是存一笔闲钱,后面也不知道啥时候会用到,就先放在哪里增值,那就选择增额终身寿险。

当然,如果你既想存笔钱,又有孩子教育、养老的需求,那完全可以两种产品都买。

它们的收益写进合同,能锁定未来几十年的收益率,不会受到市场的影响。

并且各有特点,但收益都很稳,一定程度上可以满足我们的各类资金规划需求。

总之,个人储蓄保险有着锁定利率稳定增值的特点,就算今后市场发现利率下降等现象都不会影响你领取保险金。

所以我们建议在我们在有能力的情况下为自己购入个人储蓄保险。

插个小话题:

9月20日国家卫健委发布消息之前,中国发展基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》早有预测,在未来十几年中国会进入人口老龄化的快速发展时期。

国家都发布政策告知你,现在社会的老年化有多严峻了,你还想着靠社保养老,你现在还不做好今后的养老规划,以后就追悔莫及啦~

讲完了个人储蓄保险之后,市面上有那么多的储蓄型保险的产品我们要怎么挑选呢?

问大家,买储蓄险应该挑什么?

难道不就是收益吗。

1、确保拿到手的收益最重要

因为我们见不得已支付保费损失,储蓄险的收益分两个标准,安全且收益稳定和安全+收益不稳定。但至少都是能保证已支付保费的产品。

(1)不看宣传,看真实条款约定和irr

产品宣传再好也是空口无凭,直接看真实条款约定和计算真实irr才是最让人放心的。

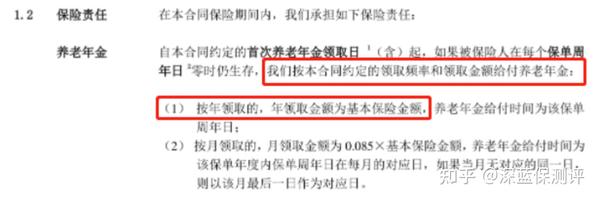

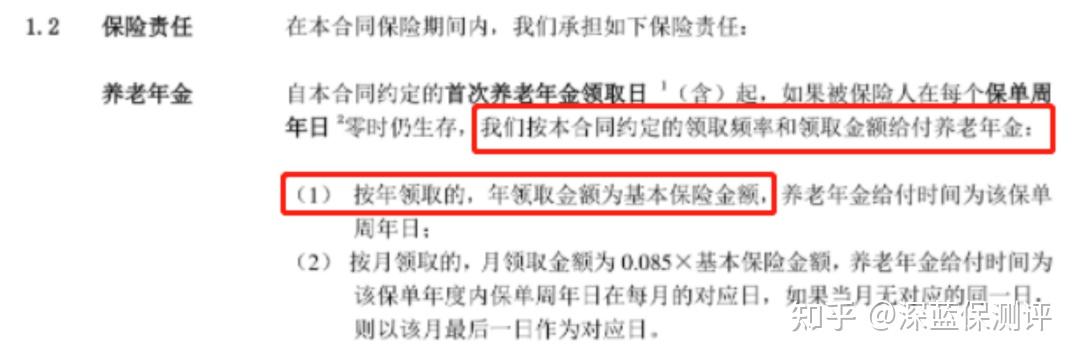

比如百岁人生养老年金,根据已交保费、年龄等情况,条款约定每年领取的年金是多少(即基本保额),在条款里都写得清清楚楚:

假设30岁某男性,每年交10万,交3年,约定60岁开始领取,每年可领取年金46930元,

且保证领取20年,至少领取93万多。

增额终身寿险也是一样的,以守护神2.0为例,以30岁男性,年交10万,交3年为投保条件,我们看它的现金价值表:

总共交了30万保费,70岁的现金价值是114.4万元,如果一次把这笔钱全部取出来,算出这时的irr也达到了3.49%。

年金险和增额终身寿险都属于稳赚不亏的两类产品,收益确定,能够定时、定量、稳定地拿一笔钱。

该怎么领,领多少,都要白纸黑字写在合同里的,属于保证收益,不存在任何的不确定性,该拿的钱一定能拿到。

2、根据实际状况场景挑选

之所以买储蓄险是源于我们有特殊需求,比如养老、孩子教育,或财富传承或者只是单纯储蓄,无外乎这几点。

不同的场景有不同的需求:

(1)养老

不管是从人口老龄化、寿命越来越长,还是社保里的养老金来看,未来的养老生活很难支撑。

老了还想维持退休前的生活标准,那年轻时就必须提前做准备,年金险可能是当下最好的选择之一。

退休后,每年或每月定时定量地从保险公司拿一笔钱,用作养老补充,一直领到我们去世为止,活得越久,领的钱越多。

这笔钱,想怎么花怎么花。

当然增额终身寿也可以用来养老,它的特点是,想用钱的时候随时可以取用,也不定量,比较灵活,但如果现金价值领光了,就没了。

目前最主要的问题仍然是未来的养老压力。

(2)教育

如果希望自己的孩子未来出国留学,或者读研读博,这都是大开销,至少要保证未来这部分资金充足。而教育年金是一个不错的选择。

除了这些外,储蓄险还可以用来财富传承,比如增额终身寿险,如果钱一直不取的话,到去世的时候,就能给孩子留下一大笔钱。储蓄时间越长,回报自然越高。

当然,这些实际场景不是绝对的,储蓄险本质还是财富配置,安全性和稳健收益都有着不可替代的优势。至于怎么挑,记住,拿到手里的收益永远都是最重要的。

以上就是“储蓄型保险有哪些?个人储蓄保险有必要买吗?”的全部内容,如果你想了解其他的储蓄型产品,可以私信后台,让规划师为你量身定制理财保险方案。

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险产品测评:

先生

女士

获取验证码