i无忧2.0

常见病投保宽松

6928

6928

赚钱不易,守钱更难。

想要稳稳赚钱,增额终身寿险、年金险就能做到,能满足资产隔离和财产传承的需求。

今天给大家介绍一款恒大的万年禧两全保险,和增额终身寿险非常相似。

买了万年禧两全保险,保生又保死:

怎么滴都不亏钱,还能大赚一波,自己的血汗钱还是稳妥点好。

此外,万年禧两全险不仅本身收益高,还能搭配万能账户,最高支持70岁投保。

到底万年禧两全险保障怎么样?收益有多高?值得入手吗?

这就来盘它!

万年禧两全险主要有5大优势:

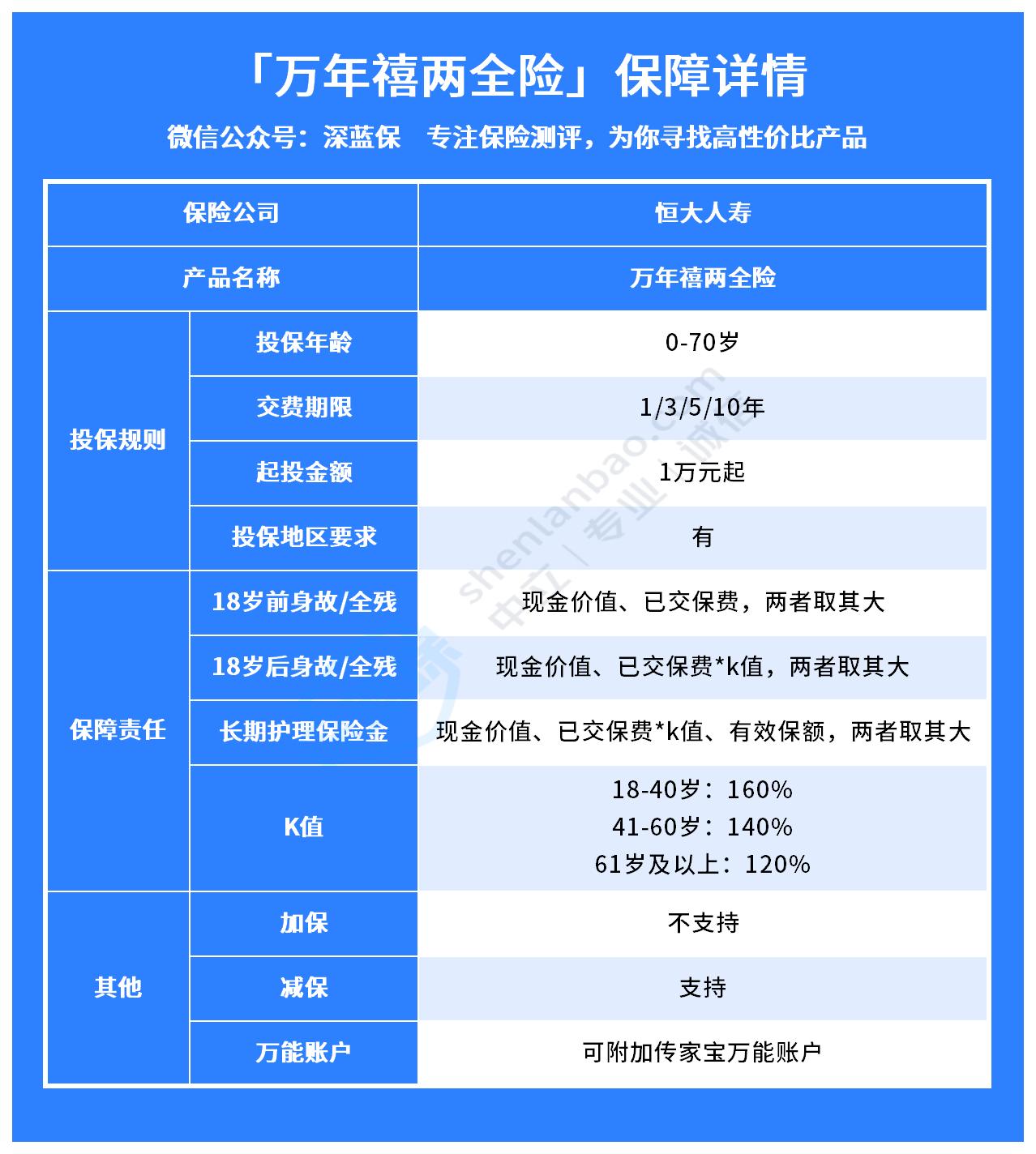

1、万年禧生死都能保障!

万年禧作为两全保险,无论被保人在保障期内身故还是生存,恒大人寿都要按约定给钱,赔付率是100%!

恒大人寿万年禧属于增额终身寿形式,实则是两全险的储蓄计划,实际作用和增额终身寿的领取模式一致。不同之处是,万年禧增加了100岁合同到期时若被保险人生存则可以额外领取一笔期满金。这一责任不作为重点倾斜,测评主要还是考量日常的减保领取部分。因此万年禧只是以两全险的形式存在,但归属在增额终身寿测评梯队。

2、增长利率高,锁定终身!

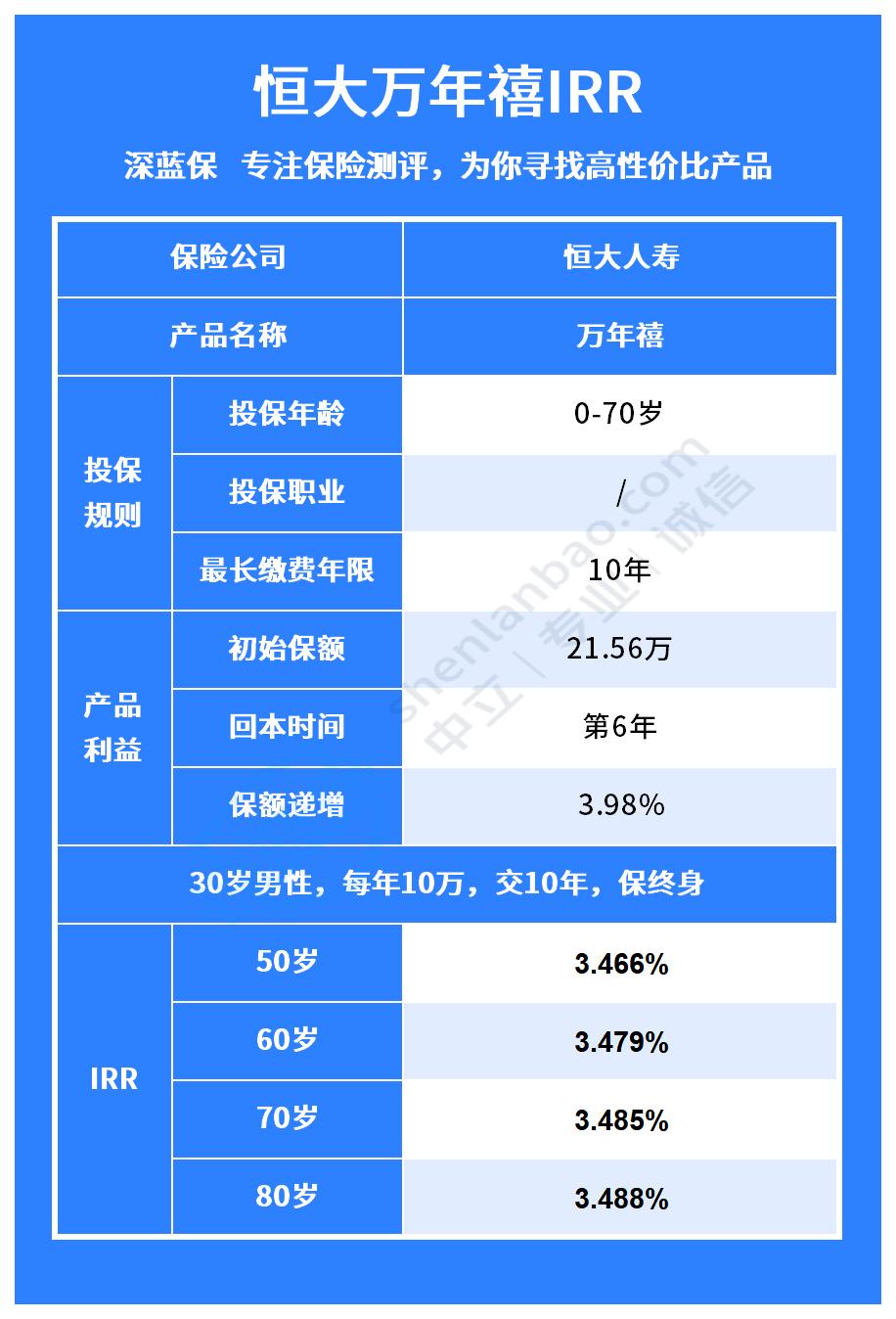

万年禧两全险长期IRR在3.48%左右,在市面上同类产品中表现优异。

3、可附加万能账户进行二次增值

买了万年禧两全险,可以搭配他们家的传家宝万能账户。

所谓“万能账户”,可以理解为可以灵活存钱取钱的“余额宝”,投进去的前会根据不同的利率结算生息。

万能账户保底利率为2.5%,并且追加无限制,还算不错。

传家宝万能账户收益高正是这个传家宝万能账户的目前结算利率是4.95%,上一季度甚至高达5.5%!

4、增值服务好:对接养老社区、对接信托等

买了万年禧两全险,除了能享受财富增值外,还可以享受就医绿通、费用垫付这2项增值服务,能够解决我们的就医难题。

如果累计总保费≥100万,还能提前锁定高品质养老社区入住权益——恒大养生谷养老社区。

如果累计保费300万,还可对接中信信托等增值服务。

5、可投保年龄高,保单贷款额度高、流动性强

最高支持70岁投保,满足不同年龄段的财富需求,可以很好运营于教育金、养老金、财富传承的规划。

小小不足:不支持加保。

未来也有很大可能买不到现在的产品,如果一款产品可以追加保额,对以后有闲钱又找不到更好的投资方式的人来说,是非常值得追加的。

综合来看,万年禧两全险真心不赖,但具体收益情况如何呢?咱们接着来看。

以30岁小专为例,买了一份恒大万年禧终身寿险,每年交10万元,交10年,收益情况如下:

可以看到,小专在第6年现金价值超高过已交保费了,开始赚钱了,增值速度相对较快。

在60岁时已支付保费已经翻了2倍多,这时候可以提取部分现金价值用于养老、旅游,或者支持子孙。

投入时间越久,收益越高。

另外,恒大万年禧除了身故时能赔付,其核心功能就是通过减保来实现自己想要的目的,比如用于子女的教育支出、婚假金,或者给自己养老等等。

这些都是通过退保部分保额把钱取出来,如果选择减保对应的现金价值也会相应减少,减少的现金价值就是我们拿到手上的钱。

比如孩子18岁上大学时,可以取出一笔钱当作学费,或者退休之后,可以每年取出一笔钱当作补充生活开支。

恒大万年禧两全险作为一款理财险,在收益上表现还不错,但在功能上有亮点也有不足。

如果想通过增额终身寿传承家族财富,也可以根据自身需求选择合适的投保方式。

总得来说,希望大家在买增额终身寿险之前,一定要明确自己的需求,千万不要一昧跟风上车,还是要多对比多了解。

如果你想根据自身情况,选择合适的增额终身寿险规划自己的资产,可以点击下方卡片,预约免费的1对1咨询。为你详细分析,搭配专属方案!