i无忧2.0

常见病投保宽松

6928

6928

“我妈花好几万买的保险,只让取 2 千块,真是太坑了!”这是 susu 的原话。

susu 是我们公司的设计师小姐姐,她找到我们,想弄清楚妈妈之前买的一份保险。

一起来看看是怎么一回事?

5 年前,susu 妈妈的老同学天天往家里跑,介绍说:有个产品收益有 6%,还会有分红,想用钱的时候,可以随用随取,和存款一样的方便。

妈妈想着收益比银行高不少,也能随时拿出来用,还能卖老同学一个面子,就瞒着家人花 4 万的私房钱买了保险。

现在 susu 妈妈想拿点钱去旅游,打算从保险里拿点钱,才知道老同学早就不当代理人了。

她只能跑到柜面了解,结果把妈妈吓了一跳,怎么过了 5 年,4 万块的保险只有 3 千多块的收益?当时不是说好的 6% 吗?

更让人难以接受的是,工作人员说这份保险每年只能取出 2 千多元,她想不明白这是怎么回事,感觉自己上当了,问同学也问不出所以然。

所以 susu 帮妈妈找到我们,想看看这份保险,为什么收益这么低?又为什么只能取出 2 千多元?

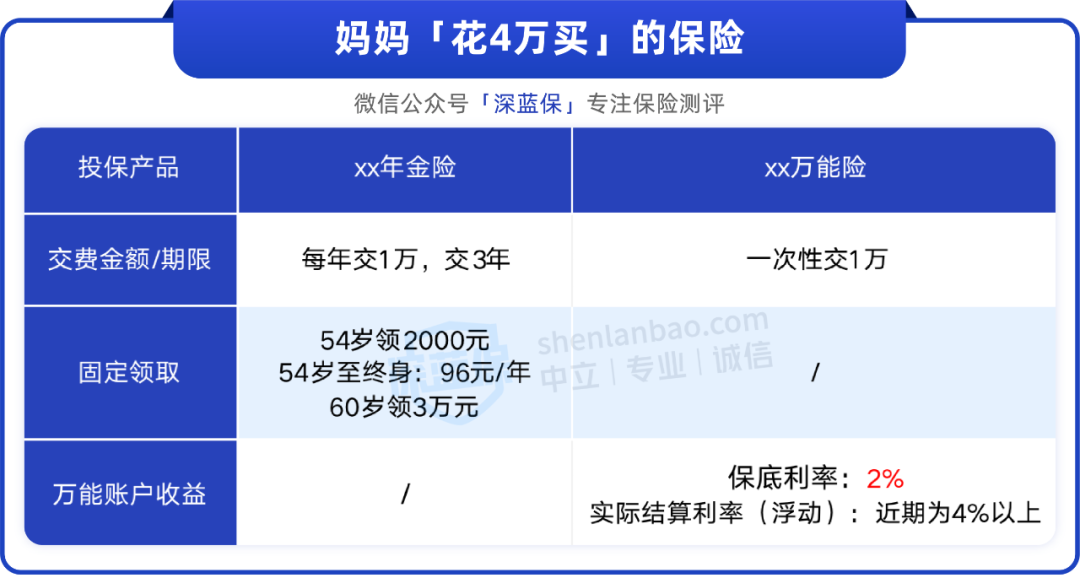

下面先来看看阿姨 5 年前买的保险:

阿姨一共交了 4 万元,不过买的其实是两份保险,有 3 万元买的是年金险,1 万元买了份万能险。

总的来说,当时阿姨买这份保险时,忽略了两点非常重要的细节。

1、宣传的收益≠保证收益

当时代理人宣传收益能达到 6%,指的其实是万能险最高的收益,而实际的收益是不确定的。

阿姨的这份万能账户,一开始的实际结算利率是 5.5%,一路降至现在的 4% 左右,看起来似乎还不错,不过这些收益是浮动的,将来可能跌至保底 2%。

而阿姨买的年金险只能在固定的时间领钱,累计交了 3 万保费,到 60 岁时,一共能领取3.27 万元,收益也很低。这些钱如果不领可以转入万能账户复利增长。

这里要提醒大家,我们看产品的收益,还是要看确定能拿到手的钱和保底收益,而不是看可能的最高收益,只有写在条款里的才是确定的。

2、用钱有限制

阿姨的这个万能账户和银行取钱还是有很大区别的,它会限制取出金额,前几年还会收取一定的手续费。

之所以只能取 2 千多元,这是因为万能账户条款里写明,每年最多只能提取万能险已交保费的 20%,而且前 5 年还会有手续费,大多数的万能险也是如此。

所以,建议大家在买这类保险时,一定要弄清规则,避免到要用钱的时候,才知道这些限制。

整体来看,这份年金险的收益比较一般,附加的万能险目前的结算利率还可以,但用钱有限制,不能满足妈妈的需求。

听了分析后,susu 和妈妈也终于弄明白了这份保险是怎么一回事。他们很纠结,不知道该怎么办。

妈妈很纠结,不知道是要继续拿着这份保险,还是退保不要了,希望我们能帮忙分析这两者的区别。

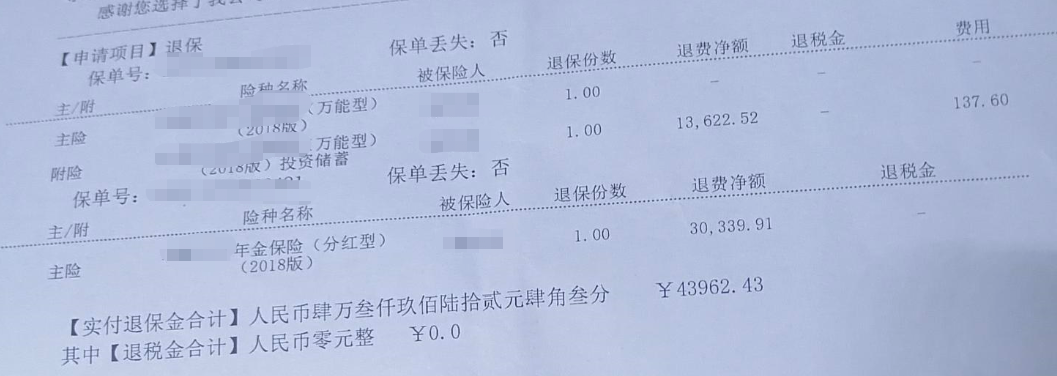

退保:退回来的钱比已交保费要多,将年金险和万能险都退掉,大约可以退回 4.39 万元,算下来实际收益率只有 2.2%。也可以只退年金险,保留万能险,会退回来 3.03 万块。

继续持有:60 岁时可以领取 3 万块,每年还可以继续领取 96 元;可以把领取的钱和闲钱放到这个保底 2% 的万能账户去。

无论是哪种选择,都是可以的。

而 susu 妈妈表示自己还是更喜欢确定能拿到手的钱,也不喜欢太多的限制,毕竟还要等 6 年才 60 岁,这期间这 3 万块的年金险每年只能领 96 元,她觉得不划算。

所以阿姨最终选择了退保,一共拿到了 4.39 万元,退保这款产品也没太亏。

大家在了解储蓄险时,最好先弄清楚具体的规则,多款产品对比后再做决定。我们每月也会测评多款产品,并将优秀的产品收录进《储蓄险榜单》。

如果有需要做保单诊断的朋友或是想规划方案,也可以点击文末卡片与我们联系。

以上就是这一期的保单诊断分享,这里也要再次提醒大家,购买储蓄类保险时,一定要先做好基础的保障,配齐四大险种。

买储蓄险的钱,一定得是近几年用不到的钱,避免临时用钱时会遇到亏损。

如果大家有旧保单想诊断,或想设计保险方案,可以点击下方卡片与我们联系。