达尔文9号

有机会返还保费

7199

7199

今年社保养老金迎来 19 连涨,很多人却开心不起来。

毕竟这只有当下的退休老人能享受到,且涨幅逐年降低,现在还在工作的人,退休前是不是可以一直涨,尚不可知。

所以买高收益的年金险作为养老补充,成为了不少朋友的选择。

但除了收益外,不同的朋友有不同的需求,比如有的想附加万能账户,有的会考虑养老社区等。

今天我们就来测评一下几款长期收益率接近 4% 的产品,看看不同需求下该如何选择,具体内容如下:

买年金险,该怎么选择产品?

长期收益率近 4%,4 款产品该怎么选?

买年金险,大多数人是为了养老,所以收益自然是首要考虑的。同样的交费条件和领钱时间,谁给的钱更多,显然谁就会更有优势一些。

不过不同的人会有不同的需求,此时除了收益率,还得考虑产品能否满足其他需求。

比如很多朋友想用年金险获取长期收益,又想有一笔钱能获得不错的中短期收益,这时就可以选择能附加万能账户的产品。

这两年各大银行不断下调存款利率,前不久多家大银行如工农中建等,更是将 3 年、5 年的定存利率都调到了 3% 以下。

而不少优秀的万能账户,当前结算利率都在 4%~5% 之间,把它当成另一种形式的“大额存单”,持有个五六年,收益还是挺高的。

不过要注意结算利率不确定,可能会下降。产品本身还有一个保证利率,这才是一定能拿到手的收益,在挑选时要更为关注。

再比如一些经济条件很不错或者有丁克想法的朋友,想退休后入住养老社区,就可以选择有这项功能的产品。

一般保费达到几十万,可以获得入住权。

结合以上两方面来说,大家在购买年金险时,除了收益率,也得关注产品是否符合自己的其他需求,比如能附加万能账户、对接养老社区等。

我们也找了 4 款产品,无论是男性朋友还是女性朋友,投保的长期收益率都能达到 4% 左右,很不错。它们都有不同的功能,适合不同需求的朋友,一起来看看该如何选择。

我们以 3 年交和 5 年交为例,来看看它们的收益差别:

想要领钱多,可以选择 北极星(方案一)或 星海赢家庆典版(计划二)。

其中「北极星(方案一)」每年能领的钱要高于另外 3 款产品,但开始领钱后,它的现金价值就会变为 0,也就是退保拿不到任何钱。

「星海赢家庆典版(计划二)」更均衡一些——每年领的钱略低一点,但现金价值持续到 70 岁,70 岁及之前的生存总收益更高,还能保证领取 15 年。

如果希望更稳妥,星海赢家庆典版(计划二)会更好一些。

从另一个角度来说,年金险也是一份资产,所以有些朋友会比较看重生存总利益。那么除了每年领的钱外,现金价值也很重要,持续时间越长越好。

「乐养多(典藏版)」终身有现价,生存总利益一直都比较高,90 岁时的收益率能达到 3.9% 以上。

「鑫佑所享」每年领的钱少一点,但保证领取 20 年,现价持续到 85 岁,时间也不短。

总的来说,几款产品收益率相差不大,我们可以结合产品特点和自己的需求来选择。

如果想了解其他条件下的收益情况,可以点击文末卡片预约咨询,有专业的规划师提供产品讲解、收益测算服务。

除了收益率,还有朋友会看重其他方面,比如能不能附加万能账户、对接养老社区等。接下来我们就聊聊。

我们先说万能账户,再看养老社区。

1、想附加万能账户,该选哪款

万能账户的优势有两个:

利率相对较高:不少好产品的保底利率都是 3%,结算利率也在 4% 以上。

比较灵活:每月结算收益,可以灵活减保使用。一般前 5 年减保都有手续费,建议持有满 5 年再使用。

通过“年金险+万能账户”的组合,既可以规划自己的养老钱,又能把一部分钱用万能账户增值,获得不错的中短期收益。

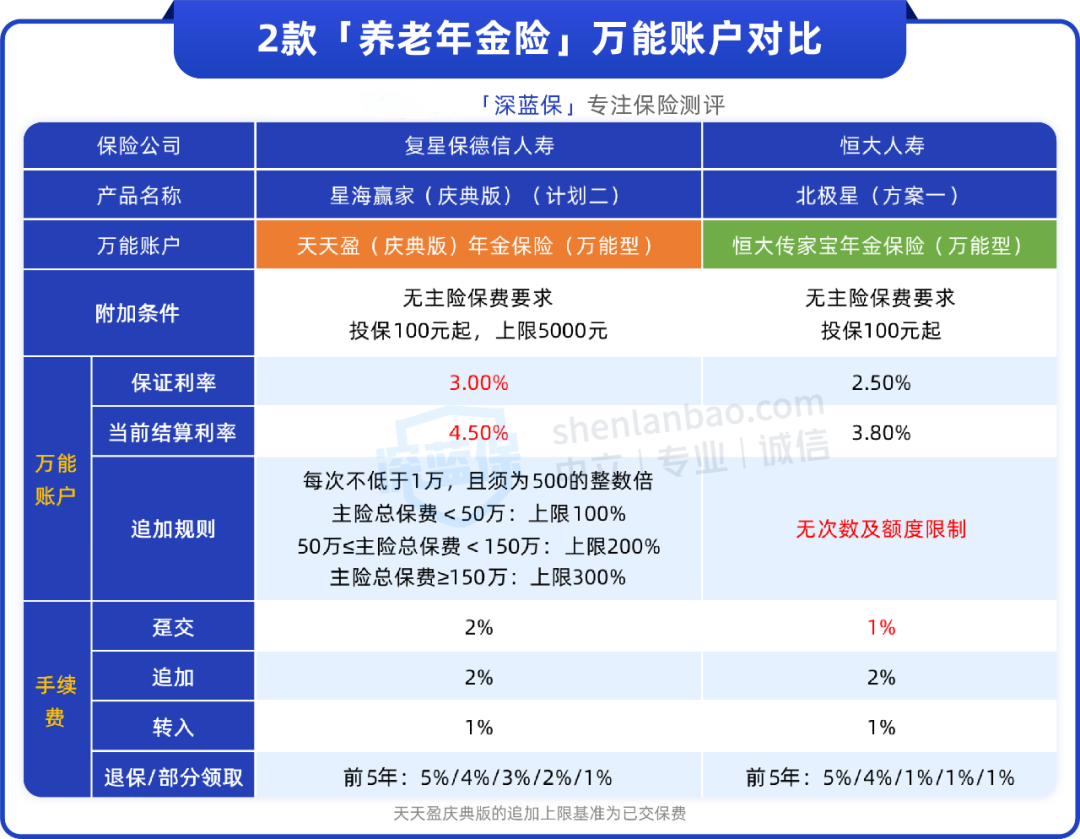

4 款产品中,能附加万能账户的有星海赢家和北极星:

可以优先考虑「天天盈庆典版年金保险(万能型)」,保证利率 3%,当前结算利率 4.5%,能排在市场前列。

不过它的追加规则相对严格一些。

初次投保,最高只能投保 5000 元,想再投入更多的钱,就得追加投入。但其追加的额度上限跟主险已交保费有关,具体可以看图片说明。

如果要附加这个万能账户,就要分配好主险与万能账户的资金。

另一款恒大传家宝年金保险(万能型),虽然利率比前一款低,但追加规则比较宽松,没有次数和额度限制。

如果投入的钱比较多,且想把大部分钱都放进万能账户,可以考虑它。

2、想入住养老社区,可以考虑这三款

星海赢家(庆典版)、北极星、鑫佑所享三款产品都可以对接高端养老社区。

一般高端养老社区特点差不多,比如环境优美、拥有优质的医疗资源和专业的护理服务、有针对老年人的多类休闲活动等。

但毕竟大部分朋友都想长期入住,所以建议大家不要只看产品和养老社区的介绍书,也要去实地看看,再做打算。

另外,这些产品虽然能对接养老社区,但并不是买了就一定能入住,还需要申请、排队。只有保费达到一定规模,才可以拥有优先入住的权利。

比如星海赢家对接的星堡养老社区,分为优先入住和保证入住两种情况,目前规则如下:

投保人累计总保费在 150 万及以上:可以享受保证入住权,任意选择一家开业的养老社区,申请后在一段时间内安排入住。所选养老社区无空缺房源时,也可优先选择其他养老社区入住。

投保人累计总保费在 100 万及以上:优先于其他渠道(保险以外)的客户选择养老社区及房源,优先安排入住。

还要注意,入住并不是免费的,需要自己承担入住费、租金等。

总的来说,高端养老社区比较适合经济条件好的朋友选择,可以多拿一些钱投入到养老年金中增值,未来再用领取的养老金支付相关费用,一举两得。

当然,无论是附加万能账户还是对接养老社区,都要仔细了解对比才能选出合适的,感兴趣的朋友可以点击文末卡片预约咨询,了解产品的更多信息。

年金险的交费期限有很多,短的可以 1 年交,长的可分 20、30 年交,那么应该如何选择交费期限?我们来解答一下。

Q:买年金险,交费期应该如何选择?

一般情况下,同款产品,不同的交费期收益不会相差太多,主要结合自己的经济条件来选择。

交费期越短,增值时间越长,能拿到手的钱也就更多一点。经济比较充裕或者年龄比较大的朋友可以考虑这种方式,比如 40 多岁,选择 1/3/5 年交更好,这样在开始领取前能有更长的增值时间。

要是手上钱不多,那么拉长交费期限更好。例如准备投入 20 万,但每年能投的钱不多,那么可以选择分 10 年交,每年 2 万,经济压力就会小很多。

买年金险,就像种一棵树,种子撒下去,加水施肥,等它长大后再收取果实。

如果我们能从年轻时就开始准备,那么就有比较长的增值时间,未来也就能有更多的养老钱可拿。

不过毕竟是需要较长时间才有不错的收益,所以也要结合自己的经济条件,量力而为。

如果你想了解更多的年金险,可以点击下方卡片,咨询专业的规划师~