达尔文9号

有机会返还保费

7199

7199

3.5%的产品陆续下架之后,这段时间,新上了很多产品。

不比不知道,一比吓一跳,3%和3.5%的收益率,就差那么一点,收益却差了不少。

这让没上车3.5%的小伙伴们,就纠结得很。

错过了3.5%的增额寿,3%的产品,还有必要买吗?

预订利率下调,收益就会降低,这点大家都知道。

但是具体降低多少,很多人还是没有清晰的概念。

咱们就以具体产品举例,看看收益差距有多少。

首先,咱们要明白的是,预订利率上限≠产品实际利率。

产品实际利率的天花板,就是预订利率上限。

所以当增额寿的预订利率上限为3.5%时,很多产品的真实IRR最多也就到3.49%。

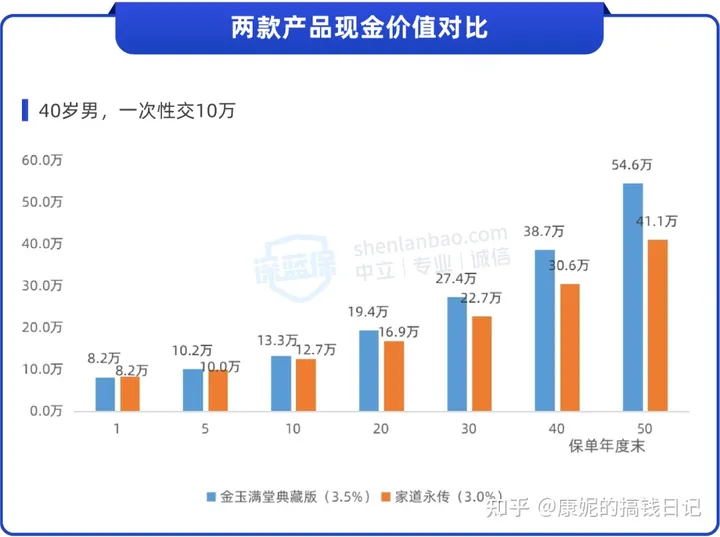

我们对比下预订利率上限为3.5%的金玉满堂典藏版,和上限为3%的家道永传。

以“40岁男性,趸交10万”为例,测算这两款产品的收益差距。

可以看出,时间越久,这两款产品的差距就越大。

第 10 年,相差 6 千多;

第 30 年,相差 4.7 万;

第 50 年,相差 13.5 万.......

这只是交10万的差距,如果交得越多,那么后面的差距就越大。

以IRR来计算的话,在第50年,金玉满堂典藏版的IRR有3.47%,而家道永传的IRR为2.87%。

在利率下调之前,年金险的预定利率上限是4.025%,因此,下降之后,年金险的差距会更大。

我们来对比下星海赢家(计划一)和 3% 的挚信一生(A 款)。

以“ 40 岁男性,一次性交 10 万,60 岁领钱”为例,生存总利益对比如下表:

Ps.生存总利益=已领取年金+当年度保单现价

同样在40岁趸交10万,星海赢家每年能领1.2万,而挚信一生一年领取0.8万。

和增额终身寿险一样,时间越长,收益差别就越大。

70 岁时,相差 3.8 万;80 岁时,相差 7.3 万;90 岁时,相差 10.2 万......

同样比较一下收益率,比如 90 岁,前者收益率有 3.88%,后者只有 2.80%,差距较大。

总结来说,虽然3.5%和3%只有0.5%的差距,但由于储蓄险是复利增值,时间一长,差距就特别大。

同样的缴费方案,最后的收益,可能差了20%甚至30%。

那么,既然差别这么大,还要买储蓄险吗?

虽然预定利率上限降到了3%后,增额终身寿险和年金险的收益都降了不少。

但我还是想建议大家,如果有长期不用的闲置资金,且自己没有更好的投资渠道,还是买储蓄险。

因为增额终身寿险也好、年金险也好,最大的意义,都不是帮助我们获得多高的收益,而是锁定终身利率。

而利率下行,在未来都是不可逆转的趋势。

如果把钱拿去存银行定存、买国债,在三年或五年之后到期,面对的可能是更低的利率。

但如果上车了储蓄险,即便未来定价利率一降再降,也不影响已经投保的产品。

这就是为什么,深蓝君建议,即便错过了3.5%,也不要轻视3%。

目前已经上新了不少3%的增额终身寿险和年金险,接下来我会一一安排测评。

着急想了解的朋友,也可以直接点击文末卡片咨询我。

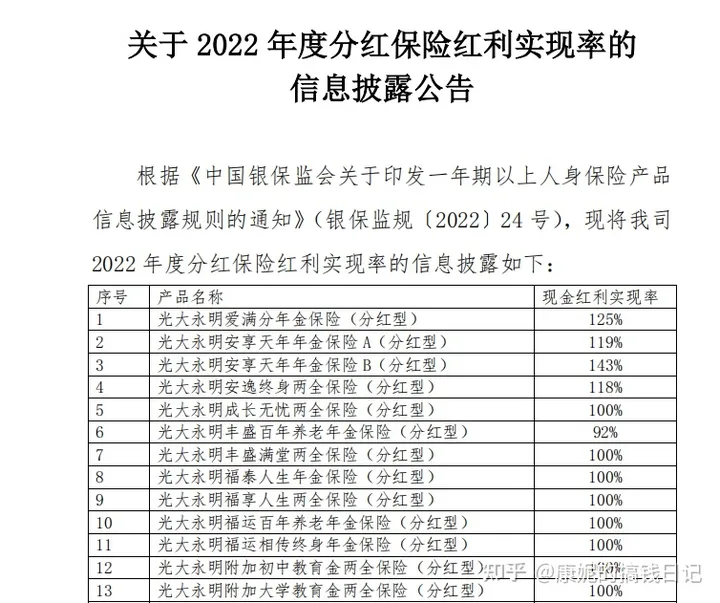

之前我经常跟大家讲,买理财险,不要考虑分红险。

因为分红险的分红,是不确定的,红利有多少,全由保司说了算,对于消费者来说,分红就是个黑盒。

但2022年底,监管发布了《一年期以上人身保险产品信息披露规则》。

要求自2023年6月30日起,保险公司在公司官网上披露分红险的分红实现率。

目前已经有不少保司披露了分红险的分红实现率,感兴趣的可以上保司官网查一下。

后面我也会专门给大家聊聊储蓄险,想知道的可以先关注一波。

新规一出,大家买分红险不再是“开盲盒”,分红险的演示收益和实际收益也不再是买家秀和卖家秀。

预定利率下调后,7月底,原本的储蓄型保险都已经陆续下架,和我们说了再见。

但这段时间,已经陆陆续续上了不少3%的储蓄险。

我和团队计算、对比了N多款产品,最终选出四款值得买的,整理成榜单,供大家参考。

其中有三款增额终身寿险和一款养老年金险。

接下来,我们简单分析一下这三款产品:

1、平安如意B款

平安如意B款是国联人寿推出的一款两全险,由国联人寿承保,是一款两全险,可以选择保至80岁或一百岁。

在投保之后,现金价值也会增长,并且可以减保取现,用法跟增额终身寿险差不多。

它的IRR表现很不错,是三款产品中最高的,20年后就有2.8%以上,后面更是无限接近3%。

但需要注意的是,它的减保规则有点严格,每年减保不超过已交保费的20%,也就是说25万保费的话,每年只能减保5万。

2、鑫享未来2号

鑫享未来由中英人寿承保,这款产品现价超过保费的时间非常快。

按照30岁女性、5年交、每年5万的方式缴费,在第五年交完保费后,现价就已经超过了已交保费。

如果希望封闭期比较短,可以考虑这款产品。

3、弘运连连2023

弘运连连2023是弘康人寿承保的产品,整体收益也不错。

虽然收益比前面两款逊色了点,但是起投门槛只有1000块,适合预算不高,但也想买增额终身寿险的人。

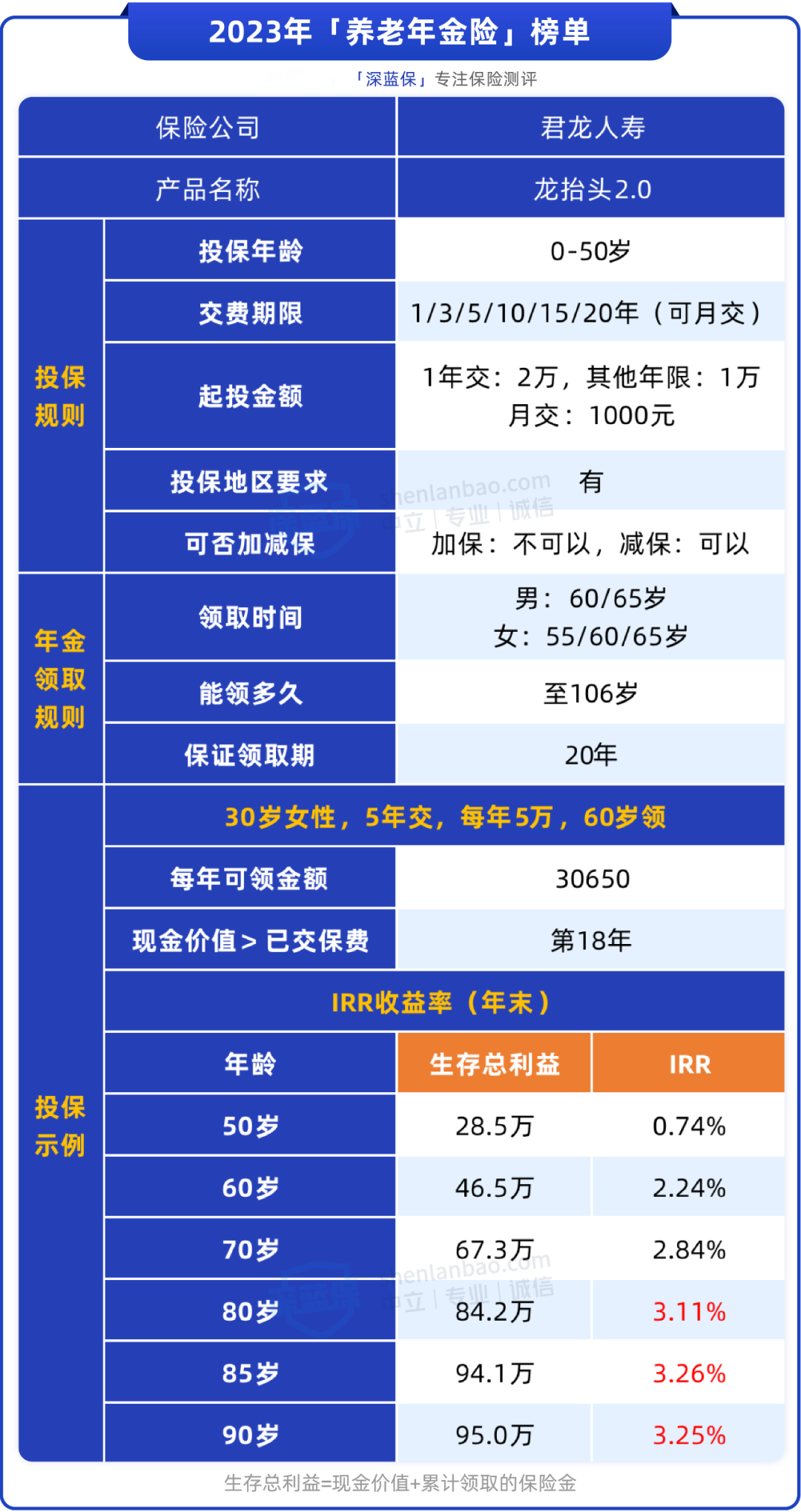

商业养老年金,目前产品不是很多,我和团队经过精挑细选,本着宁缺毋滥的原则,挑选出一款比较值得买的年金险:

我们挑选出来的产品是君龙人寿承保的龙抬头2.0,按照30岁女性,每年交5万、交5年、60岁开始领取的话,每年能领三万多,还是挺不错的。

这款产品后期收益也不错,到80岁的时候,甚至能突破3%。

投保门槛也很低,1000元起投,最长分20年交,而且还支持月缴。

目前手头钱不多,但是工作、收入稳定的,也可以给自己买一份,攒一笔养老钱。

在未来很长一段时间内,我国都会是利率下行的时代。

对于储蓄险,我们曾经措施4.0%、看不上3.5%,到如今面对3%。

而银行存款利率,也一降再降,3%,不知道还能坚持多久。

且买且珍惜罢。

如果你想了解更多的储蓄险产品,可以点击下方卡片,预约专业的保险咨询服务~